Týdenní zprávy 22.07.2024 - 26.07.2024: Souhrnný indikátor důvěry v červenci oproti červnu poklesl o 2,9 bodu na hodnotu 95,1

Klíčové události a ukazatele

- ČR: Souhrnný indikátor důvěry v červenci oproti červnu poklesl o 2,9 bodu na hodnotu 95,1.

- Eurozóna: Kompozitní index PMI v červenci podle předběžného odhadu poklesl na 50,1 z červnových 50,9 bodu.

- Německo: Index podnikatelského klimatu Ifo v červenci poklesl na 87,0 z červnových 88,6 bodu.

- Polsko: Růst maloobchodních tržeb v červnu zpomalil na 4,4 % r/r z květnových 5,0 % r/r.

- USA: Hrubý domácí produkt ve 2. čtvrtletí podle předběžného odhadu vzrostl o 2,8 % k/k anualizovaně.

Očekávané události a ukazatele

- ČR: Hrubý domácí produkt (2. čtvrtletí) – předběžný odhad. Zasedání bankovní rady České národní banky.

- Eurozóna: Index spotřebitelských cen HICP (červenec) – předběžný odhad.

- Německo: Hrubý domácí produkt (2. čtvrtletí) – předběžný odhad. Index spotřebitelských cen (červenec) – předběžný odhad.

- Polsko: Index spotřebitelských cen (červenec) – předběžný odhad.

- USA: Zasedání americké centrální banky (Fed). Tvorba pracovních míst NFP a míra nezaměstnanosti (červenec).

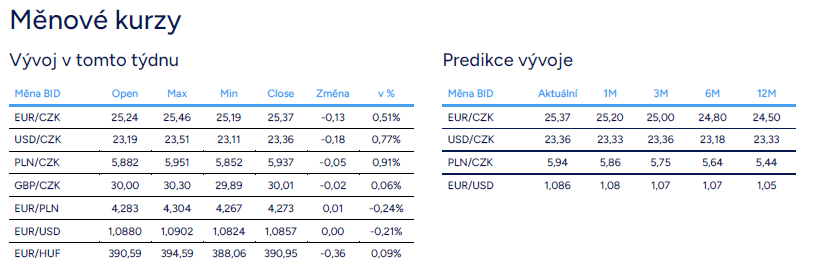

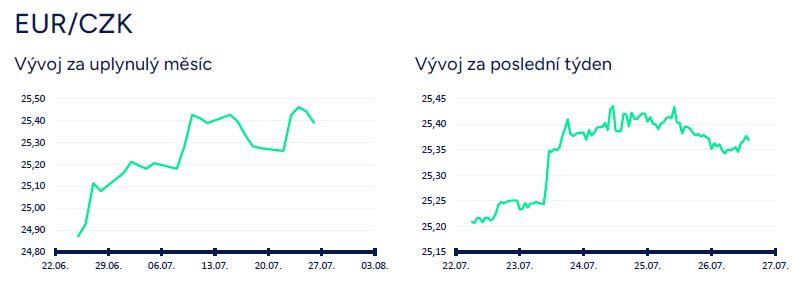

Vývoj EUR/CZK

- Koruna vůči euru v úvodu tohoto týdne sice prudce oslabila a obchodování se vrátilo zpět nad hladinu 25,40 CZK/EUR, ale výraznější ztráty si nepřispala. Ve druhé polovině týdne se obchodování postupně vrátilo pod hladinu 25,40 CZK/EUR. Stále podle mě platí, že v nejbližších dnech/týdnech nelze vyloučit oslabení koruny k úrovni 25,50 CZK/EUR (letošní nejslabší hodnoty koruny z poloviny února) a krátkodobě nelze ani vyloučit oslabení koruny nad zmíněných 25,50 CZK/EUR. Takové oslabení koruny by však podle mě muselo být již podmíněno negativními vnějšími faktory. Čistě hypoteticky, pokud by koruna v nejbližších týdnech dále oslabovala, tak další nejbližší technická úroveň je rozmezí 25,80 – 25,90 CZK/EUR, kde se koruna pohybovala v závěru února 2022 v reakci na začátek války na Ukrajině a kde ČNB následně intervenovala na podporu české měny. Hlavním scénářem pro zbytek léta je však obchodování koruny v rozmezí 25 – 25,50 CZK/EUR, když v příštím týdnu je pro korunu rizikem především zasedání bankovní rady ČNB (1/8).

- Makroekonomický kalendář byl v tomto týdnu prázdný s výjimkou červencových konjunkturálních průzkumů. Důvěra domácích ekonomických subjektů (souhrnný indikátor důvěry) v červenci oproti červnu poklesla o 2,9 bodu na hodnotu 95,1. Zatímco v červnu souhrnný indikátor důvěry vzrostl na hodnotu 98,0, na nejvyšší úroveň za poslední dva roky, tak v červenci došlo k poměrně strmému poklesu a červencová hodnota je pod průměrnou úrovní 2. čtvrtletí. V červenci navíc došlo k poklesu jak mezi podnikateli (výrazně zásluhou průmyslu), tak i mezi spotřebiteli. Pokles spotřebitelské důvěry navíc pokračoval třetí měsíc v řadě.

- Pokud se zaměřím výlučně na průmysl, tak v červenci oproti červnu poklesla důvěra v průmyslu o 4,9 bodu na hodnotu 89,9. Bohužel se podle mě v červenci potvrdilo, že červnové zlepšení důvěry v průmyslu bylo jen krátkodobým výstřelkem, když kontinuální zlepšování sentimentu v průmyslu zatím není udržitelné. Konkrétně v červenci v průmyslu došlo ke zhoršení hodnocení současné celkové poptávky a zároveň k výraznějšímu poklesu očekávaného vývoje výrobní činnosti v příštích třech měsících (tato položka vykazuje v posledních měsících velmi vysokou volatilitu). Stále více průmyslových podniků navíc vnímá nedostatečnou poptávku jako hlavní bariéru růstu produkce v průmyslu (nejvyšší hodnota od pandemického roku 2020). A v podobném duchu vyznívají i indexy podnikatelských nálad PMI ve výrobě z velkých evropských zemí (především Německo, ale i Francie). Nezbytnou podmínkou udržitelného oživení českého průmyslu zůstává i nadále zlepšení situace ve vnějším prostředí, ke kterému zatím nedochází.

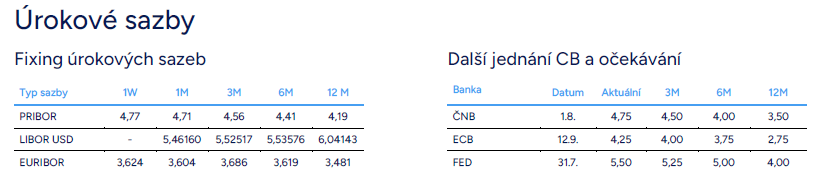

- Z pohledu domácích makroekonomických statistik a událostí příští týden nabídne nejprve předběžný odhad hrubého domácího produktu (HDP) za 2. čtvrtletí (30/7) a následně zasedání bankovní rady ČNB (1/8). Čísla z domácí ekonomiky ve 2. čtvrtletí příliš nepřesvědčila a podle mě tak uvidíme jen anemický růst HDP o 0,2 % k/k a 0,3 % r/r. Bankovní rada ČNB podle mě přeřadí na nižší rychlostí stupeň a úrokové sazby na začátku srpna sníží o 25 bodů, tj. pokles hlavní sazby na 4,50 % ze současných 4,75 %. V první polovině letošního roku ČNB přitom sazby snižovala o 50 bodů na zasedání. Většina centrálních bankéřů sice jednoznačnou odpověď na to, jak budou v srpnu hlasovat, nedala, ale obecně de facto všichni členové bankovní rady v rozhovorech nějakým způsobem mluvili o tom, že nazrává čas tempo snižování sazeb zpomalit. Je tak poměrně pravděpodobné, že největší „holubice“ v bankovní radě (J. Frait, T. Holub) budou nyní v srpnu hlasovat ještě pro snížení sazeb o 50 bodů, zatímco „jestřábí“ křídlo (E. Zamrazilová, K. Kubelková) bude téměř jistě hlasovat pro snížení sazeb jen o 25 bodů (obě centrální bankéřky totiž takto hlasovaly již v červnu). Hlavním argumentem pro opatrnější snižování sazeb je podle mě především struktura spotřebitelské inflace (stále vyšší růst ve službách) a naopak argumentem pro 50 bodové snížení sazeb je slabší výkon tuzemské ekonomiky, když ani výhled na druhou polovinu letošního roku není nijak růžový.

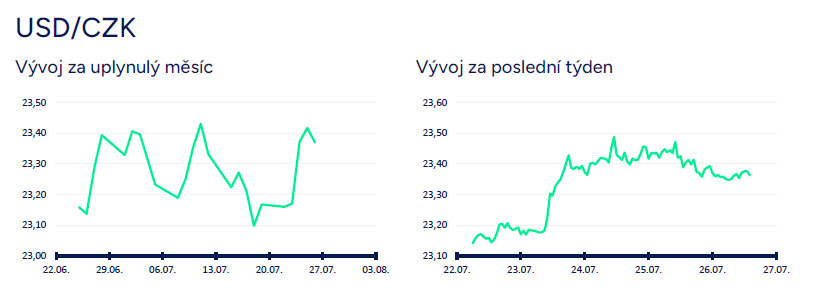

Vývoj USD/CZK

- Koruna vůči americkému dolaru v tomto týdnu v úterý prudce oslabila a obchodování se v dalších dnech postupně usadilo v rozmezí 23,35 – necelých 23,50 CZK/USD. Tyto řádky jsou psány ještě před zveřejněním odpoledních statistik z USA (červnová PCE inflace a spotřebitelská důvěra podle Michiganské univerzity za červenec), které mohou obchodování s dolarem ještě výrazněji ovlivnit. Výraznější pohyby dolaru lze téměř s jistotou očekávat v příštím týdnu, kdy zasedá americká centrální banka (Fed) a kdy budou zároveň zveřejněny červencové statistiky z amerického pracovního trhu NFP (tvorba pracovních míst a míra nezaměstnanosti). Vzhledem k tomu, že inflace v USA v posledních měsících pozvolna ustupuje, tak nyní může Fed v rámci svého duálního mandátu (cenová stabilita a maximální zaměstnanost) klást ještě o něco větší důraz právě na čísla z pracovního trhu. Více se k zasedání amerického Fedu věnuji v oddílu EURUSD.

- Hlavní makroekonomickou statistikou v USA byl v tomto týdnu předběžný odhad HDP za 2. čtvrtletí. Americká ekonomika pozitivně překvapila růstem o 2,8 % k/k anualizovaně, což však bylo víceméně v souladu s prognózou pobočky Fedu v Atlantě, takže až o takové překvapení se nejednalo. K růstu ekonomiky přispělo především zvýšení spotřebitelských výdajů, soukromých investic do zásob a nebytových fixních investic. Zároveň ve 2. čtvrtletí zvolnila inflace v americké ekonomice měřená deflátorem HDP (2,3 % k/k anualizovaně) a zpomalil i jádrový deflátor soukromé spotřeby (2,9 % k/k anualizovaně), ale přeci jen méně, než se očekávalo. V souhrnu lze říci, že americká ekonomika zatím nevykazuje žádné zásadnější známky zpomalování, ačkoliv při detailnějším pohledu do struktury HDP by šlo o tomto polemizovat. Hlavním důvodem, proč americký HDP dále rychle roste, je podle mě jednoznačně velmi expanzivní fiskální politika americké vlády.

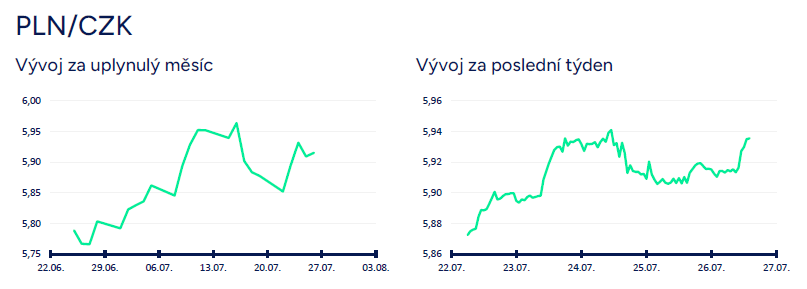

Vývoj PLN/CZK

- Koruna vůči polskému zlotému v tomto týdnu oslabila a obchodování se přesunulo nad hladinu 5,90 CZK/PLN. V několikatýdenním nadhledu nelze vyloučit další posílení PLN – testování hranice 6 CZK/PLN a případně i oslabení výše nad tuto hranici. Rizikem je pro korunu příští týden, kdy zasedá bankovní rada ČNB (1/8) a ačkoliv očekávám, že centrální bankéři sníží sazby již jen o 25 bodů, tak nelze úplně vyloučit, že snížení sazeb bude nakonec ještě o 50. V případě 50 bodového snížení za strany ČNB by koruna pravděpodobně reagovala oslabením vůči euru (možné oslabení nad hladinu 25,50 CZK/EUR), což by na měnovém páru PLNCZK otevřelo dveře pro testování hladiny 6 CZK/PLN. Vyloučit nelze ani výraznější posílení zlotého vůči euru pod hladinu 4,25 PLN/EUR (zlotý v tomto týdnu ustál prodejní tlak na úrovni 4,30 PLN/EUR), což by se opět mohlo promítnout testováním hranice 6 CZK/PLN. Z dlouhodobějšího nadhledu (měsíce) však i nadále předpokládám, že zlotý začne postupně oslabovat směrem k hladině 5,50 CZK/PLN (viz prognóza).

- Z makroekonomických statistik v Polsku v tomto týdnu. Polské maloobchodní tržby za červen mírně zklamaly, když jejich růst zpomalil na 4,4 % z květnových 5,0 % r/r (tržní odhad zrychlení na 5,3 % r/r). Data ukazují, že po silném 1. čtvrtletí (5,0 % r/r) růst maloobchodu pomalu zvolňuje (2. čtvrtletí 4,5 % r/r). Oživení polské ekonomiky tak pokračuje, avšak mírnějším tempem, nežli se očekávalo. Polští spotřebitelé zůstávají navzdory silnému růstu mezd opatrnější. Obavy spotřebitelů mohou souviset i s nárůstem cen za energie. Míra nezaměstnanosti se v červnu snížila na 4,9 % (z 5,0 % v květnu).

Vývoj EUR/USD

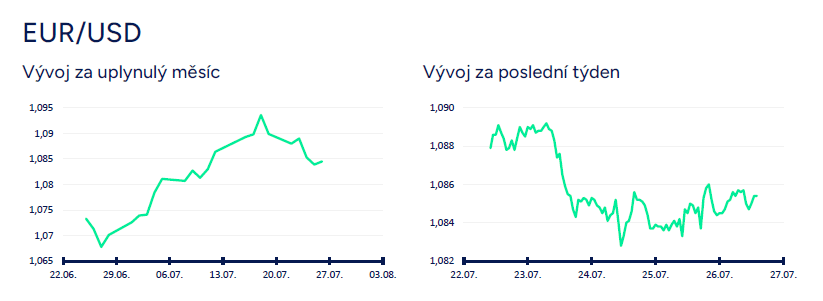

- Na hlavním měnovém páru v tomto týdnu euro vůči americkému dolaru v úterý oslabilo k hladině 1,085 USD/EUR a v širším okolí této hladiny (cca 1,083 – 1,087) se následně obchodovalo po zbytek týdne. Tyto řádky jsou psány ještě před zveřejněním odpoledních statistik z USA (červnová PCE inflace a spotřebitelská důvěra podle Michiganské univerzity za červenec), které mohou obchodování s dolarem ještě výrazněji ovlivnit.

- Výraznější pohyby dolaru lze téměř s jistotou očekávat v příštím týdnu, kdy zasedá americká centrální banka (Fed) a kdy budou zároveň zveřejněny červencové statistiky z amerického pracovního trhu NFP (tvorba pracovních míst a míra nezaměstnanosti). Je téměř jisté, že Fed (31/7) ponechá úrokové sazby beze změny s hlavní sazbou v rozmezí 5,25 – 5,50 % (snížení sazeb již v příštím týdnu by bylo obrovským překvapením). Snížení sazeb podle mě proběhne až na zářijovém zasedání Fedu (18/9) a to za předpokladu, že inflace bude v dalších měsících dále ustupovat. Zároveň se nedomnívám, že šéf Fedu J. Powell v příštím týdnu vydá směrem k září ohledně sazeb jasný vzkaz. Na to si podle mě budeme muset počkat až na summit v Jackson Hole (22–24/8), kde bude mít Powell k dispozici mimo jiné údaje o červencové CPI inflaci. V neposlední řadě je třeba připomenout, že červencové zasedání Fedu bude bez nové makroekonomické prognózy. Ta bude zveřejněna až v září. V každém případě je nutné v příštím týdnu, a především v jeho druhé polovině (31/7 večer po zasedání Fedu a 2/7 odpoledne po zveřejnění červencové nezaměstnanosti), očekávat výraznější pohyby na eurodolaru s možným opuštěním pásma 1,08 – 1,09 USD/EUR.

- Z makroekonomických statistik v eurozóně v tomto týdnu stály za pozornost primárně červencové indikátory podnikatelské důvěry (PMI, Ifo). Ty v souhrnu ukázaly, že evropská ekonomika v úvodu 3. čtvrtletí de facto stagnuje, přičemž velmi slabým místem zůstává i nadále německý průmysl. Konkrétně kompozitní index PMI v eurozóně v červenci předběžně poklesl na 50,1 z červnových 50,9 bodu, což je nejslabší hodnota za poslední čtyři měsíce. PMI ve službách v červenci poklesl na 51,9 z červnových 52,8 bodu a PMI ve výrobě na 45,6 z červnových 45,8 bodu. V případě Německa PMI ve výrobě v červenci poklesl na 42,6 z červnových 43,5 bodu (50 představuje neutrální hladinu). V útlumu se tak i nadále nachází výrobní sektor, kde v červenci došlo k poklesu v obou největších evropských ekonomikách, tj. v Německu i ve Francii a kde pokračuje kontinuální pokles zaměstnanosti. Určitou útěchou je alespoň to, že slabou situaci ve výrobním sektoru vyvažují služby, ale i zde došlo k meziměsíčnímu snížení indexu. V posledních měsících navíc dochází ke zrychlení vstupních cen, což vytváří nejistotou pro Evropskou centrální banku (ECB) ohledně budoucího vývoje inflace.

- V Německu index podnikatelského klimatu Ifo v červenci poklesl na 87,0 z červnových 88,6 bodu (nejslabší hodnota za poslední čtyři měsíce), přičemž k poklesu došlo v obou složkách – hodnocení současných podmínek i očekávání.

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcenta.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

04.09.2024 Akciové portfolio Tomáše Vranky: Alphabet má…

02.09.2024 Nvidia opět překonala očekávání! Investoři…

29.08.2024 Změny v povinném ručení se blíží. Řidiči,…

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Ropa padá na roční minima! Kam až poklesnou ceny pohonných hmot?

Mgr. Timur Barotov, BHS

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Radoslav Jusko, Ronda Invest

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz