Proč akcie nereagují na neustále se oddalující snižování sazeb?

Americký akciový trh si letos připisuje necelých 20 %. Na počátku roku se přitom hovořilo o tom, že Fed by letos mohl sazby snižovat až sedmkrát, nyní očekávání trhů implikují dvojí snížení. A hovoří se i o tom, že nemusí přijít ani jedno. Celkově to můžeme brát jako důkaz toho, že sazby nejsou pro akcie ani zdaleka klíčové. Otázkou by pak bylo, proč se o nich neustále tolik hovoří.

Současná doba je trochu extrémem v tom, jak moc akcie ovlivňuje dlouhodobý výhled. Tedy vize spojené s novými technologiemi. Vývoj na trhu se tak dost odtrhává od cyklu, včetně sazeb. Jejich vliv přitom nijak velký ani z pohledu učebnicového fundamentu. U něj je totiž rozhodující růst zisků a dividend na straně jedné a požadovaná návratnost na straně druhé. Tedy výnosy dlouhodobých dluhopisů a rizikové prémie. Sazby mohou promlouvat do všech těchto proměnných. Ale jak růst, tak požadovaná návratnost se třeba mohou vyvíjet směrem pro akcie příznivým i bez poklesu sazeb. Přesněji řečeno, tímto směrem může jít poměr růstu k požadované návratnosti.

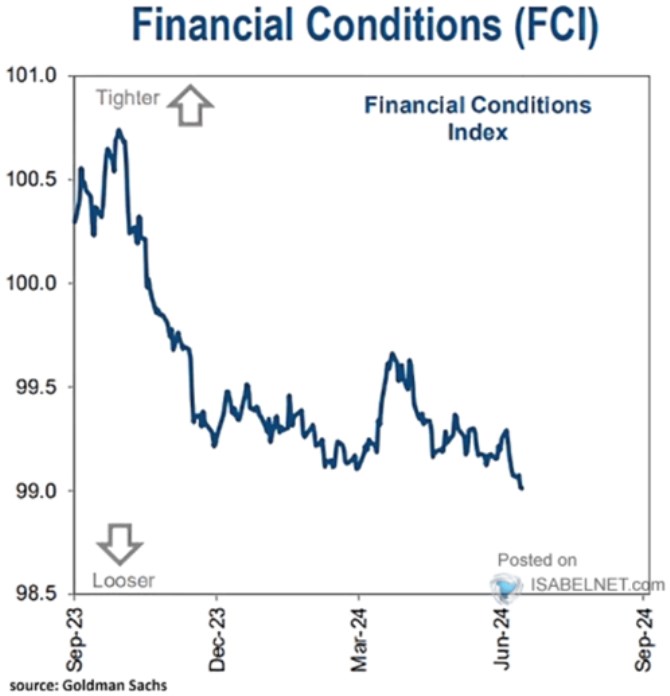

Onomu poměru „růst/požadovaná návratnost“ se tu věnuji poměrně často. Jde podle mne o rozumnou zkratku, kterou lze vysvětlit řadu věcí na trhu. Včetně toho, proč trh silně roste i přesto, že snižování sazeb je daleko za očekáváními. Poměr „růst/požadovaná návratnost“ se totiž prostě zlepšuje i bez poklesu sazeb. Nemalou měrou do toho zřejmě promlouvá vývoj zobrazený v následujícím grafu. Jde o index finančních podmínek od Goldman Sachs, podle kterého na této rovině proběhlo na podzim minulého roku znatelné uvolnění, které se letos ještě prohlubuje:

Zdroj: X

K uvolněným podmínkám přispívá i samotný vývoj na akciích, existuje tu tedy kruhová reference. Celkově pak podmínky dělají uvolňující práci za centrální banku. Může tomu tak být ve i vidině přicházející poklesu sazeb, ale tento příchod je neustále oddalován a podmínky nahoru neobrací. A dá se spekulovat, že i do nich se promítají ony vize spojené s novými technologiemi, protože právě ony do značné míry táhnou nahoru akcie, a možná i snižují rizikové spready na korporátních dluhopisech. Konec konců, pokud by nastal boom produktivity, mělo by se to mimo jiné projevit i na finanční síle firemního sektoru a jeho schopnosti splácet dluhy.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla