Koruna v posledních týdnech neoslabuje výrazně jen vůči euru, ale i vůči polskému zlotému

V závěru

června, ještě před zasedáním bankovní rady České národní banky (ČNB), jsem

psal, že udržitelné oslabení koruny vůči polskému zlotému k hranici 6

CZK/PLN není příliš pravděpodobné. Zároveň jsem vycházel z předpokladu, že

se koruna vůči euru bude letos v létě pohybovat v rozmezí 24,50 – 25

CZK/EUR a zlotý vůči euru neposílí pod hladinu 4,25 PLN/EUR. A

v neposlední řadě jsem jako riziko tohoto vývoje uváděl výsledek

červnového zasedání ČNB.

Vše je ale

momentálně jinak. Necelý měsíc stačil k tomu, aby

koruna oslabila vůči zlotému o více jako 30 haléřů (cca o 6 %), těsně pod

hranici 6 CZK/PLN. Jedná se o opravdu extrémně rychlé oslabení de

facto srovnatelné s první polovinou loňského října, kdy zlotý výrazně posílil

v návaznosti na výsledek parlamentních voleb v Polsku. Důvodem tak prudkého oslabení koruny v posledních týdnech byla

kombinace zasedání ČNB, na kterém centrální bankéři snížili úrokové sazby o 50

bodů a po ČNB o dost slabší květnová čísla z tuzemské ekonomiky

(maloobchod, průmysl) a výraznější zpomalení červnové spotřebitelské inflace.

Část finančního trhu tak nově začíná spekulovat nad tím, že ČNB do konce

letošního roku sníží sazby o dalších 100 bodů (hlavní sazba na konci roku na

3,75 %), což koruně momentálně vůbec neprospívá.

Oproti ČNB

polská centrální banka (NBP) na červencovém zasedání avizovala neměnnost

úrokových sazeb minimálně do konce roku, a to s ohledem na výraznější

zrychlení spotřebitelské inflace ve druhé polovině letošního roku k 5 %

(jádrová inflace ke 4 %) kvůli cenám elektřiny. NBP zároveň pro letošní rok

prognózuje růst HDP o 3 %, zatímco v případě ČR, to po slabém 2. čtvrtletí

vypadá na růst HDP lehce přes 1 %, pokud vůbec.

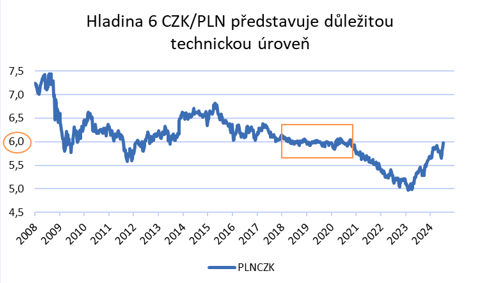

Výsledkem je tak zmiňované oslabení české měny těsně pod hladinu 6 CZK/PLN. Je však reálné, že by zlotý během léta udržitelně posílil nad oněch 6 CZK/PLN? Stále předpokládám, že úplně ne. Krátkodobě (dny, několik týdnů) nyní nelze takovýto vývoj rozhodně vyloučit. Dlouhodobě (měsíce) však i nadále vycházím z předpokladu, že zrychlení inflace v Polsku bude během druhé poloviny roku na zlotý působit negativně. Zároveň hladina 6 CZK/PLN představuje z technického pohledu velmi silnou rezistenční úroveň (v širším okolí této úrovně se koruna pohybovala nepřetržitě od r. 2018 až do začátku pandemie v únoru 2020) – viz graf. A v neposlední řadě se domnívám, že v aktuálním kurzu koruny je již většina negativ započtena a zároveň je nutné si i uvědomit, že kurz koruny je i důležitou proměnnou pro rozhodování ČNB (čím slabší koruna vůči euru, tím větší pravděpodobnost, že ČNB nebude snižovat sazby tak rychle nebo, že snižování sazeb dokonce pozastaví).

Miroslav Novák

Vystudoval obor Finance na Vysoké škole ekonomické v Praze a Finance a finanční služby na Vysoké škole finanční a správní. Zkušenosti v oblasti bankovnictví načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti AKCENTA. K oblastem jeho zájmu patří především problematika měnových kursů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz/

Zprávy o koruně

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

Příbuzné stránky

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- Jen, Japonský jen JPY, kurzy měn

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- Koruna, Švédská koruna SEK, kurzy měn

- Koruna, Norská koruna NOK, kurzy měn

- Koupit 1 EUR (euro) - valuty, měnová kalkulačka

- PLN, polský zlotý - převod měn na CZK, českou korunu

- Svátky tento týden - kalendář jmen

- Předdůchod - možnost odejít dříve do důchodu, ale za vlastní

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Graf EUR / Kč, ČNB, grafy kurzů měn

- EUR / CZK, Kurzy měn Online, Forex, Graf

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla