Inflace zpět na cíli a v létě bude ještě níž, ČNB bude dál snižovat sazby

Ceny v červnu překvapily poklesem o 0,3 % (naše a tržní očekávání +0,2 %) a meziroční inflace tak poklesla z 2,6 % zpátky na 2,0% cíl centrální banky. A je pravděpodobné, že vzhledem k avizovanému letnímu a podzimnímu zlevňování energií bude inflace klesat v dalších měsících hlouběji pod cíl a v druhé polovině roku bude nižší, než jsme původně očekávali.

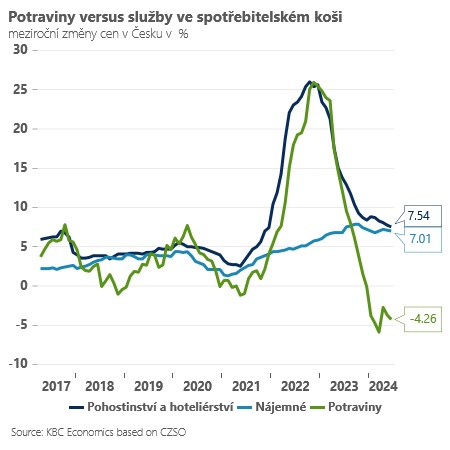

Oproti našim odhadům poklesly výrazněji ceny potravin, které překvapivě nehledě na výběrová šetření ČSÚ zlevnily napříč prakticky všemi kategoriemi. O něco výraznější byl také pokles v segmentu doprava, kde zlevňovaly nejen pohonné hmoty, ale i cena automobilů. Ale vidíme i o něco výraznější zvolňování inflačních tlaků v některých položkách jádrové inflace - inflační momentum výrazně zesláblo například u oděvů a obuvi a slábne také dál v klíčovém imputovaném nájemném. Na druhé straně, řada služeb včetně pohostinství a hoteliérství nebo tržního nájemného si uchovává vysoké inflační momentum (5-7 %). Předpokládáme proto, že i když celková inflace byla v květnu výrazně pod prognózou ČNB (2,0 % versus 2,4 %), překvapení v jádrové inflaci tak výrazné nebude.

I tak však další zlevňování energií pravděpodobně v průběhu léta stlačí celkovou inflaci ještě níže pod cíl (dno očekáváme v srpnu v blízkosti 1,5 %). Ve druhé polovině roku pak bude postupně odeznívat pozitivní dopad potravin na meziroční inflaci a ta by tak přirozeně měla mířit výše - na konci roku ji předpokládáme v blízkosti 2,5 %. Výraznou nejistotou jsou nadále rozkolísané ceny potravin, setrvačnost inflace služeb a další vývoj cen energií.

Relativně příznivý inflační výhled pro nejbližší měsíce se aktuálně potkává se špatným výkonem průmyslu, který bude pravděpodobně nutit centrální banku přepsat výhled pro hospodářský růst na nejbližší kvartál směrem dolů. To vše může v bankovní radě s novou srpnovou prognózou vracet do debat opět otázku snížení sazeb o “dalších 50bps”. To sice považujeme za málo pravděpodobné, avšak s nižším inflačním a hospodářským výhledem je možné, že centrální bankéři budou pokračovat letos v uvolňování měnové politiky “bez pauzy”.

Měníme proto náš výhled na sazby a očekáváme je na konci tohoto roku na 3,75 % (ze 4,0 %), konec roku 2025 neměníme (3,5 %). Více holubičí ČNB také není dobrou zprávou pro korunu, která se může dostávat lehčeji pod tlak.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Úrokové sazby - úroky z vkladů.

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Graf úrokových sazeb hypoték

- Úroková sazba hypotéky

- Srovnání půjček - sazby, podmínky, poplatky

- Sazba D57d, tarif D57d - elektřina

- ČEZ Prodej, a. s. Sazba D57d, tarif D57d

- Úrokové sazby ČNB

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- XRP (Ripple) - aktuální a historické ceny kryptoměny XRP (Ripple) , graf vývoje ceny kryptoměny XRP (Ripple) - 10 let - měna USD

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla