Česká koruna pod vnějším tlakem, ČNB jí jen tak nepomůže

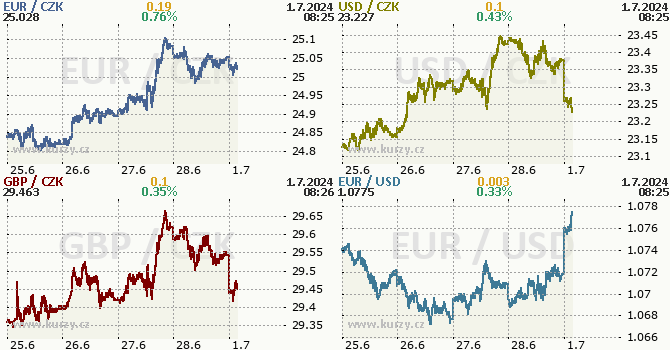

Česká koruna je po překvapivém červnovém snížení úrokových sazeb o 50bps pod tlakem a pohybuje se dál nad klíčovou psychologickou metou 25,00 EUR/CZK. Co čekat dál?

Úrokové sazby (politika ČNB) jí v dohledné době příliš nepomohou. Je sice vysoce pravděpodobné, že další pohyb sazeb směrem dolů bude “pouze” o 25bps, trhy však s takovým vývojem do značné míry počítají a podobně jako my očekávají sazby na konci roku v blízkosti 4,0 %. Tento scénář už sám o sobě počítá s jedním zasedáním bez snížení sazeb a ještě pomalejší postup by pravděpodobně vyžadoval buď výrazně silnější růst ekonomiky nebo nová inflačně-mzdová překvapení anebo ještě výraznější oslabení koruny (odhadujeme alespoň do pásma 25,50-25,90).

Zdroj: Kurzy.cz

Poslední revize HDP přitom v pátek přinesla obrázek, ve kterém se ekonomice dařilo o něco lépe v roce 2023 a naopak hůře v roce 2024. Investice nevypadají sice tak “strašidelně” jako při prvním odhadu, ale růst spotřeby domácností byl revidován lehce směrem dolů a po delší době také viditelně poklesla míra úspor domácností. To vše spíše obavy z inflace lehce tlumí a hovoří ve prospěch pokračování uvolňovacího cyklu.

Pro “pauzu” v cutovacím cyklu by tak musela hovořit spíše některá guvernérem zmiňovaná pro-inflační rizika - rychlejší růst mezd, další akcelerace inflace služeb nebo přerušení dezinflace u neergetického zboží. Pokud se nic takového nestane, předpokládáme že k přerušení cyklu snižování sazeb dojde letos jen jednou na konci roku - v důsledku nejistoty spojené s lednovým efektem. S něčím podobným počítá i trh a těžko tedy čekat, že by koruně mohla v dohledné době výrazněji pomoc změna tržních sazeb.

Koruna tak může být v nejbližších týdnech a měsících vydána na pospas politickému napětí v Evropě (francouzské volby) i v USA - citlivá je zejména na zisky dolaru a nárůst rizikových prémií na dluhopisových trzích v eurozóně. Na druhé straně ji může lehce pomoci klidnější letní obchodování i zlepšující se vnější rovnováha, ta však zatím do jisté míry odráží redukci zásob a slabší dovozy. Navíc v posledních měsících dál relativně svižně rostly úvěry v eurech a míra zajištění českých exportérů se zdá být relativně rozumná. Dál proto předpokládáme korunu ze současných úrovní na konci roku jen o něco málo silnější (24,70 EUR/CZK) s tím, že v dohledné době může zůstat pod tlakem politické nejistoty.

Zprávy o koruně

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Jen, Japonský jen JPY, kurzy měn

- Koruna, Švédská koruna SEK, kurzy měn

- Koruna, Norská koruna NOK, kurzy měn

- Převody jednotek tlaku

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Kurzy historie, kurzovní lístek ČNB 23.11.2020, historie kurzů měn

- Graf USD / Kč, ČNB, grafy kurzů měn

- Kurzy měn - kurzovní lístek ČNB

- Graf EUR / Kč, ČNB, grafy kurzů měn

- Graf CHF / Kč, ČNB, grafy kurzů měn

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla