Inflační očekávání finančního trhu 4/2024

Dubnového průzkumu Inflačních očekávání finančního trhu se zúčastnilo čtrnáct domácích a tři zahraniční analytici. Zjištěné údaje naznačují, že při nepatrně vyšší předpokládané ekonomické aktivitě v letošním roce se mírně zvýšila i roční prognóza inflace. Výhled hospodářského růstu na příští rok ani tříletá inflace se nemění. V rámci dubnového šetření naprostá většina dotázaných respondentů počítala, že na květnovém zasedání BR ČNB dojde k poklesu 2T repo sazby o 50 bazických bodů na 5,25 %. Průměrné prognózy kurzu koruny reagovaly na oslabení kurzu koruny jen umírněně. Dynamika předpokládaného růstu nominálních mezd v letošním roce se mírně snížila, zatímco výhled na příští rok se nemění.

|

DOMÁCÍ ANALYTICI |

I. |

II. |

III. |

IV. |

V. |

VI. |

VII. |

VIII. |

IX. |

X. |

XI. |

XII. |

| Jiří Polanský, Česká spořitelna | + | + | + | + | ||||||||

| David Marek, Deloitte Czech Republic | + | + | + | + | ||||||||

| Jan Vejmělek, Komerční banka | + | + | + | + | ||||||||

| Patrik Rožumberský, Unicredit Global Research | + | + | + | + | ||||||||

| Helena Horská, Martin Kron, Raiffeisenbank | + | + | + | + | ||||||||

| Petr Dufek, Banka CREDITAS | + | + | + | + | ||||||||

| Petr Sklenář, J&T Banka | + | + | + | + | ||||||||

| Radomír Jáč, Generali Investments CEE | + | + | + | + | ||||||||

| Jaromír Šindel, Citi | + | + | + | |||||||||

| Kamil Kovář, Moody's Analytics | + | + | + | |||||||||

| Jan Kudláček, Tomáš Lébl, UNIQA | + | + | + | + | ||||||||

| Jakub Seidler, ČBA | + | + | + | + | ||||||||

| Lukáš Kovanda, Trinity Bank | + | + | + | + | ||||||||

| Michal Šoltés, RoklenFin | + | + | + | + | ||||||||

| Martin Janíčko, MND | + | + | + | + | ||||||||

| Jan Bureš, ČSOB | + | |||||||||||

|

ZAHRANIČNÍ ANALYTICI |

||||||||||||

| Basak Edizgil, Goldman Sachs | + | + | + | + | ||||||||

| Sili Tian, The Economist Intelligence Unit | + | + | + | + | ||||||||

| Jose A. Cerveira, Henry Burdon, JP Morgan | + | + | + |

Za příspěvky do průzkumu Inflačních očekávání finančního trhu velmi děkujeme.

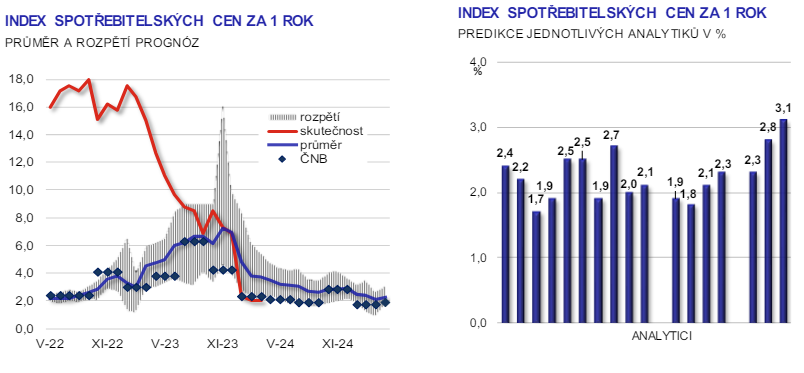

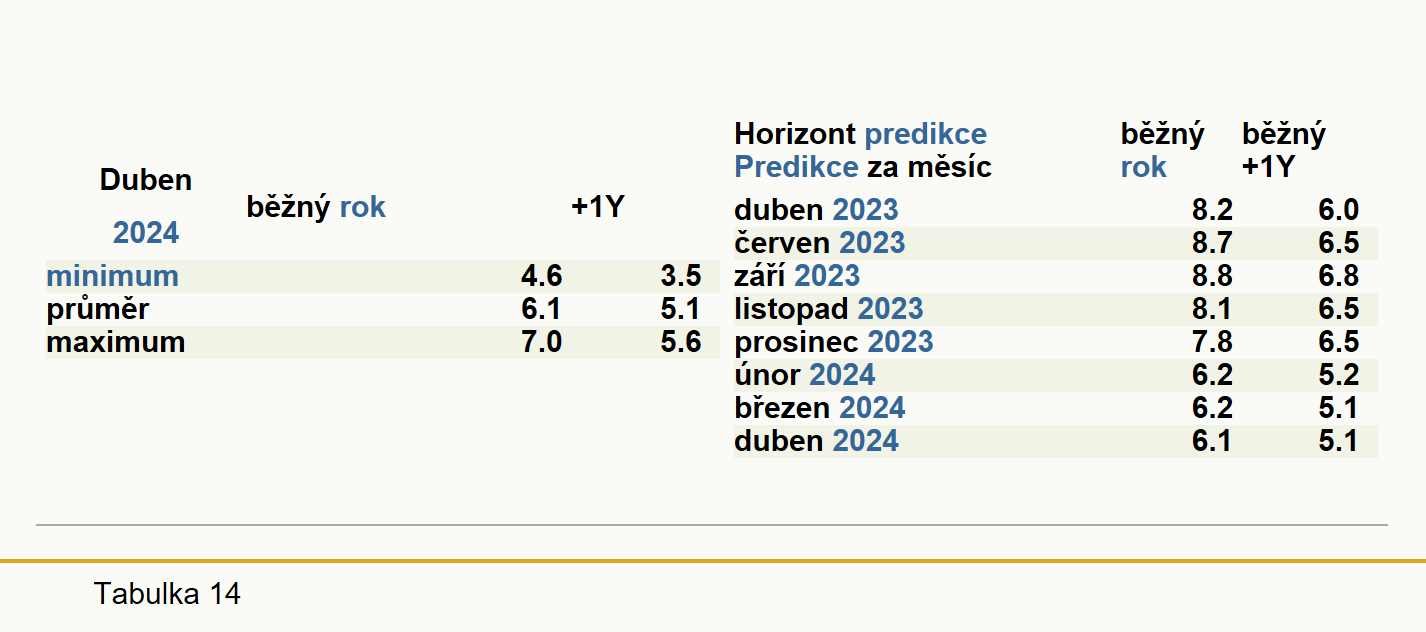

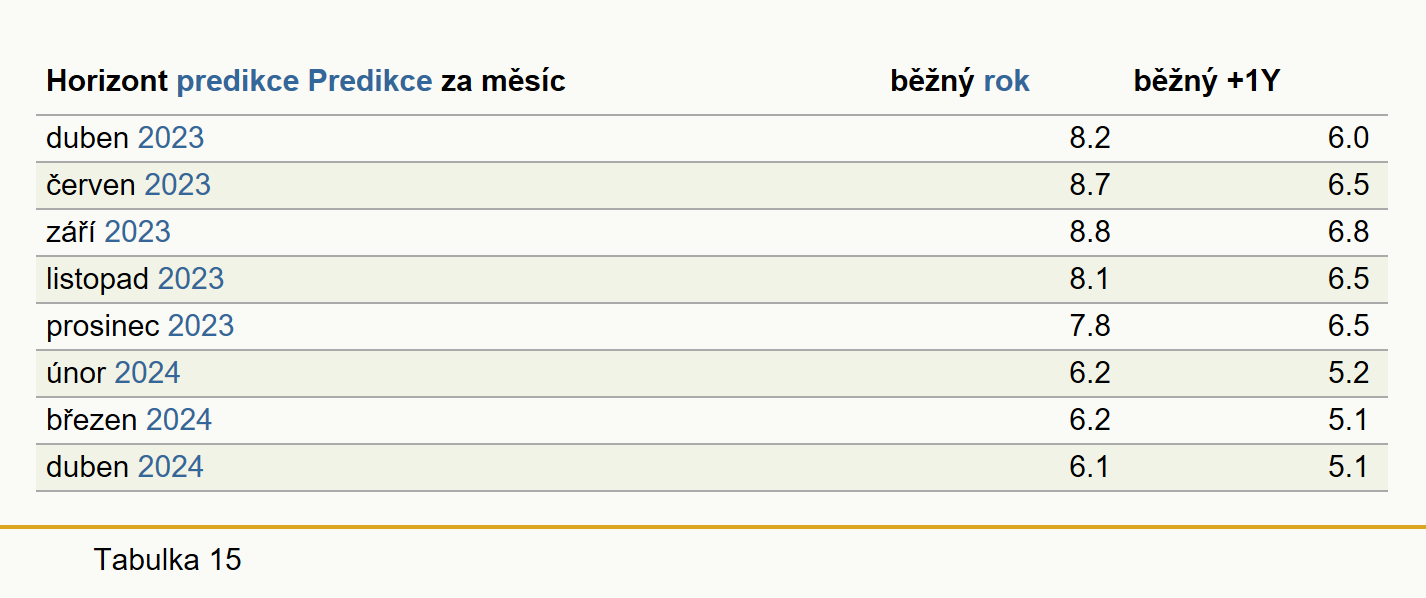

V březnu index spotřebitelských cen v ČR meziměsíčně vzrostl o 0,1 %, oproti 0,3 % o měsíc dříve. Za březnovým meziměsíčním nárůstem lze hledat především růst cen v oddíle doprava, kde došlo vedle zdražení pohonných hmot ke zvýšení poplatku za dálniční známku o 53,3 %. V meziročním srovnání inflace zůstala na stejné úrovni jako v únoru, a to na 2,0 %. Vývoj zde byl smíšený, zrychlení růstu cen v oddíle doprava byl kompenzován prohloubením cenového poklesu potravin a nealkoholických nápojů. Tahounem meziroční inflace však nadále zůstává bydlení. Ceny zboží vzrostly o 0,1 %, ovšem ceny služeb o 5,4 %.

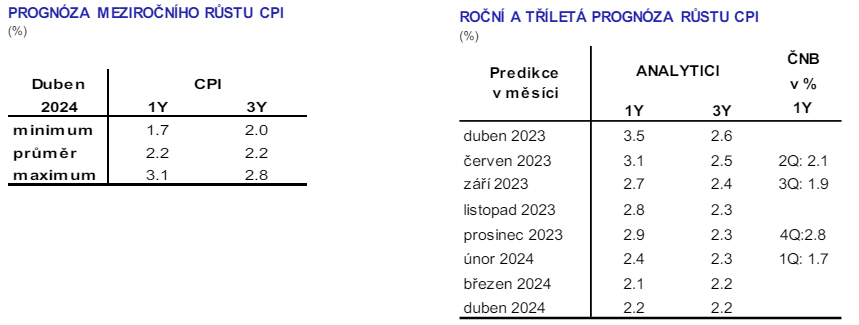

Přestože se skutečná meziroční inflace nezměnila, názory analytiků na její vývoj v ročním horizontu se v průměru posunuly mírně nahoru. Zatímco v minulém šetření prognóza činila 2,1 %, nyní je o 0,1 procentního bodu výše. Rozpětí individuálních odhadů se díky většímu nárůstu minima zúžilo. V případě tříleté prognózy ke změně nedošlo a nadále zůstává na 2,2 %. Neměnné zůstalo také rozpětí prognóz jednotlivých respondentů.

Analytici očekávají, že vývoj inflace bude nadále ovlivněn utlumeným výkonem české ekonomiky a poklesem cen energií. Inflační tlaky však podle některých názorů zcela nevymizely a stále mohou představovat riziko pro další čtvrtletí. Jádrová inflace klesla, ale není na 2% cíli. Hlavním důvodem podle analytiků je cenový vývoj v oblasti služeb, což by mohlo být argumentem pro další opatrný přístup BR k měnové politice ČNB a proti rychlému snižování základních úrokových sazeb. Celková i jádrová inflace by podle některých odhadů měly do konce letošního roku zůstat pod horní hranicí tolerančního pásma inflačního cíle, tedy pod 3 %, přestože nejdříve by proinflačně mohly působit dražší pohonné hmoty, slabší kurz koruny a postupný náběh ekonomického oživení. V posledním čtvrtletí celkový růst spotřebitelských cen navíc pravděpodobně zrychlí i s ohledem na vliv efektu nízké srovnávací základny loňského roku, jelikož v jeho závěru začaly klesat ceny energií. Jádrovou inflaci bude držet v horní části tolerančního pásma zdražování služeb.

Jarní prognóza ČNB předpokládá, že ve 2Q/25 spotřebitelské ceny meziročně vzrostou o 1,9 %.

INDEX SPOTŘEBITELSKÝCH CEN ZA 1 ROK INDEX SPOTŘEBITELSKÝCH CEN ZA 1 ROK

III. HRUBÝ DOMÁCÍ PRODUKT

|

PROGNÓZA RŮSTU HDP

(%) |

PROGNÓZA RŮSTU HDP (%) | |||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||

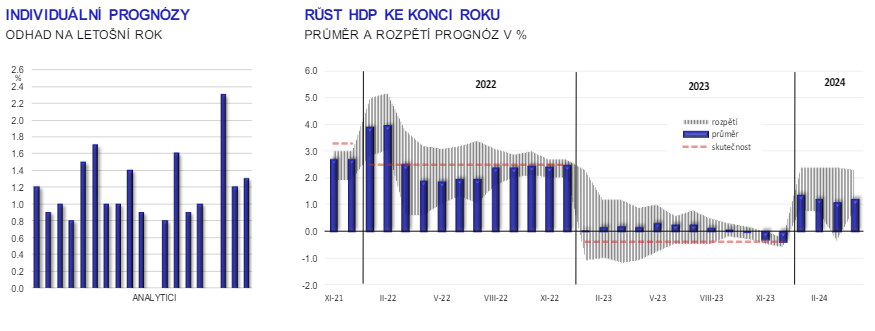

Poslední zpřesněný odhad vývoje HDP, který obsahuje i nové údaje za sektor vládních institucí, nabízí mírně optimističtější pohled na vývoj domácí ekonomiky v posledním čtvrtletí loňského roku. Ekonomický výkon podle aktualizovaných údajů mezičtvrtletně vzrostl o 0,4 %, oproti předchozím 0,2 %. V meziročním vyjádření došlo k růstu o 0,2 % v porovnání s poklesem o 0,2 % v předchozím odhadu. Za celý rok 2023 se HDP snížilo o 0,2 %, oproti předchozímu propadu o 0,4 %.

Pokračující ekonomický vývoj a revize předešlých údajů přiměly analytiky v průměru mírně navýšit odhad hospodářského růstu v ČR v letošním roce, a to o 0,1 procentního bodu na 1,2 %. Vyhlídky na příští rok se nemění a opět se předpokládá akcelerace růstu domácí ekonomiky na 2,6 %. Rozpětí individuálních odhadů na letošní i příští rok se v rámci našeho průzkumu zúžila, a to především díky nárůstu minimálních hodnot.

Podle některých názorů zůstává ekonomický výkon v ČR utlumený, ovšem podle některých makroekonomických údajů (například spotřebitelská nálada, ale známky zlepšení jsou patrné i u podnikatelského sentimentu) se objevují signály, že domácí poptávka se odrazila ode dna a postupně sílí. Růst zaznamenaly například maloobchodní tržby, které těží z růstu reálných mezd. Naproti tomu zahraniční poptávka je zatížena slabším výkonem německé ekonomiky, zejména pak průmyslu. V letošním roce se tak očekává hospodářské oživení, které však bude pouze pozvolné. K dalšímu zrychlení ekonomického růstu by mělo dojít příští rok.

Podle jarní prognózy ČNB HDP v roce 2024 vzroste o 1,4 % a v roce 2025 zrychlí tempo svého růstu na 2,7 %.

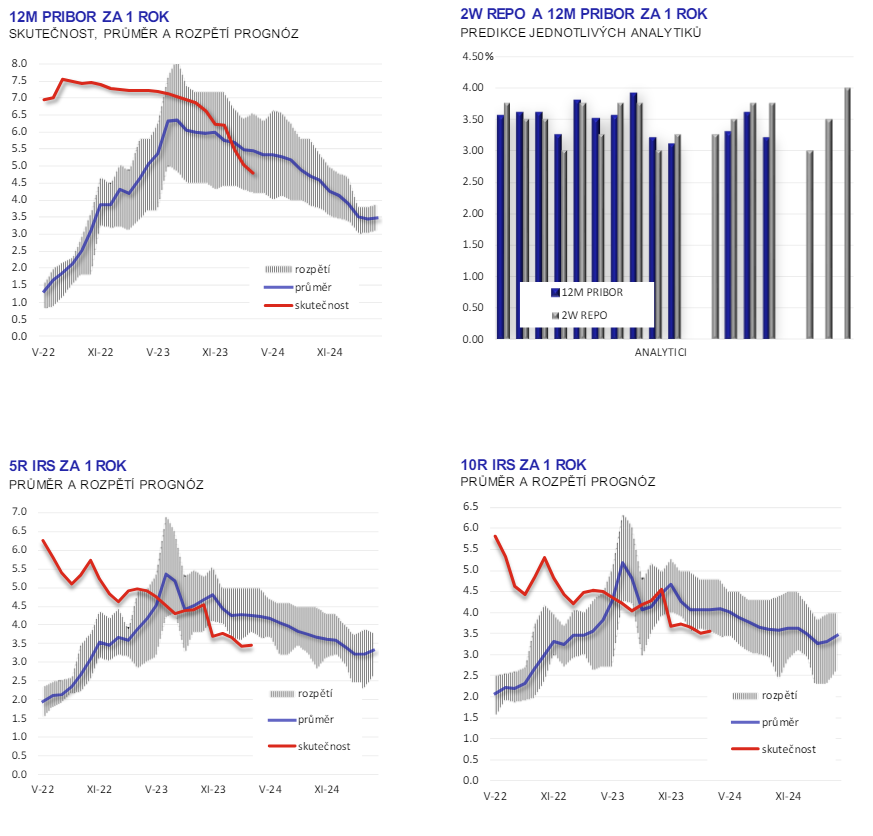

IV. ÚROKOVÉ SAZBY – 2T REPO, PRIBOR, IRS

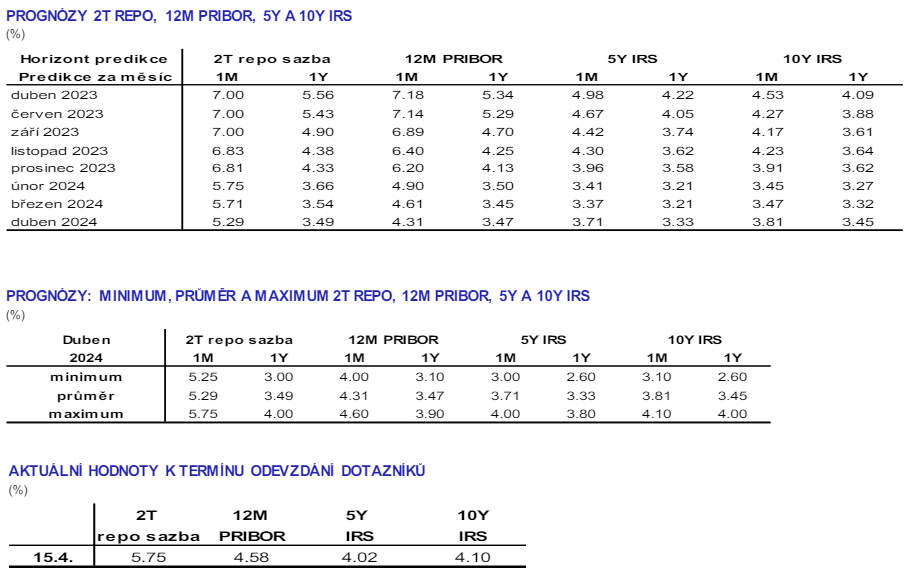

V dubnovém šetření očekávalo 15 ze 17 respondentů, že na květnovém zasedání BR ČNB dojde k dalšímu snížení 2T repo sazby o 50 bazických bodů na 5,25 %. Jeden z analytiků počítal s jejím poklesem pouze o 25 bazických bodů na

5,50 % a jeden se zachováních základních úrokových sazeb na původní úrovni.

I v ročním časovém horizontu analytici počítají, že 2T repo sazba se bude postupně snižovat. Rozpětí jejich odhadů se mírně zúžilo na interval od 3,00 % do 4,00 %. Přestože je inflace na cíli a základní úrokové sazby relativně vysoké, analytici předpokládají, že BR ČNB se bude držet svého dosavadního opatrného přístupu. Vedle dosavadní praxe k tomu spatřují důvod i v riziku možného opětovného zesílení inflačních tlaků. Proto někteří předpokládají, že po květnovém, případně ještě červnovém měnověpolitickém zasedání se BR ČNB vrátí ke snižování základních úrokových sazeb po tradičních 25bodových krocích.

Analytici zároveň upínali pozornost ke květnovému měnověpolitickému zasedání i proto, že ČNB slíbila představit svůj pohled na neutrální (rovnovážnou) úrokovou sazbu, neboli r*, což by mělo zlepšit předvídatelnost ČNB při budoucím nastavování měnové politiky a možná i nastínit, na jaké úrovni by se pokles 2T repo sazby v rámci tohoto měnověpolitického cyklu mohl zastavit.

PROGNÓZA ANALYTIKŮ – NASTAVENÍ 2T REPO SAZBY ZA 1Y

(%)

|

úroveň 2T repo sazby za 1Y (%) |

2.75 |

3.00 |

3.25 |

3.50 |

3.75 |

4.00 |

4.25 |

4.50 |

|

počet analytiků - aktuální šetření - minulé šetření |

0 0 | 3 3 | 3 2 | 4 5 | 6 6 | 1 1 | 0 1 | 0 0 |

Referenční sazby mezibankovního trhu PRIBOR s ohledem na měnověpolitická rozhodnutí BR ČNB od březnového šetření poklesly. S nimi dolů se posunula také jejich měsíční prognóza vyplývající z našeho průzkumu (u 12M PRIBOR o 30 bazických bodů). Naproti tomu v ročním horizontu byla prognóza 12M PRIBORu navýšena o 3 bazické body. Vývoj swapových sazeb na trhu byl ovlivněn i externími vlivy. Jejich tržní hodnoty se posunuly výrazně nahoru (5Y IRS +63 bp a 10Y IRS +60 bp). Stejným směrem se vydaly i jejich prognózy v naše průzkumu, ale v menším rozsahu (+12 až 34 bp).

Jarní prognóza ČNB implikuje ve 2Q/25 nastavení 2T repo sazby na 3,7 %.

IV Úrokové sazby – 2T repo, PRIBOR, IRS

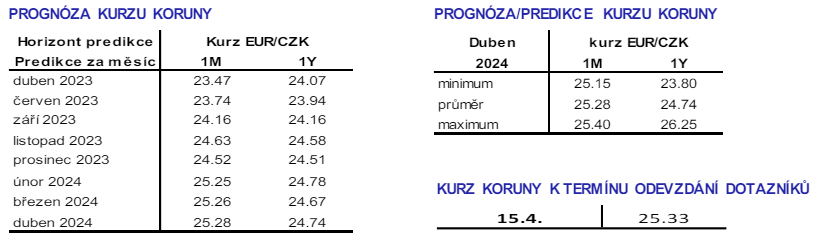

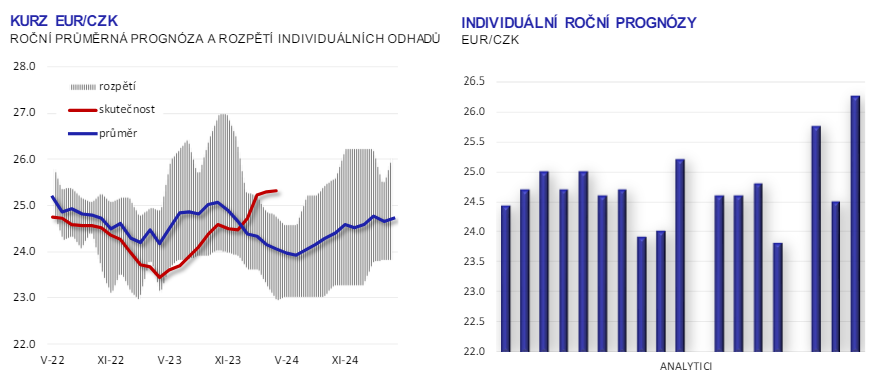

V. MĚNOVÝ KURZ

KURZ KORUNY K TERMÍNU ODEVZDÁNÍ DOTAZNÍKŮ

Od březnového šetření do uzávěrky toho dubnového měnový kurz koruny vůči euru na devizovém trhu oslabil a posunul se z úrovně 25,16 CZK za EUR k 25,33 CZK za EUR. Podle některých názorů k zamezení ještě větší depreciace přispěla komunikace ČNB po březnovém zasedání, ze které bylo patrné, že pokračující oslabování koruny by mohlo představovat proinflační riziko. Navzdory výše uvedenému analytici příliš svůj názor na budoucí vývoj kurzu koruny nezměnili, když své prognózy posunuli na slabší úrovně jen nepatrně. Předpokládají, že v polovině května se bude koruna nacházet poblíž úrovně 25,28 CZK za EUR a v dubnu příštího roku okolo 24,74 CZK za EUR.

Budoucí vývoj kurzu koruny může být podle analytiků ovlivněn výší neutrální úrokové sazby. Pokud by ji ČNB posunula na vyšší úroveň a komunikovala, že z toho důvodu ukončí cyklus snižování základních úrokových sazeb na vyšší hladině, než činí tržní očekávání, mohl by kurz koruny posílit. Rizikem působícím opačným směrem je slabý růst ekonomiky. Ve střednědobém horizontu se ale obecně počítá s návratem k dlouhodobému pozvolnému apreciačnímu trendu v souvislosti s předpokládaným oživením ekonomické aktivity, pozvolnějším snižováním sazeb ČNB ve druhé polovině letošního roku a naopak zahájením cyklu uvolňování měnové politiky ze strany světových centrálních bank.

Jarní prognóza ČNB počítá s kurzem koruny ve 2Q/25 na úrovni 24,9 CZK za EUR.

VI. NOMINÁLNÍ MZDY

PROGNÓZY RŮSTU NOMINÁLNÍCH MEZD PROGNÓZY RŮSTU NOMINÁLNÍCH MEZD

(%) (%)

|

|

Počet evidovaných uchazečů o zaměstnání v březnu letošního roku podle Úřadu práce ČR dosáhl hodnoty 288 623. To je o 7 484 méně než v únoru a o 15 145 více než v březnu 2023. Evidovaných uchazečů o práci je zároveň o 19 963 více, než je počet volných pracovních míst, kterých je v tomto období nejméně od roku 2018. V březnu 2024 se z hlediska podílu nezaměstnaných osob již výrazně projevil začátek sezónních prací po zimním období, a to zejména ve stavebnictví. Tento každoroční trend byl v letošním roce dále posílen neobvykle teplým březnovým počasím. Podíl nezaměstnaných osob tak v březnu činil meziročně 3,9 %, meziměsíčně se snížil o 0,1 procentního bodu. V porovnání se stejným obdobím loňského roku to je o 0,2 procentního bodu více. V mezinárodním srovnání je míra nezaměstnanosti v ČR opět nejnižší z celé EU.

Na pozadí výše zmíněných dat analytici jen nepatrně přehodnotili očekávané tempo růstu nominálních mezd v letošním roce. Podle aktualizovaných údajů v průměru předpokládají, že nominální mzdy v roce 2024 vzrostou o 6,1 %, což je o 0,1 procentního bodu méně než v březnovém průzkumu. Rozpětí individuálních prognóz se vlivem růstu minima a poklesu maxima výrazněji zúžilo. Naproti tomu vyhlídky na rok 2025 se již druhý měsíc v řadě nemění a v průměru se odhaduje, že tempo růstu mezd zpomalí na 5,1 %. Mírně se však v tomto případě rozšířilo rozpětí odhadů jednotlivých analytiků, a to zejména z důvodu nižší minimální hodnoty.

Podle jarní prognózy ČNB mají nominální mzdy v roce 2024 vzrůst o 7,2 % a v roce 2025 porostou o 6,1 %.

|

INDIVIDUÁLNÍ PROGNÓZY |

RŮST MEZD KE KONCI BĚŽNÉHO ROKU |

| PRŮMĚR PŘÍŠTÍHO ROKU | PRŮMĚR A ROZPĚTÍ PROGNÓZ V % |

%ANALYTICI

www.cnb.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Obrázky na stránce

Příbuzné stránky

- Státní svátky 2024

- Kalendář jmen 2024 - svátky

- Prázdniny 2024/2025 nezveřejněny

- Ošetřovné 2024 - kalkulačka: celkem 6.399 Kč za 9 dnů ošetřovného při příjmu 40.000 Kč. O 27 Kč více než vloni.

- Nemocenská 2024 - kalkulačka: lidé s příjmy nad 41.000 Kč si na nemocenské letos mírně polepší.

- Zálohy OSVČ 2024 - sociální a zdravotní pojištění. Minimální zálohy, splatnost, paušální daň, nemocenské pojištění

- Aktuální změny ve výpočtu čisté mzdy v roce 2024. O kolik se vám zvýší čistá mzda?

- Daň z nemovitých věcí - formulář 2024

- Minimální mzda 2024

- Nezabavitelná částka 2024 - kalkulačka: snížení normativních nákladů

- Předdůchod 2024 - kalkulačka: na 5 let předdůchodu musíte naspořit 763.680 Kč.

- Daň z příjmů fyzických osob - formulář 2024

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}