Kdy se konečně dostaví napřimování výnosové křivky?

Commerzbank předpokládá, že inflace v USA by měla i příští rok být celý procentní bod nad cílem a v eurozóně to samé. Přesto ekonomové banky počítají s poklesem sazeb v obou ekonomikách. Podívejme se detailněji, co říkají o vývoji na některých finančních trzích.

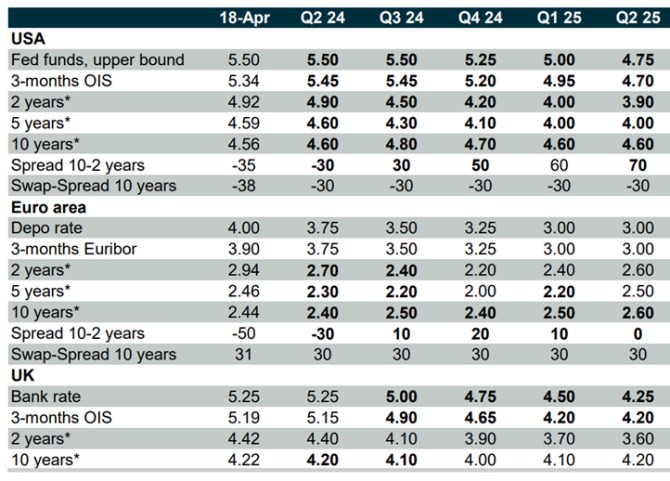

Jak ukazuje tabulka, podle CB by sazby měly jít v USA dolů až v posledním čtvrtletí letošního roku, do roka by se měly dostat níž o 0,75 procentního bodu. V eurozóně by měly jít krátkodobé sazby níž ještě více. Přitom pro evropskou ekonomiku CB čeká opětovné zvedání inflace z 2,5 % v letošním roce na 3 % v příštím (v USA alespoň trend míří dolů). Vysvětlit se by se z mého pohledu tato kombinace dala tím, že průměr za celý rok v sobě skrývá otočení měsíčního trendu směrem dolů ke konci roku. A to způsobem, který by ECB přesvědčoval o jeho udržitelnosti. A nebo se dá u ECB i Fedu uvažovat o tom, že by začaly klást větší důraz na vývoj na straně ekonomické aktivity. Fed to má jako mandát explicitně. Nicméně ani jedné ekonomiky CB v příštím roce nečeká ani flirt s recesí.

Zdroj: Commerzbank

Současná inverze výnosové křivky bývá někdy zmiňována jako indikátor blízké recese. To, že se recese nedostavuje, ale není překvapivé. Indikátorem jejího brzkého nástupu totiž již pár desetiletí není inverze křivky, ale její deinverze. Tedy to, co by podle CB mělo v USA přijít ve třetím čtvrtletí. CB ale na podobné rýmy historie zřejmě moc nevěří, protože pro příští rok predikuje růst US ekonomiky o 1,5 %. Což je zřejmě pod potenciálem, ale do recese daleko. Z pohledu indikátoru recese se historie skutečně rýmovat nemusí a napřímená křivka je určitě z nejednoho pohledu „normálnější“ než křivka v inverzi.

Zajímavý je vývoj křivky predikovaný CB pro eurozónu. I zde by se měla křivka napřimovat, ale CB se domnívá, že na konci příštího roku bude opět úplně plochá – na úrovni dvouletých a desetiletých dluhopisů. Jak jsem zmínil, inflace by přitom měla v eurozóně příští rok růst ze 2,5 % na 3 %, nominální růst ekonomiky z 2,6 % na 3,9 %. Ono zplošťování je přitom dáno opětovným růstem výnosů krátkodobějších dluhopisů. A příště ještě pohled na to, co vše dosavadní implikuje pro měnové kurzy.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Nemocenská - kolik a od kdy dostanete?

- Přídavky na děti - kdy máte nárok a kolik dostanete

- Starobní důchod - kdy a kolik

- Kdy do důchodu?

- Kdy můžete do předčasného důchodu a o kolik peněz přijdete?

- Daňová přiznání - daňový kalendář 2021, kdy a co je potřeba udělat?

- Krátkodobý odraz vzhůru se konečně dostavil, evropské akcie i dluhopisy rostou

- Česká výnosová křivka dnes klesla, její sklon se zvýšil.

- Americká výnosová křivka pokračuje ve snižování svého sklonu

- Americká výnosová křivka snížila svůj sklon

- BoJ nechala sazby beze změn, bude cílovat výnosovou křivku a expandovat měnovou bázi

- Domácí výnosová křivka zvýšila svůj sklon.

Prezentace

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…

29.01.2025 Xiaomi má nový bestseller. Je extrémně nadupaný a

28.01.2025 České firmy stále častěji místo banky…

Okénko investora

Ali Daylami, BITmarkets

Olívia Lacenová, Wonderinterest Trading Ltd.

Ambiciózní plány Volva: Pomohou autonomní nákladní vozy americké nákladní dopravě?

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Štěpán Křeček, BHS

Cestovní ruch je na vzestupu. Rok 2024 výrazně překonal předpandemický rok 2019

Miroslav Novák, AKCENTA

ČNB v únoru snižuje úrokové sazby, ale s jejich dalším poklesem bude velmi opatrná

Charu Chanana, Saxo Bank

Scénář obchodní války 2.0: Co to znamená pro vaše portfolio?

Jiří Cimpel, Cimpel & Partneři