Zachraňte japonský jen! Co (ne)má v arzenálu Bank of Japan a ministerstvo financí?

Japonská centrální banka v noci z čtvrtka na pátek rozhodne o sazbách. Tržní konsensus jejich změnu směrem k vyšším hodnotám neočekává. Do hry by ale (ne)mohla vstoupit „strategie“ mající více společného s kurzem.

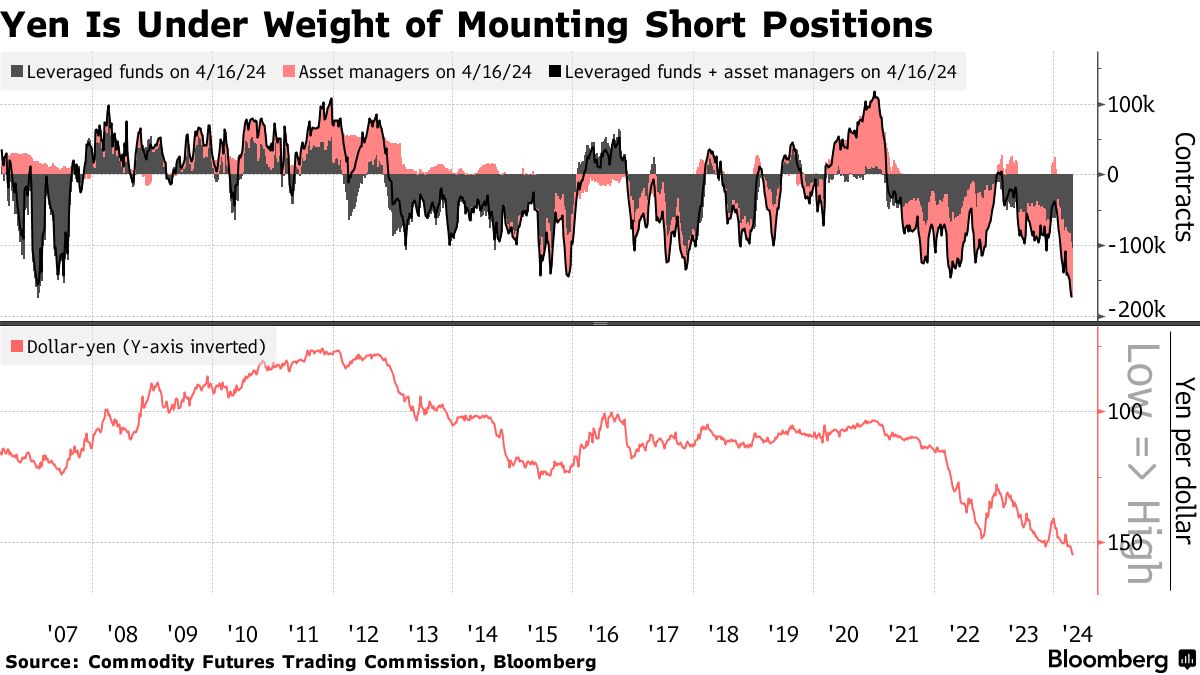

Oslabování japonské měny je spojeno se strategií carry trade využívající úrokového diferenciálu, kde jen díky nízkým sazbám figuruje jako financovací měna. Do toho zde máme rekordní krátké pozice nejen u hedge fondů, ale i u správců aktiv. Vše korunuje silný dolar a rostoucí americké výnosy.

Intenzivní oslabování jenu je problém, zejména pokud nesouvisí s ekonomickými fundamenty, ale se spekulací. Nadměrné výkyvy jsou nežádoucí, na což už delší dobu upozorňuje nejen japonské ministerstvo financí, ale i Bank of Japan. Dosavadní slovní intervence však náladu na jenu nezvrátily. I proto spekulace o možné intervenci přímo na FX trhu eskalují, zejména když došlo na prolomení hranice 155,00 USDJPY. Ta byla často zmiňována jako jedna z těch „zajímavých“, včetně komentářů od bývalých náměstků ministra financí, kteří měli na starost dohled nad devizovým trhem. Vše bude záležet na dohodě ministerstva, které má hlavní slovo, a centrální banky.

Samotná intervence by zahrnovala použití devizových rezerv. Může jít o dolarová depozita nebo o prodej držených dolarových obligací, primárně státních. Nabízí se však i jiná možnost, na první pohled „levnější“. Pokud by Bank of Japan nečekaně zvýšila sazby, pro trh by šlo o překvapení spojené s posílením kurzu. Narušilo by to aktuální naladění především u spekulantů. Zvýšená nejistota by pravděpodobně část z nich donutila uzavřít krátké pozice.

Druhá strana mince je spojená s dosavadní rétorikou Bank of Japan. Ta změnu sazeb vztahovala primárně na vývoj na trhu práce a jeho dopady na inflaci. Přímo od guvernéra Uedy přitom zaznělo: „Měnovou politiku nezměníme jen proto, abychom se napřímo vypořádali s pohyby devizového trhu. Změna by musela souviset s nad očekávání většími dopady na vývoj inflace směrem vzhůru.“ Oslabování kurzu je sice proinflační, avšak pokud by šlo o až příliš silný pohyb působící stylem, který zmínil Ueda, pravděpodobně by k tomu zazněl nejeden komentář. Ty naopak zazněly směrem k devizovému trhu, a to i v rámci debat se zástupci amerického ministerstva financí. Proto je devizová intervence stále pravděpodobnější scénář.

Nadále platí, že Japonsko nemá inflační problém, jako měla Evropa a USA v době nejsilnější proinflačních tlaků. Z japonské centrální banky opakovaně zaznívá potřeba udržení akomodativní měnové politiky, která v tomto režimu zůstává i po opuštění záporných sazeb. Z toho se dá soudit, že úrokové překvapení, minimálně dle našich odhadů, nepřijde. Pokud by ale přišlo, mělo by nepochybně dopad i na ostatní trhy, včetně devizového. Šlo by bezesporu o japonský dluhopisový trh a souběžně s tím i ten americký. Efekt přelití by se pravděpodobně nevyhnul ani Evropě.

Tím úplně nejlepším řešením pro kurz jenu by byl obrat na dolaru a amerických výnosech, který by musel přijít v návaznosti na americká data podporující snížení sazeb. V tomto ohledu však v posledních týdnech vidíme pravý opak. A jak to tak vypadá podle všech výhledů, zvratu se jen tak nedočkáme, jak jsme psali například zde.

Zdroj: Bloomberg, Reuters, Bank of Japan

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.