Jaké výnosy dluhopisů by dolehly na akcie?

Před pár dny jsem zaslechl úvahy o tom, jaká úroveň výnosů desetiletých vládních dluhopisů by už znatelně negativně doléhala na akcie. Za onu hranici bylo zmiňováno cca 5 %. Jak tu občas píšu, takové úvahy jsou z mého pohledu jen půlkou celého tématu. Co rozhoduje, nejsou výnosy samy o sobě, ale jejich poměr k růstu ekonomiky a hlavně zisků. I 5 % výnosy tak mohou být pro akcie příznivé, pokud by se výrazně zvedl i růst. A i třeba 3 % výnosy mohou být pro akcie brzdou, pokud by jejich poměr k růstu byl vysoko. Co predikuje GS?

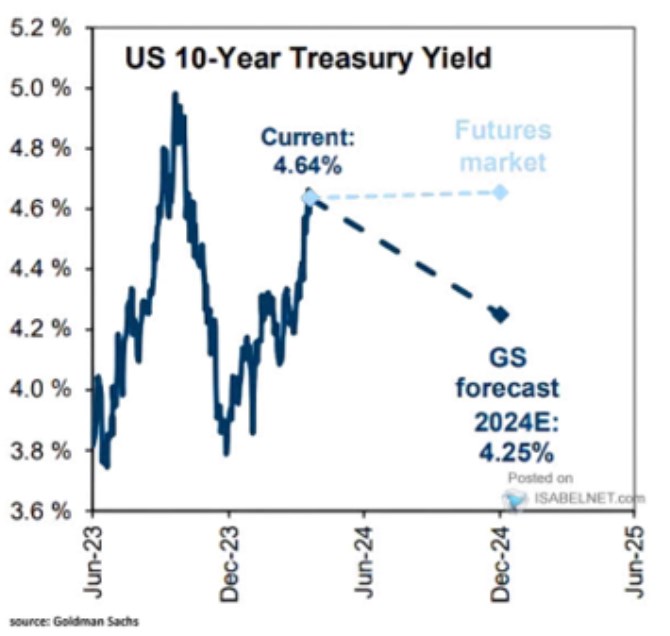

Goldman Sachs podle následujícího grafu čeká docela výraznou korekci výnosů desetiletých vládních dluhopisů v USA. Podle ekonomů banky by tedy měl zájem o toto aktivum opět vzrůst (spolu s ním i ceny a výnosy by tedy měly zamířit zmíněným směrem).

Zdroj: X

U dlouhodobějších dluhopisů jsou výnosy dány dvěma hlavními (a vzájemně souvisejícími) proměnnými – výhledem na sazby americké centrální banky a výhledem ekonomickým/inflačním. Někdy tato kombinace generuje intuitivní a nekonfliktní závěry, někdy je to s ní trochu složitější. Příkladem mohlo být období po roce 2008: Fed se vydal cestou mohutné monetární stimulace, jejímž cílem bylo také snížit výnosy na dlouhodobějších dluhopisech. Jenže pokud tato stimulace byla produktivní a podpořila ekonomický růst, ten táhl výnosy dluhopisů nahoru. Úspěch stimulace byl tak nakonec paradoxně reflektován ne poklesem výnosů, ale jejich růstem reflektujícím lepší ekonomický výhled.

Zdroj: X

S 2+ % růstem a 2+ % inflací je růst nominálního produktu na 4+ %. GS tak z mého pohledu rozumně predikuje výnosy na 4,25 %, tj., zhruba na úrovni nominálního růstu ekonomiky. Pro akcie by to byl řekněme neutrální scénář, vyšší inflační tlaky by poměr výnosy/růst tlačily nahoru a naopak dezinflační prostředí dolů.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

Prezentace

21.01.2025 Nejoblíbenější Xiaomi roku má nástupce.

16.01.2025 Nejnadupanější telefon současnosti se začal…

27.12.2024 Stále více lidí investuje do bitcoinu.

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

ČNB patří mezi pět největších kupců zlata mezi centrálními bankami

Charu Chanana, Saxo Bank

Mgr. Timur Barotov, BHS

Peněz bude stále více: Investování již není možnost ale nutnost!

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti