Inflace a sazby v letošním roce – scénář od Bank of America

I když sazby Fedu nejsou pro fundament akcií rozhodující, investiční diskuse se kolem nich točí neustále. Dnes se s pár komentáři podíváme na to, jak se ve světle posledních událostí a dat z ekonomiky změnily predikce Bank of America.

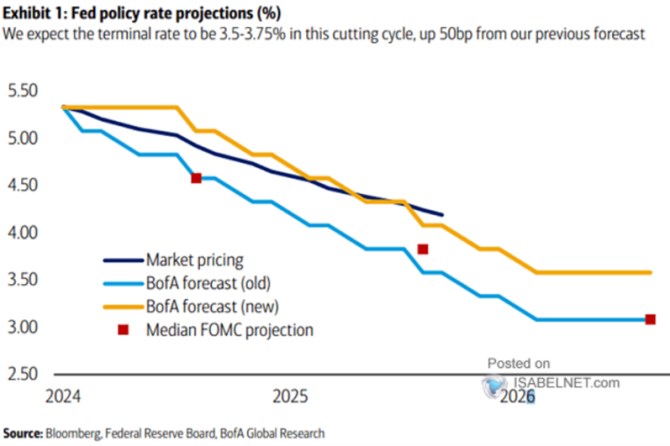

Následující graf ukazuje modrou křivkou předchozí predikce vývoje sazeb americké centrální banky, žlutá křivka ukazuje, co BofA u sazeb čeká nyní. K tomu můžeme srovnat její předpovědi s tím, co implikují trhy a s mediánem predikcí vedení Fedu. Ekonomové BofA tedy posunuli začátek poklesu sazeb do půli roku. A i to se nyní, zdá se mi, dá považovat za optimismus (z pohledu natěšenosti na nižší sazby). Z pohledu zmíněného fundamentu by pak na straně sazeb bylo nejdůležitější spíše to, kam až (ne)klesnou. Což by měl být odhad nějaké jejich rovnovážnější úrovně. I ten BofA zvedla. Konkrétně o 0,5 procentního bodu na 3,5 – 3,75 %:

Zdroj: X

Co by nové predikce krátkodobých sazeb znamenaly pro akcie? Samy o sobě nic. O hodnotě akcií totiž rozhoduje poměr sazeb dlouhodobých k růstu ekonomiky, respektive zisků a dividend. Teoreticky by tedy mohlo dojít třeba k růstu sazeb krátkodobých, který by tlačil nahoru i výnosy dlouhodobých dluhopisů. Ale to vše jako reflexe vyššího očekávaného růstu ekonomiky (a zisků). Ve výsledku by se tak onen poměr mohl i zlepšit a růst sazeb, respektive celý obrázek, do kterého by zapadal, by byl pro akcie pozitivní.

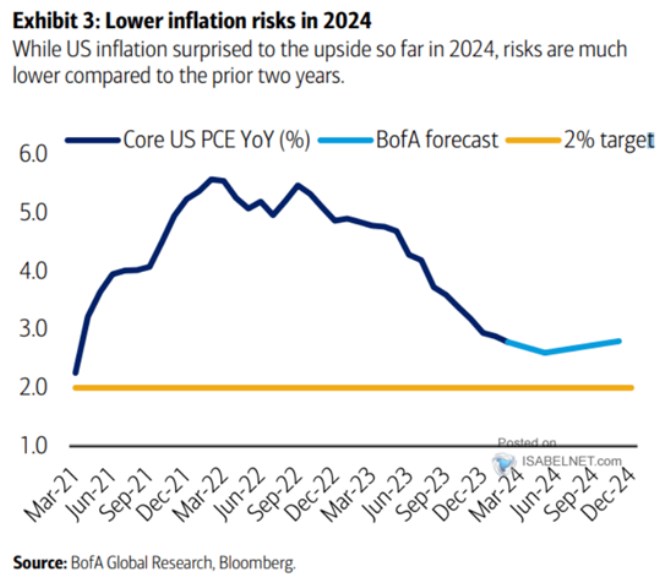

Podívejme se nyní na následující graf, který ukazuje predikce BofA týkající se inflace. Podle nich by v polovině roku měla inflace dosáhnout svého dna a pak se zase začít zvedat. Fed by tedy podle scénáře BofA měl sazby snižovat do zvedající se inflace, která nebude nijak blízko 2 %. Navíc by měl ve snižování sazeb pokračovat dál až do konce roku 2025:

Zdroj: X

Jak oba grafy skloubit dohromady? Dejme tomu, že by inflace klesala do poloviny roku, Fed přesvědčila o udržitelnosti jejího poklesu a ten tak jednou, dvakrát snížil sazby. Opětovné otočení inflačního trendu nahoru kombinované s dalším poklesem sazeb si ale vysvětlit moc nedovedu. Snad jen v případě, že by se prudce zhoršovala situace v ekonomice a na trhu práce. Fed by pak začal dávat větší váhu této straně svého mandátu a sazby by nastavoval více s ohledem na něj. Pak tu ale zase máme trochu nesoulad mezi růstem inflace a tímto ochlazováním.

BofA má pro svůj scénář jistě dobrý důvod, dost důležité by samozřejmě bylo to, co světle modrá křivka udělá v roce 2025. My se schválně příště podíváme na to, co predikují v Deutsche Bank. Tam mimo jiné tuto křivku natahují výrazně dále.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

25.07.2024 Zbytek roku bude zajímavý jak na trzích, tak i v

19.07.2024 Malý háj: Ideální bydlení v nové čtvrti Prahy 10

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Nejhorší scénář pro pohonné hmoty? Kolik budeme platit v srpnu?

Pim Brands, Ronda Invest

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Jakub Petruška, Zlaťáky.cz

Zlato se opět vyhouplo přes úroveň 2 400 USD / Oz. Letní dovolenou neplánuje

Jiří Cimpel, Cimpel & Partneři

Okénko finanční rady

Tomáš Rosenkranc, Ušetřeno.cz

Konec hypoteční turistiky od září. Zlevní klientům hypotéky?

Lenka Rutteová, Bezvafinance

Josef Pavelec, Dálnička.cz

Zdeněk Jaroš, BNP Paribas Cardif Pojišťovna

Marek Pokorný, Portu

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex červenec 2024: Banky hypotéky opět nezlevnily