Sazby a kapitálové trhy v USA a v Evropě ve scénáři utlumenějšího růstu a tvrdohlavější inflace

Commerzbank to v Evropě ani v USA nevidí letos ně nějaký růstový boom a inflace podle ekonomů této banky zůstane poněkud tvrdohlavě nad cílem ve výši 2 %. Co by takový scénář implikoval pro sazby centrálních bank a kapitálové trhy?

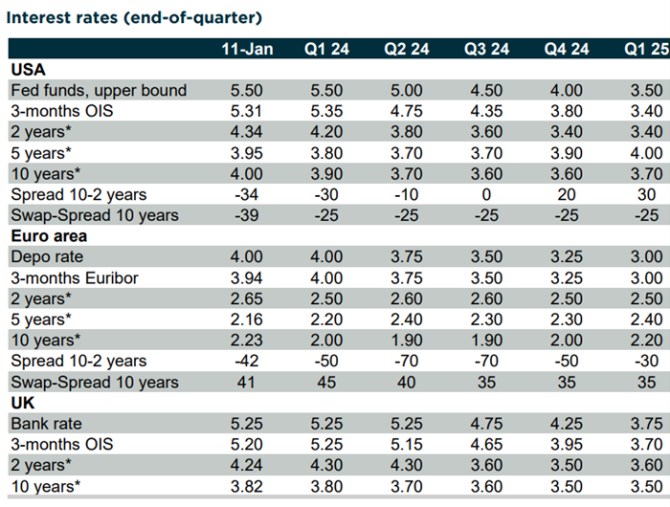

Jak vidíme v následující tabulce, podle Commerzbank půjdou sazby v USA dolů ve druhém čtvrtletí letošního roku, na jeho konci by se měly pohybovat u 4 %. A v prvním čtvrtletí příštího roku už by měly být na 3,5 %. Nevím, zda ekonomové této banky nepřehodnocují svůj pohled po posledních inflačních číslech, ale oficiálně tedy stále hovoří o poměrně razantním poklesu sazeb.

Jak jsme viděli v pátek, u inflace v USA v CB čekají určitou tvrdohlavost a neochotu klesat pod 3 %. Zároveň CB hovoří o scénáři, kdy se růst americké ekonomiky dostane k úrovni 1 % a to letos i v příštím roce. Celý příběh doplněný o popsaný vývoj sazeb se pak z mého pohledu dá shrnout tak, že Fed by začal klást větší důraz na růst. Jinak řečeno, pokles inflace o další cca jeden procentní bod až na cíl ve výši 2 % už by nebyl pro centrální banku tak důležitý, aby kvůli němu ekonomiku ještě brzdila více (aktivně, či pasivně). Vybavuje se mě v této souvislosti teze pana El-Eriana, který už před řadou měsíců hovořil o neformálním zvýšení inflačního cíle právě k 3 %.

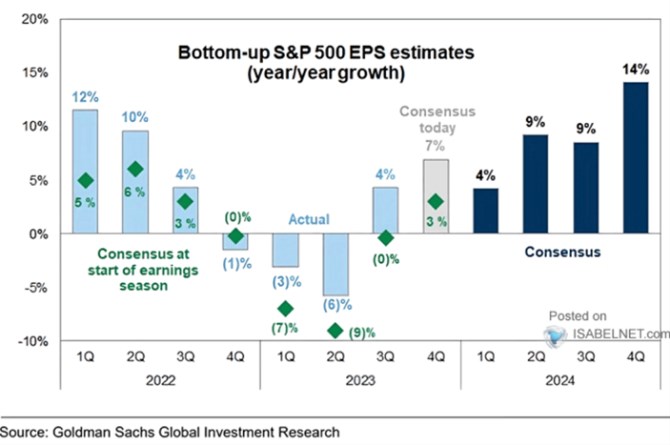

U Spojených států tabulka také hovoří o poklesu výnosů desetiletých vládních dluhopisů, který je pro akcie z hlediska fundamentu mnohem důležitější, než vývoj sazeb. Nejde ale o samotné výnosy, ale i jejich vývoj relativně k tempu růstu ekonomiky, respektive zisků. U zisků přitom současný konsenzus hovoří o nabírající růstové dynamice – viz následující graf. A dovolím si napsat, že za tímto konsenzem/scénářem není ekonomický vývoj podobný něčemu, o čem hovoří CB.

Zdroj: X

Predikce CB také implikují deinverzi americké výnosové křivky, ke které by mělo dojít tak, že pokles výnosů dvouletých dluhopisů bude mít větší tempo, než pokles desetiletých. V eurozóně by měl být v tomto scénáři pokles sazeb mírnější, křivka by měla zůstávat v inverzi a výnosy desetiletých dluhopisů v Německu se budou stále nacházet hluboko pod jejich americkými protějšky. Což z hlediska valuací akcií ukazuje, o co vyšší jsou růstová očekávání v USA (americké valuace jsou i přes vyšší výnosy dluhopisů mnohem výše).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

25.07.2024 Zbytek roku bude zajímavý jak na trzích, tak i v

19.07.2024 Malý háj: Ideální bydlení v nové čtvrti Prahy 10

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Nejhorší scénář pro pohonné hmoty? Kolik budeme platit v srpnu?

Pim Brands, Ronda Invest

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Jakub Petruška, Zlaťáky.cz

Zlato se opět vyhouplo přes úroveň 2 400 USD / Oz. Letní dovolenou neplánuje

Jiří Cimpel, Cimpel & Partneři

Okénko finanční rady

Tomáš Rosenkranc, Ušetřeno.cz

Konec hypoteční turistiky od září. Zlevní klientům hypotéky?

Lenka Rutteová, Bezvafinance

Josef Pavelec, Dálnička.cz

Zdeněk Jaroš, BNP Paribas Cardif Pojišťovna

Marek Pokorný, Portu

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex červenec 2024: Banky hypotéky opět nezlevnily