Otevřou inflační překvapení prostor pro ještě vyšší výnosy dluhopisů?

Klíčové body

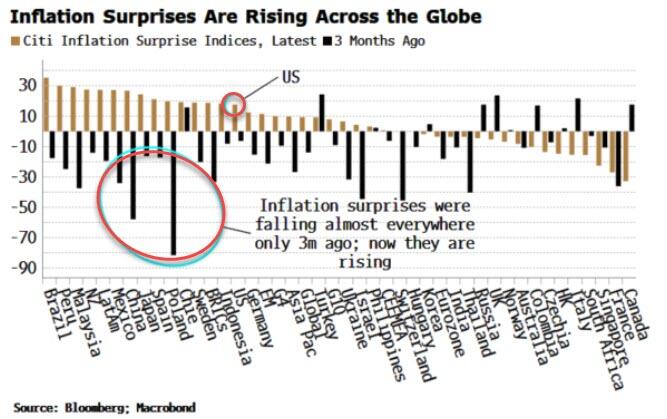

- Index inflačních překvapení obrátil z negativních hodnot do pozitivních.

- Podle indexu od Citi mohou v americké ekonomice sílit proinflační rizika.

- Futures dluhopisů nenaznačují převahu shortů, jejich návrat by mohla podpořit nad očekávání vyšší inflace.

Tempo dezinflačního procesu zpomalilo. Index inflačních překvapení od Citi ještě před třemi měsíci u většiny zemí ukazoval negativní překvapení. Aktuálně jsme se však otočili k těm pozitivním. Jaké to může mít dopady na výnosy dluhopisů?

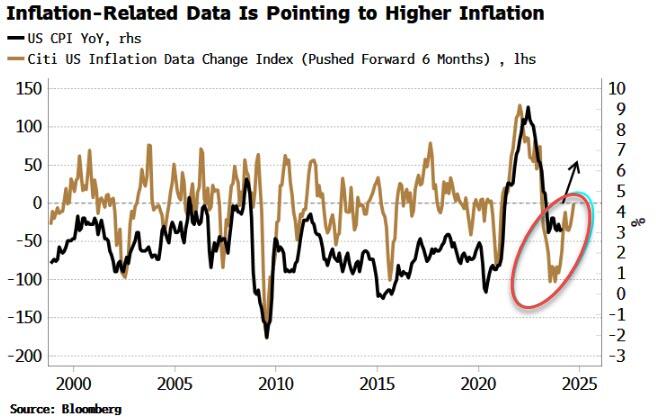

Obdobný signál podle Bloombergu vysílá i další index z dílny Citi, který sleduje kumulativní změny americký dat souvisejících s inflací. Dosavadní vývoj lze interpretovat jako riziko opětovného vzestupu proinflačních rizik v největší ekonomice světa.

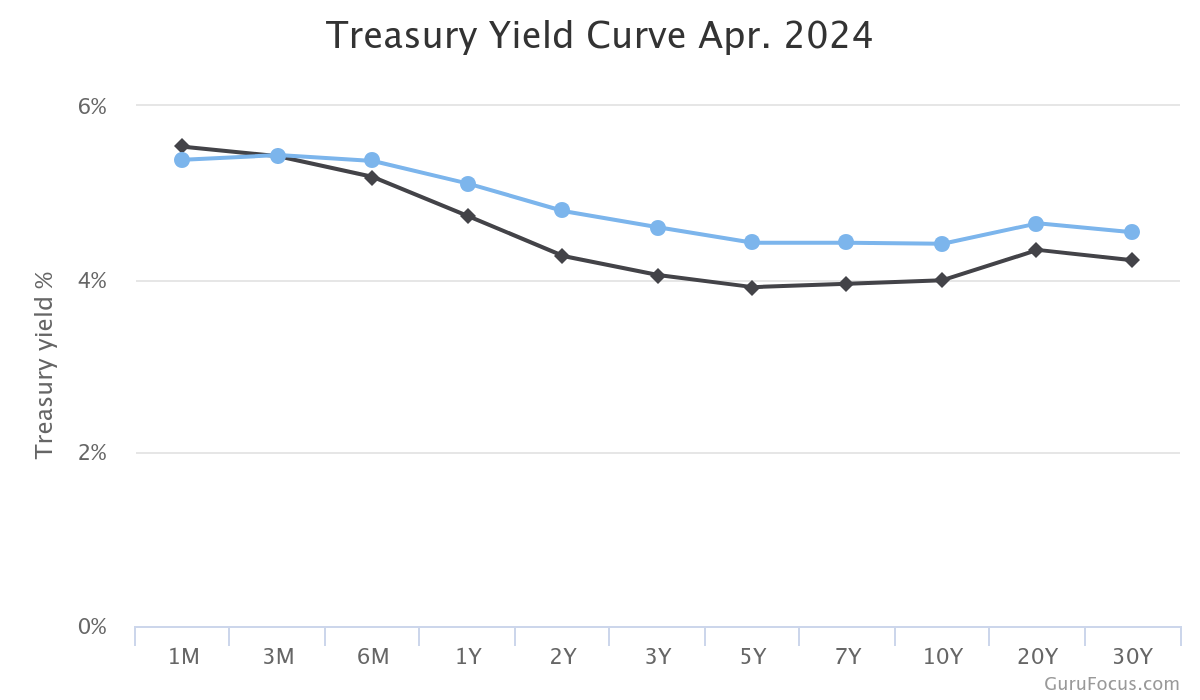

Vyšší inflace je rizikem výprodeje na dluhopisových trzích. Americký dluhopisový trh letos zažívá další výprodejní vlnu, která od ledna (černý graf) posunula výše střední část a dlouhý konec výnosové křivky (modrý graf jsou současné hodnoty).

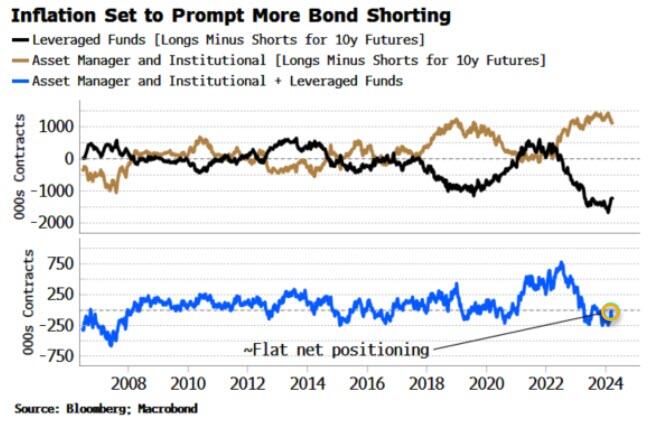

Při pohledu na futures pozice amerických dluhopisů jsme svědky postupného uzavíráním dlouhých pozic u správců aktiv a krátkých u hedgeových fondů, což pravděpodobně souvisí s postupným opouštěním strategie basis trade. Data CFTC ke konci března ukázala osmý týden poklesu čistých short pozic u zapákovaných fondů a třetí týden pokles longů u správců aktiv.

Bloomberg prostřednictvím vynettování těchto pozic ukazuje, že aktuální otevřené pozice jsou v podstatě flat bez výraznějšího příklonu k dlouhé nebo krátké pozici.

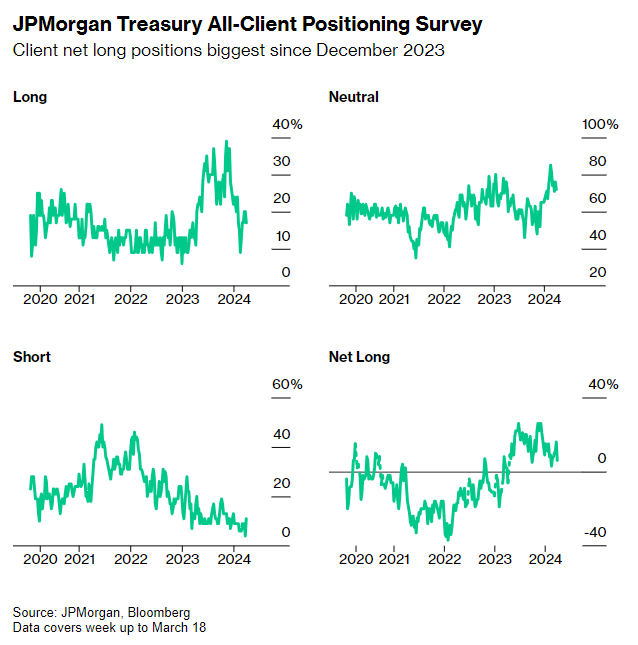

Průzkum banky JPMorgan mezi klienty, kteří obchodují americké dluhopisy, ukázal nízký podíl těch shortujících bondy. Relativně vysoký podíl investorů vidíme u těch s neutrální pozicí. Dohromady průzkum ukazuje čisté dlouhé pozice, které jsou na nejvyšších hodnotách do prosince. Ty jsou však viditelně nižší oproti těm z druhé poloviny loňského roku.

Z výše zmíněného je patrné, že se silnými americkými daty odeznívají sázky na růst cen dluhopisů. Zatím však nejsme svědky obratu k čistým krátkým pozicím značícím výhled poklesu dluhopisových cen, a tedy nárůst jejich výnosů. Jejich dosavadní růst byl podpořen nejen daty, ale i emisní činností na poli firemních bondů. V posledních dnech mohl rovněž přispět i nárůst cen ropy.

Výhledově do vývoje amerických výnosů vstoupí především data, přičemž tento týden nás bude zajímat zítra zveřejněná inflace za březen. Z delšího období budeme rovněž sledovat plánované emise dluhopisů ze strany ministerstva financí. Pakliže by došlo na úpravy očekávaných objemů směrem vzhůru, v závislosti na velikosti změny by mohlo dojít na podporu růstu časové prémie. To by bylo podpořeno současným prostředím, ve kterém opětovně pozorujeme pozitivní korelaci mezi dluhopisy a akciemi.

Na současným trzích je rovněž zajímavé, že i přes nárůst amerických nominálních i reálných výnosů, včetně korekce tržního výhledu snížení sazeb v letošním roce na cca 60 bodů, nevidíme tlaky na silnější dolar. Ten po po pátečních číslech z amerického trhu práce nejprve zpevnil, avšak poté zisky odevzdal. Aktuálně se obchoduje slabší kolem 1,0850 za euro. U koruny jsme na začátku týdne pozorovali oslabení směrem k 25,35 za euro.

VÝHLED PRO DNEŠNÍ DEN

Dolar se aktuálně v online směnárně RoklenFx obchoduje vůči euru za středový kurz 1,0856 EURUSD, dolarový index se pak nachází na hodnotě 104,15 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,0780 do 1,0881 EURUSD.

Koruna se aktuálně v online směnárně RoklenFx obchoduje vůči euru za středový kurz 25,34 EURCZK, vůči dolaru pak za středový kurz 23,34 USDCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 25,27 až 25,43 EURCZK, ve dvojici s dolarem od 23,25 do 23,54 USDCZK.

Průměrný nominální kurz, zveřejňovaný ECB, by měl dle použitých modelů s vysokou pravděpodobností spadat do zmíněného intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje nejen předchozí hodnotu kurzu, ale i jeho minulou volatilitu. Pro přesnější určení budoucí volatility je do modelu zakomponován také faktor zveřejňování makroekonomických dat. Model je schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. žádnou zodpovědnost.

Zdroj: RoklenFx, Bloomberg, Reuters, Financial Times, ECB, Fed, ČNB, CME, TradingView