Česko je zpět na inflačním cíli, koruna je však nejslabší za poslední dva roky

Zdá se, že Česká republika má nepříjemnou inflační epizodu za sebou. V únoru se tuzemská inflace dokonce vrátila na hodnotu, kterou cíluje Česká národní banka. Na poměrně pozitivní zprávy ale adekvátně nereaguje kurs koruny vůči euru nebo dolaru. Jak je to možné?

Že se tempo zdražování v průběhu tohoto roku dostane zpět k dvouprocentní hranici, sliboval současný guvernér České národní banky Aleš Michal v den svého jmenování tehdejším prezidentem republiky Milošem Zemanem. Psal se květen 2022, a v té době dosahovala meziroční míra inflace v Česku rovných 16 procent.

V kontextu obměny bankovní rady (Rusnokova „jestřábí“ většina byla nahrazena členy, kteří dávali najevo neochotu dále zvyšovat úrokové sazby) se takový slib jevil jako z říše sci-fi. Obzvláště když se v průběhu dalších měsíců potvrdilo, že nová bankovní rada ČNB již nebude zvyšovat úrokové sazby nad úroveň sedmi procent.

Ukázalo se ale, že inflace počátkem letošního roku skutečně citelně klesla a v únoru se dokonce vrátila na rovná dvě procenta, tedy inflační cíl České národní banky. Je ovšem pravděpodobné, že se v průběhu roku 2024 ještě dočkáme určitého zvýšení inflace nad dvě procenta. A to zejména v podzimních měsících, jelikož se dá stále ještě očekávat vliv zavedení takzvaného úsporného tarifu v závěru roku 2021, což „rozhodilo“ srovnávací základnu. Celkově by se ale inflace za celý letošní rok měla udržet v průměru v tolerančním pásmu od jednoho do tří procent. V zásadě tak lze úspěšně předpokládat, že rok 2024 bude charakteristický dosažením inflačního cíle.

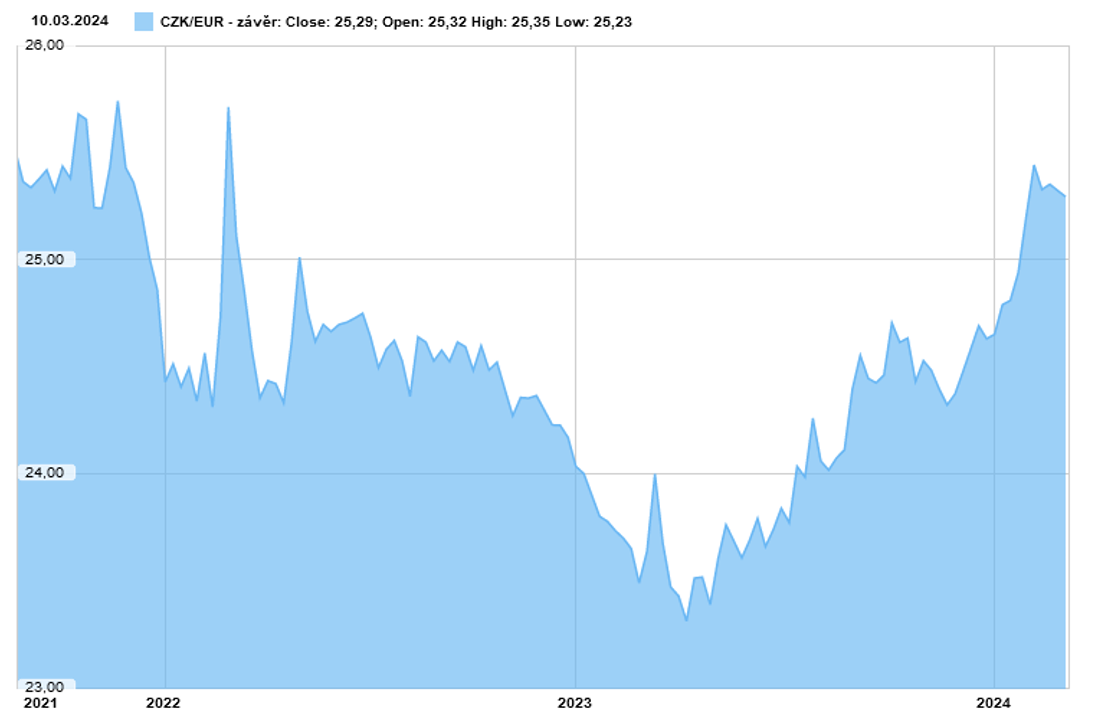

Tento pozitivní vývoj by se měl adekvátně odrazit na kursu české koruny vůči euru a dolaru. Koruna by tedy měla apreciovat nebo přinejmenším držet úrovně nejhůře kolem 24 korun za euro, respektive 21 korun za americký dolar. Opak je ale pravdou. Koruna poměrně razantně oslabila, zejména pak v únoru, kdy většina bankovní rady ČNB hlasovala pro již druhé snížení úrokových sazeb od chvíle, kdy ČNB začala sazby zvyšovat (tedy od června 2021),

Jenže právě v tom je zakopaný pes. Koruna totiž doposud těžila víceméně z relativně velkého úrokového diferenciálu. Tedy z rozdílu mezi základními úrokovými sazbami v tuzemsku a v eurozóně, respektive USA. Když byla základní sazba v Česku zvýšena na 7 procent (červen 2022), základní sazba ECB byla stále ještě na nule, k prvnímu zvýšení (na pouhých 0,5 procenta) došlo až v červenci 2022.

Úrokový diferenciál tedy činil plných 6,5 procentního bodu ve prospěch koruny. Úrokový diferenciál mezi ČNB a americkým Fedem v té době činil 5,5 procentního bodu ve prospěch koruny. Korunová aktiva byla tedy mnohem atraktivnější než aktiva eurová nebo dolarová.

Tato „výhoda“ se ale začala vyčerpávat s tím, jak Fed i ECB začaly své základní úrokové sazby zvyšovat. V současné době už úrokový diferenciál mezi ČNB a ECB činí jen 1,75 procentního bodu ve prospěch koruny, mezi ČNB a Fedem již pouhý jeden procentní bod ve prospěch koruny. To znamená, že koruna svou atraktivitu pro zahraniční investory postupně téměř ztratila. K tomu je třeba přičíst mírnou recesi české ekonomiky, zatímco hospodářství USA i eurozóny rostou. Zahraniční investoři v tuto chvíli nemají tak silné důvody pro preferenci korunových aktiv před aktivy denominovanými v eurech nebo dolarech.

Pro další vývoj kursu koruny proto bude rozhodování ECB i Fedu o úrokových sazbách. Jestliže obě centrální banky budou sazby snižovat, opět se nepatrně zvýší úrokový diferenciál ve prospěch koruny, což by mohlo tlaky na její oslabení mírnit. Jenže pak vždy bude záležet také na politice ČNB. Pokud bude ve snižování sazeb pokračovat, koruna se opět bude ocitat pod prodejním tlakem. V horizontu letošního roku je tak třeba počítat spíše s tím, že koruna se bude vůči euru i dolaru držet na slabších úrovních, než na jaké jsme byli zvyklí třeba ještě před rokem.

Kurs koruny vůči euru *

Zdroj: Patria.cz

* Minulá výkonnost není zárukou budoucích výsledků

Roman Vykouřil

Jednatel

Roman Vykouřil po vystudování Střední školy technické a ekonomické v Brně získával zkušenosti na pracovních stážích v Anglii, Švýcarsku, Rakousku a Německu (2013-2015).

Následně se uplatnil v zákaznických službách a CRM jako referent a následně i manažer klientského servisu v oboru investičních služeb. Od počátku roku 2020 vede společnost Wonderinterest Trading s.r.o. Ta je vázaným zástupcem obchodníka s cennými papíry, společnosti Wonderinterest Trading Ltd, se sídlem na Kypru.

Wonderinterest Trading s.r.o.

Wonderinterest Trading s.r.o., držitel registrace vydané Českou národní bankou, propaguje investiční služby zastoupeného obchodníka, společnosti Wonderinterest Trading Ltd, zprostředkování uzavření smlouvy mezi investiční společností a zákazníkem, a poskytuje administrativní a technickou podporu těmto investičním službám.

Více informací na https://wonderinteresttrading.cz/.

Zprávy o koruně

Poslední zprávy z rubriky Okénko BIG EXPERT:

Přečtěte si také:

Prezentace

25.07.2024 Zbytek roku bude zajímavý jak na trzích, tak i v

19.07.2024 Malý háj: Ideální bydlení v nové čtvrti Prahy 10

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Nejhorší scénář pro pohonné hmoty? Kolik budeme platit v srpnu?

Pim Brands, Ronda Invest

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Jakub Petruška, Zlaťáky.cz

Zlato se opět vyhouplo přes úroveň 2 400 USD / Oz. Letní dovolenou neplánuje

Jiří Cimpel, Cimpel & Partneři

Okénko finanční rady

Tomáš Rosenkranc, Ušetřeno.cz

Konec hypoteční turistiky od září. Zlevní klientům hypotéky?

Lenka Rutteová, Bezvafinance

Josef Pavelec, Dálnička.cz

Zdeněk Jaroš, BNP Paribas Cardif Pojišťovna

Marek Pokorný, Portu

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex červenec 2024: Banky hypotéky opět nezlevnily