ERTE GROUP: Výsledky za rok 2023: silné obchodní výkony i kapitálová základna

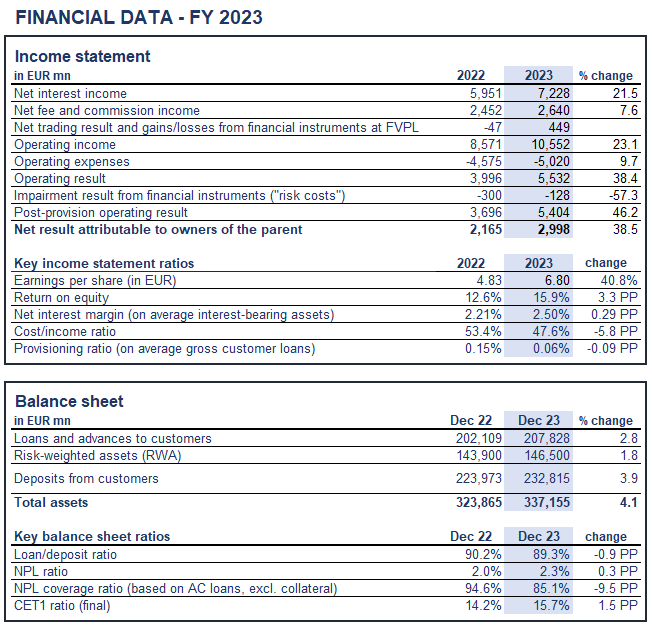

Díky dobrým provozním výsledkům a příznivým úrokovým sazbám zaznamenala skupina Erste Group Bank AG v roce 2023 provozní výsledek ve výši 5,5 miliard eur, což je 38% zvýšení v porovnání s předchozím rokem. Poměr nákladů k výnosům se zlepšil z 53,4 % na 47,6 %. Objem úvěrů meziročně stoupnul o 2,8 %, z 202,1 na 207,8 miliard eur, přičemž 2,95 miliard eur bylo poskytnuto v podobě udržitelných úvěrů na nové projekty. Na všech klíčových trzích rostly klientské vklady, zejména v Rakousku a České republice, a dosáhly 232,8 miliard eur (+3,9 %). George využívá napříč skupinou Erste Group kolem 10 milionů zákazníků a každý druhý produkt se v retailovém sektoru prodal digitální cestou. Čistý zisk za rok 2023 činil 2.99 miliardy eur (2022: 2,17 miliardy eur). Na květnové výroční valné hromadě představenstvo Erste Group navrhne dividendu za finanční rok 2023 ve výši 2,70 eur na akcii.

„Dvacet let poté, co se EU poprvé rozšířila o země střední a východní Evropy, je zřejmé, že skutečný příběh úspěchu se psal a píše právě v tomto regionu. Střední a východní Evropa však také čelí významným problémům, které je nutno překonat. Zelená transformace a postupující digitalizace – to vše bude vyžadovat investice, které jsme připraveni podporovat. Jedním z velmi vítaných poznatků ohledně aktuálního vývoje je skutečnost, že se střední a východní Evropa vrací ke své roli motoru růstu Evropy,“ říká generální ředitel Erste Group Willi Cernko.

„Rok 2023 byl pro naši bankovní skupinu silným rokem. I přes makroekonomické zpomalení jsme dosáhli vynikajícího výsledku díky růstu v objemu úvěrů a příznivému vývoji v oblasti úrokových sazeb i rizik. Přestože se úrokové podmínky v průběhu tohoto roku pravděpodobně změní, vytvořili jsme si pozici k tomu, abychom financovali pokračující vzestup v našem regionu,“ uvedl k výsledkům za finanční rok 2023 finanční ředitel skupiny Erste Group Stefan Dörfler.

Finanční výsledky za rok 2023 jsou porovnávány s výsledky za rok 2022, rozvahová pozice ke 31. prosinci 2023 je porovnávána s pozicí ke 31. prosinci 2022

Růst zisku díky většímu objemu úvěrů a příznivým tržním úrokovým sazbám

Čistý úrokový výnos podstatně vzrostl, a to na 7,228 milionů eur (+21,5 %; 5,951 milionů eur), nejsilněji v Rakousku, a to v důsledku vyšších úrokových sazeb na trhu a většího objemu úvěrů. Čistý výnos z poplatků a provizí vzrostl na 2,640 milionů eur (+7,6 %; 2,452 milionů eur). Nárůst byl zaznamenán na všech hlavních trzích, přičemž nejvýraznější byl v oblasti platebních služeb a ve správě aktiv a v úvěrech. Čistý zisk z obchodních operací se zlepšil na 754 milionů eur (-779 milionů eur); položka čistý zisk/ztráta z finančních nástrojů vykazovaných v reálné hodnotě do zisku nebo ztráty poklesla na -306 milionů eur (731 milionů eur). Vývoj těchto dvou položek byl především výsledkem vlivu oceňování. Provozní výnosy vzrostly na 10,552 milionů eur (+23,1 %; 8,571 milionů eur) .

Poměr nákladů k výnosům se zlepšil na 47,6 %, protože provozní výsledek vzrostl o 38,4 %

Všeobecné administrativní náklady vzrostly na 5,020 milionů eur (+9,7 %; 4,575 milionů eur). Personální náklady vzrostly na 2,991 milionů eur (+12,1 %; 2,668 milionů eur), a to v důsledku navýšení mezd. Nárůst v ostatních administrativních nákladech na 1,468 milionů eur (+8,3 %; 1,356 milionů eur) je důsledkem především vyšších nákladů na IT a marketing. Příspěvky do systémů pojištění vkladů , které jsou součástí všeobecných administrativních nákladů, poklesly na 114 milionů eur (143 milionů eur), nejvýrazněji v Maďarsku (ve srovnatelném období roku 2022 vedla ke zvýšení nákladů pojistná událost související se Sberbank Europe). Odpisy dosáhly 560 milionů eur (+1,7 %; 551 milionů eur). Celkově se provozní výsledek výrazně zvýšil, a to na 5,532 milionů eur (+38,4 %; 3,996 milionů eur). Poměr nákladů k výnosům se zlepšil na 47,6 % (53,4 %) .

Míra nesplácených úvěrů mírně roste, ale zůstává na nízké úrovni

Ztráta ze znehodnocení finančních nástrojů (rizikové náklady) dosáhla -128 milionů eur neboli 6 bazických bodů průměrných hrubých klientských úvěrů (-300 milionů eur neboli 15 bazických bodů). Čistá alokace na rezervy na úvěry a zálohy a na závazky a poskytnuté záruky byla zaúčtována na všech klíčových trzích s výjimkou Chorvatska a Maďarska. Pozitivní příspěvek byl zaznamenán v souvislosti s čistým uvolněním rezerv na závazky a záruky a s příjmy souvisejícími s vymáháním již odepsaných úvěrů (v obou případech především v Rakousku). Podíl rizikových úvěrů na základě hrubých zákaznických úvěrů se mírně zhoršil na 2,3 % (2,0 %). Podíl krytí rizikových úvěrů (bez zajištění) rovněž poklesl, na 85,1 % (94,6 %).

Dobrý provozní výsledek, nízké rizikové náklady podporují hospodářský výsledek

Ostatní provozní výsledek dosáhl výše -468 milionů eur (-399 milionů eur). Poklesly výdaje na každoroční příspěvky do rezolučních fondů za celý rok (nejvýrazněji v Rakousku a v České republice), a to na 113 milionů eur (139 milionů eur). Bankovní daně, které se v současné době platí na dvou klíčových trzích, se snížily na 183 milionů eur (187 milionů eur). Z toho bylo 137 milionů eur (124 milionů eur) naúčtováno v Maďarsku. V Rakousku odvody na bankovní daň poklesly na 46 milionů eur (EUR 63 milionů eur). Vliv ocenění na ostatní provozní výsledek byl negativní.

Daň z příjmu činila 874 milionů eur (556 milionů eur). Zvýšení plateb minoritním akcionářům na 923 milionů eur (502 milionů eur) bylo důsledkem podstatně lepších výsledků spořitelen – zejména díky vyšším úrokovým příjmům. Díky dobrému provoznímu výsledku a nízkým nákladům na rizika vzrostl čistý zisk náležející vlastníkům mateřské společnosti na 2,998 milionů eur (2,165 milionů eur).

Objem úvěrů roste v retailovém i firemním segmentu

Celkový vlastní kapitál bez nástrojů AT1 vzrostl na 26,1 miliard eur (23,1 miliard eur). Po regulatorních odpočtech a filtracích v souladu s nařízením o CRR vzrostl kmenový kapitál tier 1 (CET1, konečný) na 22,9 miliard eur (20,4 miliard eur), stejně jako celkové vlastní prostředky (konečné), které stouply na 29,1 miliard eur (26,2 miliard eur). Celkové riziko – rizikově vážená aktiva, zahrnující úvěrové, tržní a operační riziko (CRR, konečné) – vzrostlo na 146,5 miliard eur (143,9 miliard eur). Ukazatel kmenového kapitálu tier 1 (CET1, konečný) se zlepšil na 15,7 % (14,2 %), ukazatel celkového kapitálu vzrostl na 19,9 % (18,2 %).

Aktiva celkem stoupla na 337,2 miliard EUR (+4,1 %; 323,9 miliardy EUR). Na straně aktiv se zvýšila pokladní hotovost a hotovost u centrálních bank na 21,4 miliardy EUR (35,7 miliard EUR) a úvěry a jiné pohledávky za bankami vzrostly na 21,4 miliard EUR (18,4 miliard EUR), zejména v Rakousku a České republice. Úvěry a jiné pohledávkyza klienty se zvýšily na 207,8 miliardy EUR (+2,8 %; 202,1 miliardy EUR), přičemž rostly retailové i korporátní úvěry. Na pasivní straně poklesly vklady bank, a to na 22,9 miliard EUR (28,8 miliard EUR). Vklady klientů rostly téměř na všech klíčových trzích – nejvýrazněji v Rakousku a České republice – na 232,8 miliard (+3,9 %, 224,0 miliard EUR). Poměr úvěrů ke vkladům činil 89,3 % (90,2 %)

Výhled na rok 2024

Ekonomové očekávají, že klíčové trhy Erste Group zaznamenají v roce 2024 vyšší růst HDP. Očekává se, že inflační tlaky budou v roce 2024 pokračovat v sestupném trendu. Trhy práce budou i nadále silné, což by mělo podpořit hospodářské výsledky na všech trzích Erste Group. Podle prognóz by mělo saldo běžného účtu zůstat ve většině zemí na udržitelné úrovni a fiskální deficity by měly pokračovat v konsolidaci. Poměr veřejného dluhu k HDP by měl být na všech trzích Erste Group v podstatě stabilní a zůstat tak výrazně pod průměrem eurozóny.

V této situaci Erste Group očekává čistý růst úvěrů ve výši zhruba 5 %. Na základě makroekonomického výhledu by v roce 2024 měly náklady na rizika zůstat na dosavadní nízké úrovni. Při současných nízkých úrovních rizikových nákladů je sice přesná prognóza obtížná, Erste Group je však přesvědčena, že v roce 2024 rizikové náklady nevzrostou nad 25 bazických bodů průměrných hrubých klientských úvěrů.

Cílem Erste Group v roce 2024 je dosáhnout návratnosti hmotného kapitálu (ROTE) ve výši kolem 15 %. Očekává se, že ukazatel CET1 bude i nadále stabilní, což zajistí vyšší návratnost kapitálu a/nebo flexibilitu v oblasti fúzí a akvizic, a to přesto, že Erste Group plánuje v roce 2024 vynaložit 500 milionů eur na zpětný odkup akcií.

Výsledky firem - tržby, zisk

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Vodafone tarify 2023, ceny volání a SMS, data. Přehled tarifů Vodafone

- O2 tarify 2023, ceny volání a SMS, data. Přehled tarifů O2

- Nejlevnější tarify 2023 - srovnání tarifů operátorů

- Neomezený tarif 2023 - nejlevnější neomezené tarify

- T-Mobile tarify 2023, ceny volání a SMS, data. Přehled tarifů T-Mobile

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- Neomezená data 2023 - mobilní tarify s neomezenými daty, neomezený internet do mobilu

- Aktuální změny ve výpočtu čisté mzdy v roce 2023. O kolik se vám zvýší čistá mzda?

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Kalkulačka OSVČ 2024 (za rok 2023) - výpočet daně, sociálního a zdravotního pojištění

- Sleva na poplatníka 2023 - 30.840. Kč. Slevu může uplatnit zaměstnanec i OSVČ. Sleva zůstává stejná jako v roce 2022.

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory