Lednová inflace hlásí výrazný pokles, čeká nás výraznější pokles sazeb (Jan Bureš)

Lednová inflace v Česku vzrostla meziměsíčně pouze o 1,3 % a v důsledku toho meziroční dynamika zvolnila na 2,3 % a skončila viditelně pod naším odhadem (2,8 %), odhadem trhu (2,9 %) i odhadem ČNB (3,0 %).

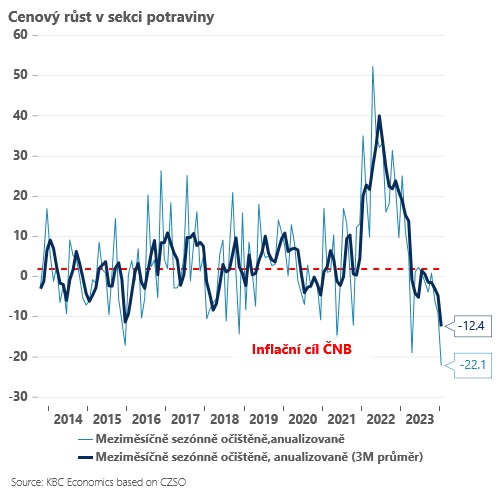

Oproti našemu odhadu rostly pomaleji ceny potravin a o něco méně také v lednu zdražily energie. Hlavním překvapením však byl prudký pokles cen v segmentu imputované nájemné (-1,0 %). Jedná se tak trochu o “černou skříňku”, která zohledňuje ceny vlastnického bydlení a vstupují do něho kromě cen nemovitostí například ceny stavebních prací. Klíčové je, že imputované nájemné má zásadní váhu v jádrové inflaci, která tak pravděpodobně také překvapí ČNB nižší hodnotou. A lednová čísla klasicky nastavují laťku pro celý rok - dolů se tak posune nejen leden, ale celková inflační trajektorie v roce 2024. Je pravděpodobné, že inflace bude v nejbližších měsících dál zvolňovat a v létě se můžeme pohybovat určitou dobu pohybovat viditelně pod cílem centrální banky (v blízkosti 1,5 %). Průměrná inflace za rok 2024 se tak bude pohybovat v okolí 2,1-2,2 % místo původně předpokládaných 2,7 %.

Po dnešních inflačních číslech výrazně vzrostla pravděpodobnost agresivnějšího uvolňování měnové politiky v průběhu roku 2024. Revidujeme tak náš výhled na sazbu na konci roku 2024 ze 4,0 % na 3,5 % a nevylučujeme, že v nejbližších měsících může dojít i k poklesu sazeb i o 75bps (i když základním scénářem i nadále zůstávají kroky po 50bps). K určité opatrnosti budou ČNB vybízet následující tři faktory. Za prvé, řada jádrových položek (když pomineme imputované nájemné) si udržuje relativně silné inflační momentum - svižně rostou ceny služeb v pohostinství, hoteliérství v rekreaci a v kultuře. Za druhé, inflační očekávání zatím zůstávají viditelně nad cílem a relativně rychle asi v tomto roce také porostou nominální mzdy (přes 5 %). Za třetí, koruna je výrazně slabší, než očekávala poslední prognóza centrální banky (o více než 3 %).

I proto zatím považujeme za lehce pravděpodobnější, že se tempo snižování sazeb udrží na 50bps krocích, čemuž ostatně odpovídají i první post-inflační komentáře Evy Zamrazilové a Aleše Michla. Na druhou stranu, debata o snížení sazeb o 75bps bude určitě na stole a výraznější pohyb nelze vylučovat.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz