Nové technologie a valuace hlavních akciových trhů ve světě

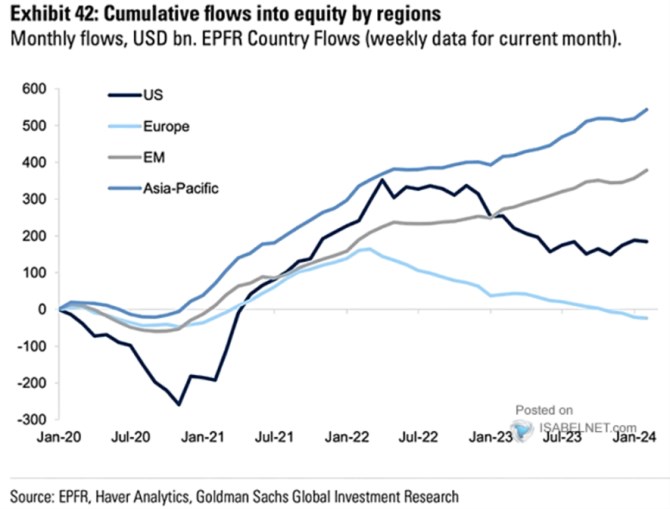

Na americké trhy neproudí v posledních čtvrtletích zdaleka tolik kapitálu jako na rozvíjející se trhy, největší nezájem je z tohoto pohledu o Evropu. Jak to koresponduje se současnými světovými valuacemi?

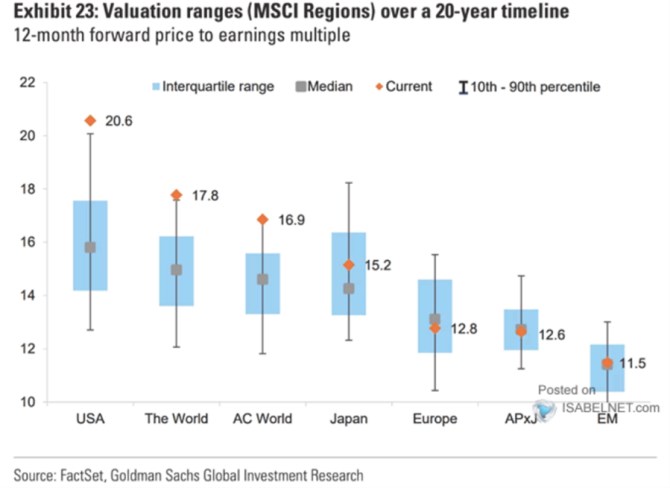

Graf ukazuje aktuální valuace hlavních světových trhů (oranžové body) a porovnává je s historickými standardy. Podobné srovnání jsem ukazoval před časem a od té doby nedošlo k nějakým velkým skokům. Americké akcie jsou jen ještě výše nad historickým standardem a i relativně ke zbytku světa. To táhne nahoru i valuace světové a valuace vyspělých trhů jako celku.

Zdroj: X

Nad historický standard se posunuly i japonské akcie, Evropa se nachází mírně pod ním, rozvíjející se trhy zhruba na něm. Podívejme se také v souvislosti s tímto grafem na další, který ukazuje kumulativní tok kapitálu na jednotlivé trhy. Podle něj kapitálu mířícího do USA od roku 2022 ubývá, na celkově nižších úrovních je tomu tak i v Evropě, která je nyní ve srovnání s rokem 2020 cca na nule. Kapitálu naopak systematicky přibývá v Asii a na rozvíjejících se trzích obecně.

Zdroj: X

Mezi tokem kapitálu a valuacemi tedy nějaký jednoduchý a jednoznačný vztah nenajdeme. Co fundament? PE by z tohoto pohledu měla záviset na bezrizikových sazbách, rizikových prémiích a očekávaném růstu. V případě amerických trhů tu docela často prezentuji konkrétní čísla a výpočty. V dnešním kontextu je zřejmé, že investoři vidí profil riziko/růst u amerických akcií výrazně lépe, než ve zbytku světa.

Třeba MMF přitom čeká, že vyspělé země letos porostou o 1,5 %, příští rok o 1,8 % (podle Goldman Sachs by USA měly už letos růst o 2 %). Rozvíjející se ekonomiky by letos měly podle MMF růst o 4,1 % a příští rok o 4,2 %. Jenže se zdá, že jsou pryč doby, kdy vyšší růst celé ekonomiky byl výraznou výhodou. Nyní se jí u akcií zdá být spojitost s novými technologiemi a jejich potenciálem. A u amerických firem, či zatím spíše jejich úzkém výseku, je tento potenciál podle trhů výrazně vyšší. Do určité míry je tak zatím diskuse „USA vs. zbytek světa“ podobná diskusi „výjimečná technologická sedmička vs. zbytek amerického trhu“.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- Akcie ve světě - hodnoty indexů

- Koronavirus a akcie ve světě

- Akcie ve světě

- Akcie ve světě - grafy indexů

- Energie - vývoj cen energií na komoditních trzích

- Plyn - vývoj cen zemního plynu na komoditních trzích

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Kalkulačka pro OSVČ hlavní činnost za rok 2019 - výpočet daně z příjmů, sociálního a zdravotního pojištění

- Nový občanský zákoník č. 89/2012 Sb.

- Nový stavební zákon

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

Prezentace

24.02.2025 České firmy stále častěji místo banky…

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…

29.01.2025 Xiaomi má nový bestseller. Je extrémně nadupaný a

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Spojení Kim Kardashian a Nike: klesající akcie společnosti reagovaly růstem

Petr Lajsek, Purple Trading

Blíží se konec války na Ukrajině? Jak ovlivní pohonné hmoty?

Mgr. Timur Barotov, BHS

Investiční mistři odkryli své tahy: Kde teď sází Buffett a další legendy?

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Miroslav Novák, AKCENTA

ČNB v únoru snižuje úrokové sazby, ale s jejich dalším poklesem bude velmi opatrná

Charu Chanana, Saxo Bank

Scénář obchodní války 2.0: Co to znamená pro vaše portfolio?

Jiří Cimpel, Cimpel & Partneři