Odeznění inflační tsunami: příčiny a výhledy do budoucna - Globální ekonomický výhled - leden 2024 - Zaostřeno na

Počátek třetí dekády jednadvacátého století přinesl nevídané a rychle za sebou jdoucí šoky (pandemie covid-19, energetická a bezpečnostní krize v souvislosti s napadením Ukrajiny Ruskou federací), na které jsme nebyli připraveni. Jejich výsledkem byl nevídaně strmý růst cen. Mezi jeho hlavní příčiny lze řadit na nabídkové straně covidové uzávěrky ekonomiky (lock-downy) problémy v globálních dodavatelských řetězcích a extrémní nárůsty a následně rozkolísanost cen energií a komodit. Cenové nárůsty rovněž stimulovala poptávková strana ekonomiky jejím přesunem od neobchodovatelných statků (část uzavřeného sektoru služeb) k poptávce po obchodovatelných statcích (např. elektronika). Poptávkové stimuly podporovala nejen štědrá a relativně plošná expanzivní fiskální politika, ale i uvolněná měnová politika. Cenový šok firmy přenesly ve formě zvýšených cen na své zákazníky a spotřebitelská nálada se vlivem vysoké inflace zhoršila. Cílem článku je jednak stručně shrnout faktory stojící za neobvykle silným vzedmutím inflace, jednak pomocí dostupných dat o cenovém chování firem ukázat, že pokud v nejbližší době nepřijde další vnější šok, měla by se stát odeznívající inflační vlna již opravdu minulostí.

Proč vzniklo inflační tsunami?

Počátkem roku 2020 skončila relativně klidná doba. Kovidový a posléze energetický šok – umocněný agresí Ruska na Ukrajině – byl důvodem nevídaně strmého růstu cen. Slovníkem seismologů lze říci, že vzniklé otřesy v surovinové, produkční i distribuční sféře napříč zeměmi i kontinenty vyvolaly inflační tsunami. To se prohnalo většinou zemí ve světě, v evropských zemích jsme jeho důsledky pocítili možná ještě významněji. Hlavní důvody vyššího „postižení“ Evropy jsou dva. První spočívá v tom, že evropské země jsou v drtivé většině čistými dovozci energií a surovin (které se navíc obchodují na světových trzích v USD, tj. nikoli euru, které je pro většinu zemí v Evropě domácí měna). Druhý pramení z toho, že evropské země jsou geograficky nejblíže válečnému konfliktu na Ukrajině a současně byly energeticky až nezodpovědně silně navázány na Rusko. Detailní příčiny extrémního cenového růstu je však vhodné hledat ve vývoji a vzájemném působení strany nabídky (zejména firem), tak i poptávky (domácností, firem, státu) při výrazně viditelné roli vlád a centrálních bank [1] .

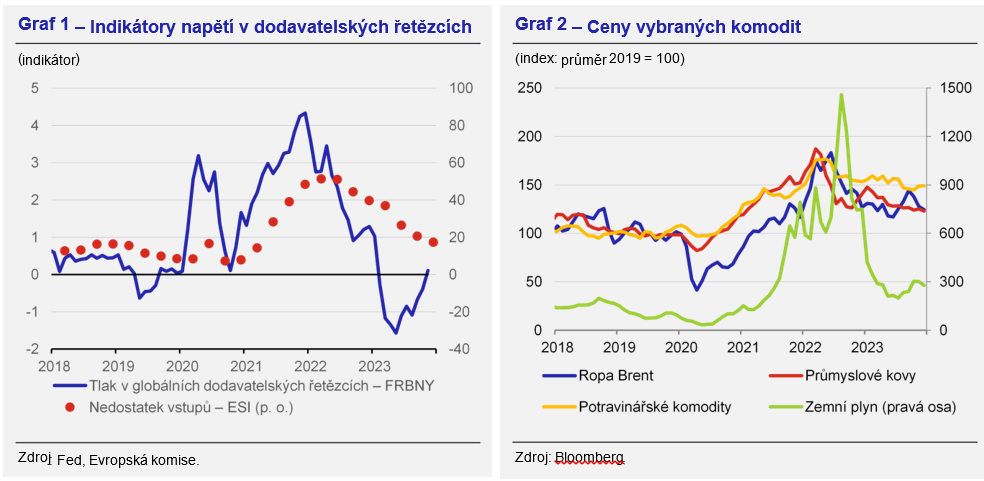

Růst cen ve světě byl na nabídkové straně nejprve vyvolán protipandemickými uzávěrami ekonomik zejména v odvětví služeb i postupně zesilujícími problémy v globálních dodavatelských řetězcích, které postihly zejména průmysl [2] . Druhý jmenovaný fenomén se přitom začal objevovat již těsně před propuknutím globální kovidové nákazy. Šlo zejména o problémy v kontejnerové dopravě, které zvýraznila i dočasné zablokování Suezského průplavu. Protipandemickými uzavírkami odstavené výroby pak způsobily nedostatek některých dílů, zejména čipů. Jejich cenový nárůst negativně ovlivnily ale i požáry jejich výrobců v Japonsku a na Tchajwanu. Zde se rovněž ukázalo, že rychle postavit továrnu produkující čipy není otázkou měsíců, ale spíše let. Graf 1 zachycuje měsíční indikátor napětí v globálních dodavatelských řetězcích od newyorského Fedu [4] a ukazatel sentimentu sestavovaný Evropskou komisí. Jak je z grafu patrné, počátek roku 2020 způsobil první velmi prudkou krizi v dodavatelských řetězcích, která následně kulminovala na přelomu roku 2021 a 2022, od té doby napětí pozvolna sláblo a situace se dostala do normálu až na počátku roku 2023. [5] Druhým významným faktorem, který stál na nabídkové straně za inflační tsunami, byl prudký růst cen komodit (průmyslové kovy, potravinářské komodity) a cen energií (zemní plyn, ropa, elektrická energie doplněné o strmý nárůst cen emisních povolenek). Ten eskaloval zejména v souvislosti s napadením Ukrajiny Ruskou federací 24. února 2022. Daný cenový růst stimulovala i zvýšená, resp. vynucená poptávka při rychlejším doplňování zásobníků s plynem v jednotlivých zemích. Ta byla vyvolána obavami o chod domácností a průmyslu obzvláště v době topné sezóny. Jak ukazuje Graf 2, nejvyšší cenové nárůsty byly patrné na počátku druhého pololetí roku 2022. Během krátké doby došlo k odpoutání se od silné surovinové závislosti na Ruské federaci (u některých zemí a komodit byla závislost téměř 100%), které v drtivé množině zemí proběhlo překvapivě rychle a úspěšně.

[1] Různé pohledy na šoky způsobné covid-19 nabízí např. Kucharčuková a kol. (2022), González-Torres a kol. (2023) nebo De Santis (2023).

[2] Firmy celosvětově uplatňovaly režim dodávek „just in time“, který nyní nahradily za model „just in case“.

[3] Autory jsou Luboš Komárek a Petr Polák. Názory v tomto příspěvku jsou jejich vlastní a neodrážejí nezbytně oficiální pozici České národní banky. Autoři děkuji Soně Benecké, Janu Hoškovi a Filipovi Novotnému za podnětné komentáře a diskuse.

[4] Vychází z dat o nákladech na lodní a leteckou přepravu, indexu nákupních manažerů (PMI) a Indexu nákupních manažerů v průmyslu (ISM) pro sedm ekonomických celků (eurozóna, Čína, Japonsko, Jižní Korea, Tchaj-wan, Spojené království a USA) očištěných o vliv poptávky

[5] Aktuálně roste v souvislosti s napadením Izreale teroristickým hnutím Hammás, což se zprostředkovaně projevilo v napadání nákladních lodí v oblasti kolem Jemenu.

Zvýšená poptávka dále stimulovala růst cen

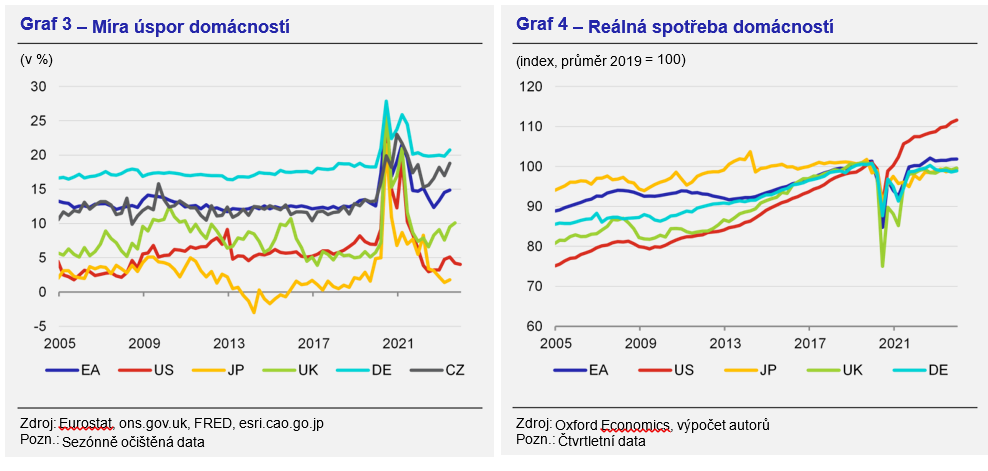

V kovidovém období došlo z epidemiologických důvodů k razantnímu omezení fungování provozoven poskytujících neobchodovatelné statky, resp. omezení aktivit, kde se zdržovalo najednou více obyvatel. Nejvíce postižený byl sektor služeb. Občané nemohli určitou dobu cestovat, chodit do restaurací, na sportovní utkání, scházet se… Takto ušetřené peníze se staly tzv. „vynucenými úsporami“, míra úspor domácností výrazně narostla (Graf 3). Lidé tyto prostředky následně použili buď na nákup věcí, u kterých dlouhodobě otáleli s nákupem, nebo těch, které nutně pro fungování v době kovidové nákazy potřebovali (např. notebooky a další výbava pro výuku dětí v kovidové době, svoji práci na „home office“….). Spotřeba – po vynuceném propadu spojeného s uzavírkami v odvětví služeb (a obzvláště těch s fyzickým kontaktem) – byla přesměrována do sektoru obchodovatelných statků, který nebyla na takový náraz poptávky kapacitně a logisticky připraven a byl navíc sám zatížen výše popsanými problémy, což opět stimulovalo růst cen.

Poptávku dále významně podpořily vlády svou štědrou a příliš plošnou podporou domácností a firem, které dostávaly peníze „zadarmo“, bez toho že by něco vyprodukovaly. Zvýšená podpora ze strany vlády, která je v krizových obdobích a nejen z pohledu mainstreamové ekonomie potřebná a přirozená, se musela „z definice“ propsat i do zhoršení stavu veřejných financí. Na tuto podporu domácností a firem si však státy půjčily na finančních trzích za nenulovou úrokovou sazbu, což zvýšilo jejich deficity a potažmo dluhové břemeno. Pokud pohlédneme na zdraví veřejných financí napříč evropskými zeměmi, tak všechny země se ocitly v kategorii nemocných. V rámci EU se z tohoto důvodu dočasně přestaly země hodnotit z hlediska plnění kritéria fiskálního deficitu (EK začala aplikovat tzv. obecnou únikovou doložku (GEC, General Escape Clause), protože jej výrazně přestaly plnit de facto všechny země a podléhaly by tak proceduře při nadměrném deficitu (EDP, Excessive Deficit Procedure)). Pozadu se svou podporou nezůstaly ani centrální banky, které uvolnili měnovou politiku nejspíše až moc [6] .

[6] Přehled opatření nabízí např. https://www.cnb.cz/cs/o_cnb/cnblog/Menova-politika-centralnich-bank-v-reakci-na-epidemii-koronaviru/

Dřívější krize působily na sektory ekonomiky tak nějak symetricky, neměly jasné „poražené“ a „vítěze“. Doba kovidová a energetická a bezpečnostní krize ale působily jinak. [7] Lze si povšimnout, a všichni to máme tak trochu v paměti, že od roku 2020 zde máme viditelné dočasné vítěze a poražené. K poraženým pak lze řadit ty části sektorů služeb, které byly zejména postiženy uzavírkami, tj. zmiňované cestování, pohostinství, sportovní utkání, kulturní představení a další akce pro veřejnost. K vítězům pak, ať již zaslouženým či těm, pro které nárůst ziskovosti neodpovídal zvýšeným investicím či jinému úsilí, lze řadit farmaceutický průmysl (vakcíny a léky), IT sektor (jak oblast hardware, tak software – včetně programů pro vzdálenou komunikaci) a z části i sektor energetický či bankovní. [8] Cenové nárůsty vyvolané snížením nabídky při téměř současném zvýšení poptávky využily některé firmy k prudkému nárůstu svých ziskových marží/přirážek/mark-ups, resp. svojí ziskovosti. Ekonomické slovníky si tak mohly osvojit nové heslo hamižflace (greedflation). To vyjadřuje honbu firem za ziskem v době strmého růstu cen a zneužití specifické situace na trhu (není jiný dodavatel nebo je extrémní poptávka oproti jiným dobám). Zvýšení ceny si firmy mohou v této specifické situaci dovolit, neboť nedochází současně k poklesu jejich tržního podílu. Cenové nárůsty byly na straně spotřebitelů rovněž až „nenormálně“ akceptovány. Dalším heslem, které lze uvést, je proto sympaflation, tedy empatické porozumění nakupujících vůči cenovým nárůstům. Tato vyšší tolerance cenových nárůstů pramenila z pochopení občanů (např. udržení fungování např. místní pekárny, restaurace) tíživé situace podnikatelů vlivem právě uzavírek v době pandemie covid-19 (vyčerpání finančních rezerv), resp. pochopení občanů pro zdražování (nárůst cen surovin a energií).

[7] Viz např. každoroční prestižní konference centrálních bankéřů v americkém Jackson Hole, která se tématu makroekonomické politiky v nerovnoměrné ekonomice věnovala v roce 2021. I sympozia v předloňském a loňském roce se tohoto „nerovnoměrného“ působení z různých úhlů pohledu dotkla.

[8] Argumentace byla jejími zastánci použita pro stanovení tzv. windfall tax, tedy mimořádné daně z neočekávaných zisků.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

25.07.2024 Zbytek roku bude zajímavý jak na trzích, tak i v

19.07.2024 Malý háj: Ideální bydlení v nové čtvrti Prahy 10

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Nejhorší scénář pro pohonné hmoty? Kolik budeme platit v srpnu?

Pim Brands, Ronda Invest

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Jakub Petruška, Zlaťáky.cz

Zlato se opět vyhouplo přes úroveň 2 400 USD / Oz. Letní dovolenou neplánuje

Jiří Cimpel, Cimpel & Partneři