Kritérium účasti v mechanismu směnných kurzů - Vyhodnocení plnění maastrichtských konvergenčních kritérií a stupně ekonomické sladěnosti ČR s eurozónou 2023 k přijetí Eura

Přijetí státu do eurozóny je podmíněno úspěšným, minimálně dvouletým setrváním národní měny v mechanismu směnných kurzů (ERM II). Mechanismus předpokládá pohyb kurzu v rámci fluktuačního rozpětí ±15 % bez devalvace centrální parity a nadměrných tlaků na kurz. Formální plnění kurzového kritéria je možné až po vstupu ČR do ERM II, do té doby lze hodnocení provádět pouze v hypotetické rovině.

Před vstupem do ERM II by byla stanovena centrální parita koruny k euru, vůči níž by se fluktuace měnového kurzu sledovaly. Délka setrvání v mechanismu je stanovena minimálně na dva roky před vyhodnocením připravenosti na přijetí eura. Z dokumentů Strategie přistoupení České republiky k eurozóně (ČNB, Vláda ČR, 2003), Aktualizované strategie přistoupení České republiky k eurozóně (MF ČR, 2007) a Vyhodnocení plnění maastrichtských konvergenčních kritérií a stupně ekonomické sladěnosti ČR s eurozónou z prosince 2022 (MF ČR, ČNB, 2022) vyplývá, že ČR by měla setrvat v ERM II jen po minimálně nutnou dobu.

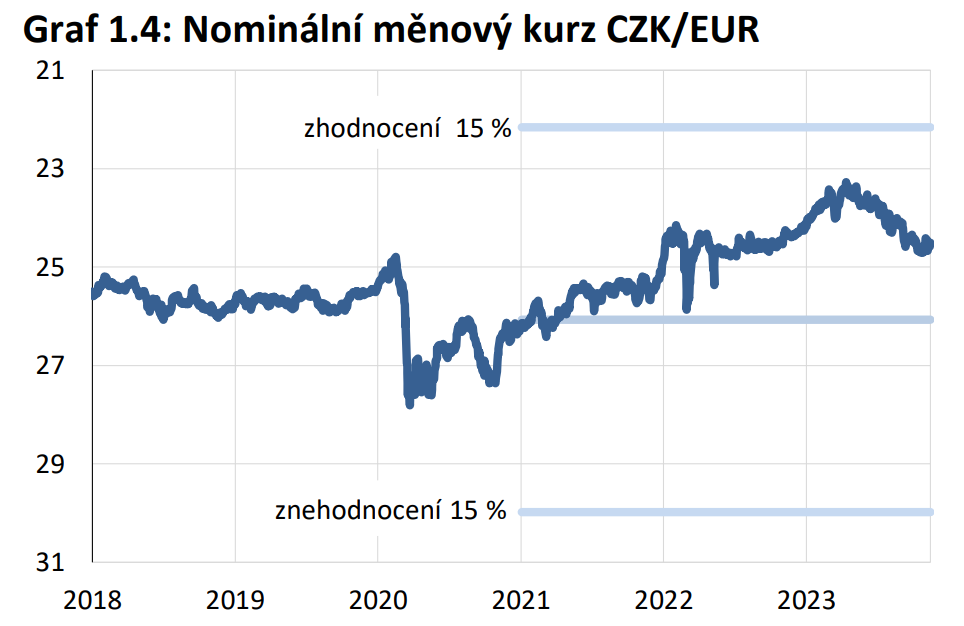

Hypotetická centrální parita CZK/EUR je pro účel tohoto materiálu stanovena jako průměrná hodnota kurzu v 1. čtvrtletí 2021, tedy ve čtvrtletí předcházejícím hypotetickému vstupu do ERM II na počátku 2. čtvrtletí 2021, který by umožňoval případné přijetí eura od 1. ledna 2024. Z Grafu 1.4 je patrné, že měnový kurz se po většinu sledovaného období pohyboval na silnějších hodnotách oproti hypotetické centrální paritě. Stabilizaci kurzového vývoje napomohly i intervence ČNB na devizovém trhu v průběhu roku 2022. I přes posilování koruny v první polovině roku 2023 v souvislosti s uklidněním situace na energetických trzích (vedoucím ke snížení rizikových přirážek) se kurz koruny po celé období dvou let se značnou rezervou pohyboval uvnitř vymezeného pásma ±15 %.

Podle prognózy MF ČR (2023a) koruna v roce 2024 mírně oslabí, což je dáno především velmi silnou úrovní kurzu v první polovině roku 2023 a sblížením úrokových sazeb v České republice a v eurozóně. Následný obrat k trendu mírného posilování domácí měny v souvislosti s obnovením reálné konvergence v dalších letech výhledu by nemělo být v rozporu s plněním kurzového kritéria. Tento závěr je podporován i tím, že historicky bylo hodnocení uvedeného kritéria na straně posilování kurzu mírnější a posuny centrální parity ve směru revalvace byly tolerovány.

Pozn.: Hypotetická centrální parita je simulována průměrnou hodnotou kurzu v 1. čtvrtletí 2021. Údaje do 16. listopadu 2023. Zdroj: ČNB (2023b). Výpočet MF ČR.

Vyhodnocení plnění kritérií a sladěnosti ČR s eurozónou 2023

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz