Všichni mluví o dluhopisech

Kvůli slábnoucímu růstu, zpomalující inflaci a geopolitickému napětí lze v roce 2024 na trzích očekávat zvýšenou volatilitu. Centrální banky budou nejspíš s agresivním snižováním sazeb váhat, což vyvolá na dluhopisových trzích nejistotu. Investoři by se měli soustředit na kvalitní vládní dluhopisy, ale lze uvažovat i nad selektivními investicemi do dluhopisů firemních.

Slábnoucí růst, inflace a nestabilní geopolitické prostředí

V roce 2024 by se měly trhy připravit na další divokou jízdu. Pomalý růst a ustupující inflace sice připravily půdu pro pokles úrokových sazeb, ale v oblasti monetární politiky přetrvává nejistota a panuje geopolitické napětí.

Když začaly centrální banky agresivně zvyšovat základní sazby, mluvili přední ekonomové o značné pravděpodobnosti recese a futures na dluhopisy počítaly s rychlým opětovným poklesem. Centrální banky se však držely narativu „vyšší a dlouhodobější“ inflace a trhy se za celý rok 2023 nepovedlo uklidnit. Nakonec se základní sazby vyšplhaly na nejvyšší úroveň za více než patnáct let. Navzdory ekonomickým problémům se nepočítá s tím, že by se sazby v roce 2024 snižovaly nějak agresivně. Recese americké ekonomiky to však může rychle změnit.

Volatilitu trhů dál zvyšuje nestabilní geopolitické prostředí. Spojené státy čelí geopolitickému napětí na Ukrajině, v Izraeli i na Tchaj-wanu. Navíc se blíží listopadové prezidentské volby, a tak se politická situace v roce 2024 nejspíš zasekne na mrtvém bodě, sníží se fiskální výdaje a dál se zvýší nejistota kolem hospodářského růstu.

Z výše uvedeného vyplývá, že by měly být centrální banky, než začnou dál zpřísňovat ekonomické podmínky, nebo je naopak příliš rychle rozvolňovat, raději opatrné, protože bude na trhu s dluhopisy panovat zvýšená volatilita.

Trh s dluhopisy nabízí investorům atraktivní vyhlídky

Investoři do dluhopisů mají příležitost zajistit si nejvyšší výnosy za posledních deset let. To přitom neznamená jen vyšší návratnost, ale i nižší pravděpodobnost, že by dluhopisy měly návratnost zápornou.

Centrální banky budou nejspíš snižovat základní sazby jen pomalu, a tak budou odložené účinky agresivní monetární politiky z roku 2023 znamenat přísnější podmínky financování i v novém roce. Ve střednědobém horizontu to přinese upřednostnění durace a kvality.

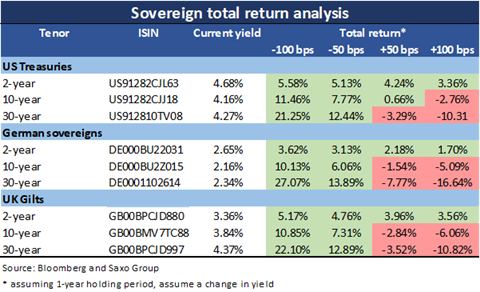

Pro vládní dluhopisy z rozvinutých zemí existují v roce 2024 tři různé scénáře:

1. Měkké přistání: Boj s inflací je za námi a vyhnuli jsme se hluboké recesi, takže mohou centrální banky začít postupně, nepříliš agresivně snižovat sazby. Krátkodobé výnosy budou klesat rychleji než dlouhodobé a 10leté výnosy se posunou oproti dnešku o něco níž.

2. Tvrdé přistání: Hluboká recese donutí centrální banky agresivně snižovat sazby, takže začnou krátkodobé výnosy klesat podstatně rychleji než dlouhodobé. Sazby se výrazně propadnou pro všechny doby splatnosti.

3. Scénář ze 70. let: Inflace se znovu rozhoří, a tak budou muset banky opět zvýšit sazby. Výnosové křivky by se zploštily, protože by krátkodobé výnosy stoupaly rychleji než dlouhodobé.

Hlavní je kvalita

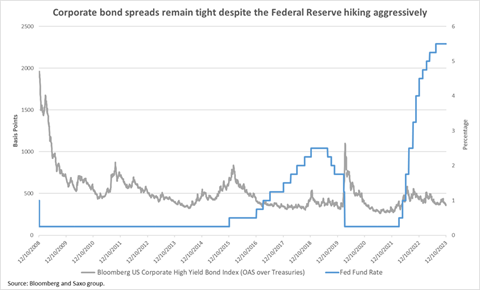

Ochabující ekonomická aktivita a vysoké sazby nevěstí pro riziková aktiva nic dobrého. To může v prostředí klesajících tržeb a nižších marží vést k vyššímu spreadu korporátních dluhopisů.

Výnosy z korporátních dluhopisů sice v Evropě i USA stoupaly spolu s dluhopisy vládními, ale zhodnocení, které investiční korporátní dluhopisy nabízejí oproti benchmarku, je výrazně pod průměrem z let 2010-2020.

Ještě depresivnější je pohled na rizikové dluhopisy. Americké obligace s vysokým výnosem vyplácejí o 260 bazických bodů víc než srovnatelné investiční dluhopisy, což odpovídá předcovidovým hodnotám, kdy Fed stimuloval ekonomiku prostřednictvím kvantitativního uvolňování a úrokové sazby byly oproti dnešku sotva poloviční. V Evropě vynáší junk bonds o 310 bazických bodů víc než kvalitní dluhopisy, což je odrazem náročnějšího makroekonomického prostředí.

Proto má podle nás cenu investovat spíš do na vládních dluhopisů z rozvinutých zemí, i když zajímavé budou i selektivní investice do dluhopisů firemních.

Althea Spinozzi, hlavní odbornice na instrumenty s pevným výnosem

Althea Spinozzi je obchodníkem v Saxo Bank a specializuje se na dluhopisy. Působí v globálním prodejním týmu.

Althea Spinozzi začala v Saxo Bank pracovat v roce 2017 jako specialistka na dluhopisy. Vytváří průzkumy dluhopisů a spolupracuje přímo s klienty, kterým pomáhá vybírat dluhopisy a obchodovat s nimi. Vzhledem k tomu, že má široké znalosti pákového dluhového efektu, zaměřuje se hlavně na dluhopisy s vysokým výnosem a na firemní dluhopisy s atraktivním poměrem rizika a výnosu. Althea má v oblasti finančních služeb sedmiletou zkušenost, zejména v oblasti dluhopisů a platforem.

Před svým nástupem do Saxo Bank pracovala v týmu Leveraged Loan v Royal Bank of Scotland a předtím s týmem Institutional Fixed Income v Mitsubishi UFJ v Londýně nebo v týmu Platform Sales v Bloomberg LP.

Althea k obchodování s dluhopisy přistupuje velmi aktivně a zaměřuje se na maximalizaci celkových výnosů. Althea má titul MSc v oblasti managementu rozvoje z London School of Economics a bakalářský titul v oblasti mezinárodního obchodu z bostonské Northeastern University. Althea má FCA certifikát CF30.

Skupina Saxo Bank (Saxo), je přední fintech specialista zaměřený na multi-asset obchodování a investice, poskytující „Bankovnictví jako službu“ ve velkém. Už více než 25 let nabízí Saxo Bank jednotlivcům i firmám přístup k profesionálnímu obchodování a investicím prostřednictvím technologií a zkušeností s cílem demokratizovat investiční a obchodní prostředí.

Plně licencovaná a regulovaná banka umožňuje soukromým investorům a institucionálním klientům snadno obchodovat s více aktivy z jediného účtu na různých elektronických zařízeních. Kromě toho poskytuje Saxo Bank svým firemním klientům, např. bankám a makléřům, přístup k multi-asset obchodům, prvotřídním makléřským službám a obchodní technologii, a podporuje tak komplexní hodnotový řetězec prostřednictvím „Bankovnictví jako služba“ (BaaS). Mnohokrát oceněné obchodovací technologické platformy jsou dostupné ve více než 20 jazycích a jsou využívány více než stovkou finančních institucí na celém světě.

Saxo Bank, která byla založena roku 1992 a svou první online obchodní platformu představila v roce 1998 a stala se tak fintech společností dříve, než tento termín vůbec vznikl. Společnost sídlí v Kodani a zaměstnává více než 1500 lidí ve finančních centrech po celém světě, včetně Londýna, Singapuru, Paříže, Curychu, Šanghaje, Hongkongu, Dubaje a Tokia. Servis pro klienty ve střední a východní Evropě zajišťuje centrála Saxo Bank v Praze.

![]()

Dánská banka pro investory a tradery

Saxo Bank je důvěryhodná dánská banka pro investory a tradery, kterým poskytuje již více než 30 let prvotřídní obchodní platformu se všemi třídami aktiv a více než 71 000 instrumenty. Kromě investičních nástrojů můžete využít službu půjčování cenných papírů nebo úročení volné hotovosti v 18 různých světových měnách.

Více informací na:www.saxobank.cz/cs-cz

Poslední zprávy z rubriky Dluhopisy:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz