Co se děje v Japonsku – akciový fundament

Japonský akciový trh se možná opět pokusí o dosaženích nových historických vrcholů, jeho zvýšená popularita je již nějakou dobu znát i na mediálních investičních diskusích. I proto jsme se tu v pátek věnovali trochu širšímu kontextu tohoto vývoje, dnes se podíváme na základní akciový fundament japonského trhu.

1 . Tanec zisků a valuací: Občas tu připomínám, že izolovaný pohled na vývoj cen akcií a indexů může být zavádějící. Je to totiž podobné, jako kdybychom v čase sledovali třeba vývoj cen nějakých sušenek a nebrali ohled na to, že se během doby měnila jejich váha. Relevantní v takovém případě není cena krabičky, ale cena na kilogram. U akcií je touto pomyslnou cenou za kilogram cena za jednotku zisků, tedy PE.

Minule jsme viděli, že japonské akcie si za posledních čtyřicet let prošly jedním velkým „U“, což samo o sobě ale neříká, jak se měnily zisky a jak se měnily valuace – tedy ono PE. Bylo tedy toto „U“ taženo vývojem první, či druhé proměnné? Pokud se podávám na data od Yardeni Research, je zřejmé následující:

Kolem roku 1995 se PE u indexu MSCI Japan pohybovalo kolem 50 (slovy padesát). Na tyto úrovně ještě téměř zavítalo na vrcholu technologické bubliny, pak nastala mohutná valuační korekce a někdy od roku 2011 se PE pohybuje zhruba v koridoru 11 – 14. Trh tedy přešel ze stravu mohutných valuačních prémií (relativně ke zbytku světa a USA) do stavu znatelných diskontů – nyní se americké akcie obchodují s PE kolem 19.

2 . Pod povrchem valuačního diskontu: Proč se nyní japonské akcie obchodují s takovým valuačním diskontem a svým způsobem se přehouply z jednoho extrému do druhého? Na vrcholu své valuační slávy byla japonská valuační prémie bezesporu dány úvahami, vizemi a sny o tom, kam že to japonská ekonomika a firmy dotáhnou. S korekcí těchto vizí a snů přišla i korekce valuací. Ty ale nejsou dány jen očekávaným růstem, ale i bezrizikovými sazbami a rizikovými prémiemi. Desetileté vládní dluhopisy v USA nyní nabízí výnos u 4 %, japonské kolem 0,5 – 0,6 %. Z tohoto pohledu by měly být valuace na japonském akciovém trhu výrazně výš a ne níž než v USA. Co prémie?

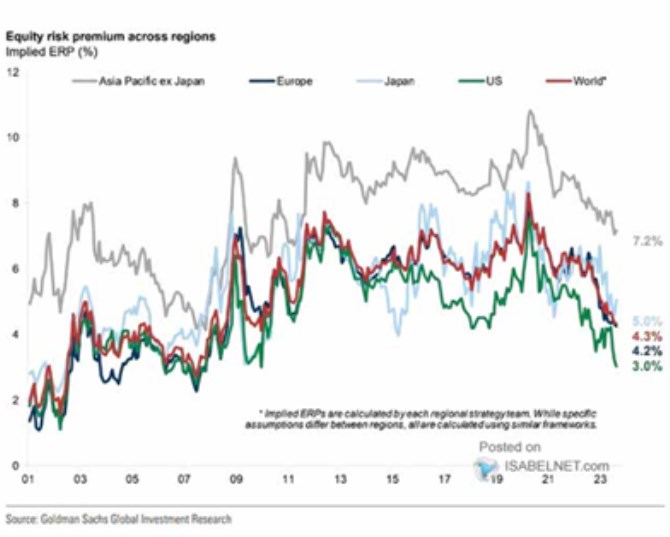

Prémie na akciových trzích nejsou pozorovatelné přímo, jdou jen odhadnout. Goldman Sachs na podzim přišel s následujícími odhady, podle kterých by japonská riziková prémie byla o 2 procentní body nad americkou:

Zdroj: X

Dohromady by tedy americká požadovaná návratnost nyní a uvedenými prémiemi vycházela na 4 + 3 %, tedy 7 %. A Japonská na 5 + 0,6 %, tedy 5,6 %. PE by tedy i z hlediska celé požadované návratnosti mělo být v Japonsku vyšší. To, že je nižší i když požadovaná návratnost je níže, ukazuje, jak velký rozdíl je v růstových očekáváních u obou trhů (plus může hrát roli ještě poměr dividend a zisků). Japonské PE (MSCI Japan) je přitom nyní zhruba někde na průměru měřeného od roku 2012. PE amerického indexu SPX je znatelně nad tímto průměrem.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz