Stravenky a stravenkový paušál 2024 - zvýšení maximální optimální částky paušálu ze 107,10 Kč na 116,20 Kč a stravenky ze 194 Kč na 211 Kč

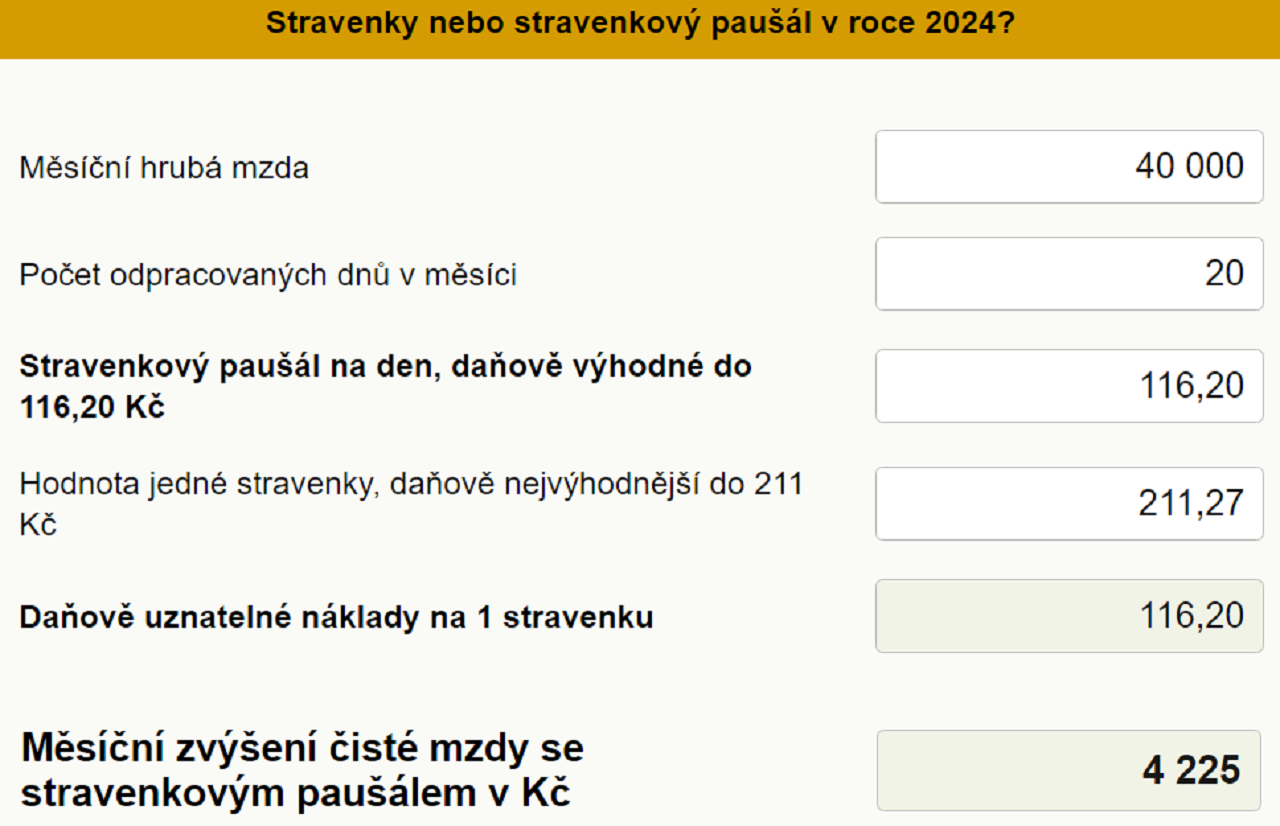

S novým rokem roste i optimální hodnota stravenky. V roce 2023 tato částka byla 194 Kč a nově vzrostla na 211 Kč. To je nárůst o 17 Kč. Tato částka, přesněji tedy 211,27 Kč, se rozdělí na dvě hodnoty:

- 55 % = 116,20 Kč - jedná se o maximální výši daňově osvobozeného příjmu zaměstnance

- 45 % = 95,07 Kč - jedná se o daňově uznatelný náklad pro zaměstnavatele, v případě úhrady zaměstnavatelem.

Co je stravenkový paušál a jak funguje stravenka

Stravenkový paušál spočívá v tom, že místo stravenek zaměstnavatel zaměstnanci může do výplaty poskytnout přímo peněžní částku. Tato částka je od zaměstnavatele určená na stravné, ale v podstatě je jedno, na co jí zaměstnanec použije a jak. Další možností poskytování benefitů na stravování jsou stravenky a nebo jsou i zaměstnavatelé, kteří mají vlastní jídelnu a nabízí zaměstnancům stravování přímo na pracovišti.

Pokud zaměstnavatel využije optimální maximální možnost příspěvku stravenkového paušálu, tak za každou odpracovanou směnu bude v roce 2024 zaměstnanci náležet paušál ve výši 116,20 Kč. Pokud tedy zaměstnanec například v měsíci odpracuje 20 směn, tak zaměstnavatel mu do mzdy za tento měsíc přidá částku na stravenkovém paušálu ve výši 2.324 Kč.

Pokud zaměstnavatel nepoužívá jako benefit stravenkový paušál, ale stravenky, tak ty fungují tak, že zaměstnanec ze své mzdy musí obvykle zaplatit 45 % poskytované hodnoty stravenek a 55 % hradí zaměstnavatel. Pro náš příklad si zase uvedeme stravenky v maximální možné optimální výši, která je pro rok 2024 ve výši 211 Kč. Z této hodnoty platí 45 % zaměstnanec - 95 Kč a 55 % hodnoty hradí zaměstnavatel - 116 Kč. Pokud tedy zaměstnanec opět odpracuje 20 směn za daný měsíc, tak dostane stravenky v hodnotě 4.220 Kč. Z čisté mzdy mu ale bude strženo 1.900 Kč.

Přečtěte si také

Poslední zprávy z rubriky Práce:

Přečtěte si také:

Příbuzné stránky

- Stravenky a stravenkový paušál - Aktuální informace ke stravenkám

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Státní svátky 2024

- Kalendář jmen 2024 - svátky

- Prázdniny 2024/2025 nezveřejněny

- Ošetřovné 2024 - kalkulačka: celkem 6.399 Kč za 9 dnů ošetřovného při příjmu 40.000 Kč. O 27 Kč více než vloni.

- Nemocenská 2024 - kalkulačka: lidé s příjmy nad 41.000 Kč si na nemocenské letos mírně polepší.

- Zálohy OSVČ 2024 - sociální a zdravotní pojištění. Minimální zálohy, splatnost, paušální daň, nemocenské pojištění

- Aktuální změny ve výpočtu čisté mzdy v roce 2024. O kolik se vám zvýší čistá mzda?

- Daň z nemovitých věcí - formulář 2024

- Minimální mzda 2024

- Nezabavitelná částka 2024 - kalkulačka: snížení normativních nákladů

Prezentace

10.03.2025 Nejpopulárnější Samsung má nástupce.

03.03.2025 Xiaomi má úžasný fotomobil. Ti nejrychlejší…

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

Okénko investora

Štěpán Křeček, BHS

Tomáš Volf, Citfin

Olívia Lacenová, Wonderinterest Trading Ltd.

Přirozená korekce, nebo obrat na trhu? Ceny pomerančového džusu na burze klesly o 37 procent

Petr Lajsek, Purple Trading

Pohonné hmoty pod 35 Kč za litr? Díky Trumpovi možná již brzy!

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Miroslav Novák, AKCENTA

ČNB v únoru snižuje úrokové sazby, ale s jejich dalším poklesem bude velmi opatrná

Jiří Cimpel, Cimpel & Partneři

Okénko finanční rady

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex březen 2025: Hypotéky mohou po třech letech klesnout pod 5 %

Jáchym Knedlhans, Direct Family

Pro nákup ojetého a nové auta využijte Bezpečný nákup. O co jde a jaké má výhody?

Lukáš Raška, Portu

Americké akcie se propadají. Je čas na úpravu investiční strategie?

Karel Šultes, Skupina Klik.cz

Lenka Rutteová, Bezvafinance

Jaroslav Rada, Česká síť

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Tomáš Vrňák, Ušetřeno.cz