Hypoteční úvěry a objemy hypoték za říjen 2023

Objemy hypotečních úvěrů

Říjen 2023 přinesl podle dat České národní banky poměrně znatelný měsiměsíční růst objemu poskytnutých úvěrů. Objem 13,7 mld. Kč je nejvyšší hodnotou za posledních 16 měsíců, tedy od června 2022. Celkový objem hypoték roku 2023 se tak v říjnu dostal přes 100 mld. Kč a směřuje někam ke 125 až 130 mld. Kč. Není to zvlášť dobrý výsledek. Ale když si vzpomenu na začátek roku, kdy jsme uvažovali, zda vůbec tento rok dosáhne na 100 mld., tak se zdá, že výsledek přece jen není tak zlý. Konec konců, všechno je relativní. A v horších dobách se prostě musíme spokojit s menší nadílkou.

Objemy hypoték za říjen 2023 (data: ČNB)

Úrokové sazby

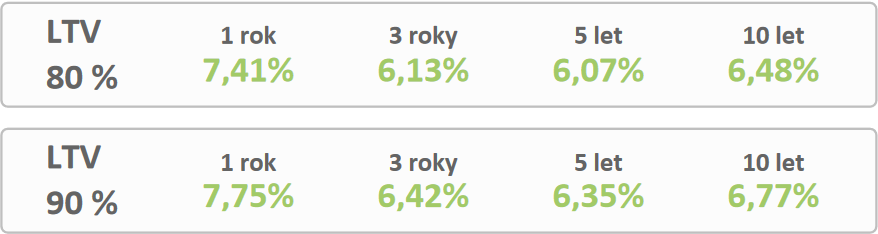

Úrokové sazby stále pomalounku polehounku klesají. Ale změny jsou tak mírné, že nestojí za řeč. Lze-li vůbec hovořit o trendu, pak je to spíše trend růstu úrokových sazeb u dlouhých fixací. Nedávno poměrně razantně zvýšila sazvy UniCredit Bank a aktuálně se přidala i Komerční banka. Domnívám se, že na tomto trendu se nejvíce podepsal vývoj ve věci tzv. účelně vynaložených nákladů - tedy podmínek, za kterých lze a v budoucnu bude možno hypotéku předčasně splatit během trvání fixace úrokové sazby.

Zajímavý postřeh se skrývá ve statistice využiti fixací úrokových sazeb. Krátké fixace do tří let tvořily v říjnu prakticky polovinu všech obchodů (přesně 49 %). Co mě osobně v této souvislosti překvapuje je fakt, že růst podílu krátkých fixací se děje na úkor pětiletých fixací. Ty v říjmu tvořily jen asi třetinu obchodů. Delší fixace, což znamená především 7, 8 a 10 let se pohybují kolem 18 % a na plus mínus těchto hodnotách se drží již několik měsíců. Před několika měsíce existoval pro dlouhé fixace argument jejich mírné cenové výhodnosti. Ale tento argument již je passé. Dlouhé fixace jsou dražší, než kratší a vlastně mě dnes nenapadá žádný důvod, proč si je zvolit.

Aktuální nabídkové úrovkové sazby

Nevýkonné úvěry

Pojem "nevýkonné úvěry" označuje laicky řečeno úvěry, u kterých dochází k potížím při splácení. Pokud zjednodušíme tak, že se jedná o úvěry, které jsou v prodlení více, než 90 dnů, bude to pro náš účel dostatečně přesné.

Podíl nevýkonných úvěrů na celém portfoliu hypotečních úvěrů v posledních měsících pomalu rostl. Sice stále zůstával na velice dobrých hodnotách, ale rostl. Říjnová data zase po delší době přinesla meziměsíční pokles a to jak ve smyslu podílu tak v absolutnách hodnotách.

Takové narušení je více než vítáno a doufejme, že signalizuje směr vývoje i pro následující měsíce.

Novela zákona o spotřebitelském úvěru

V oblasti novely zákona o spotřebitelském úvěru došlo k významnému vývoji a to ke schválení novely zákona dolní komorou Parlamentu. Výsledné znění novely je výsledkem velkého kompromisu. Podmínky pro předčasné splacení hypotéky během doby trvání fixace úrokové sazby se sice zpřísní, ale i v budoucnu bude velice, velice mírné. Maximální výše úhrady účelně vynaložených nákladů bude 0,25 % za každý započatý rok do konce fixace, celkem však macimálně 1 % z objemu předčasné splátky. Novela přinese také možnost zcela bezplatného splacení hypotéky v případě rozvodu a při prodeji financované resp, zastavené nemovitosti.

Zprávy a články k hypotékám

Poslední zprávy z rubriky Hypotéky:

Přečtěte si také:

Příbuzné stránky

- Hypotéky - hypoteční kalkulačka, výpočet hypotéky

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Kalkulačka hypotéky - Kalkulačka pro výpočet výše splátky hypotéky

- Objem, výpočet objemu

- Vodafone tarify 2023, ceny volání a SMS, data. Přehled tarifů Vodafone

- O2 tarify 2023, ceny volání a SMS, data. Přehled tarifů O2

- Nejlevnější tarify 2023 - srovnání tarifů operátorů

- Neomezený tarif 2023 - nejlevnější neomezené tarify

- T-Mobile tarify 2023, ceny volání a SMS, data. Přehled tarifů T-Mobile

- Neomezená data 2023 - mobilní tarify s neomezenými daty, neomezený internet do mobilu

- Aktuální změny ve výpočtu čisté mzdy v roce 2023. O kolik se vám zvýší čistá mzda?

- Kalkulačka OSVČ 2024 (za rok 2023) - výpočet daně, sociálního a zdravotního pojištění

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla