Peněžní nabídka pod trendem, finanční podmínky prudce uvolňují

V ekonomice mohou fungovat některé mechanismy, které cyklus posilují. A pak takové, které jej tlumí – můžeme je také považovat za určitou samoregulační funkci ekonomiky. Dnes se na jeden takový podíváme, funguje v podstatě v přímém přenosu. A k tomu agregát M2, který se po mohutném výskoku dostal pod trend.

1. Finanční podmínky opět v oblasti uvolněnosti, nemusí ale jít proti Fedu: Docela často tu hovořím o vývoji na dluhopisových trzích, zejména ve vztahu k akciím. Výnosy dlouhodobějších obligací a asi zejména těch desetiletých jsou ale možná nejdůležitější cenou na globálních kapitálových trzích, ovlivňují řadu dalších aktiv a kurzů a v neposlední řadě plní onu samoregulační funkci. Jak?

Modelově můžeme hovořit o tom, že pokud se zlepšuje ekonomický výhled, atraktivita dluhopisů klesá, jejich ceny klesají a výnosy tudíž rostou. Pokud se naopak výhled horší, investoři vnímají dluhopisy jako atraktivnější, jejich ceny jdou nahoru a výnosy dolů. Tím ale tento příběh nekončí, protože výnosy mají zase dopad na samotnou ekonomickou aktivitu.

Když ještě nedávno výnosy mířily nahoru, dotýkaly se 5 % a nemalou měrou tak přispívaly k utahování finančních podmínek v americké ekonomice. Hodně se hovořilo o tom, proč k prudkému růstu výnosů docházelo a za pravděpodobné se dá považovat, že jedním z hlavních důvodů byl lepší ekonomický výhled (klesající pravděpodobnost recese). V tomto ohledu tak ekonomika brzdila sama sebe.

V době utahování podmínek se tak hovořilo o tom, že trhy dělají práci za Fed. Nyní by to ale neznamenalo, že jí dělají „proti Fedu“. Tedy že jej motivují k dalšímu zvedání sazeb. Možná spíše jejich vývoj nenutí centrální banku k tak rychlému obratu. Jak jsem ale uvedl, dost záleží na interpretaci toho, proč výnosy dluhopisů míří nyní dolů (a proč předtím dosáhly takové výše).

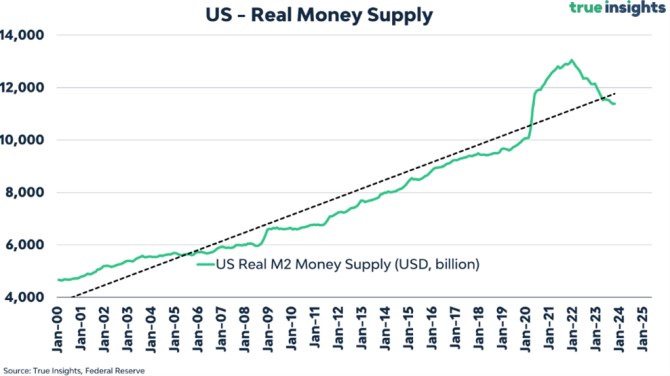

2. M2 pod trendem: Finanční podmínky mohou být možná tím nejlepším celkovým indikátorem nastavení monetární politiky v širším slova smyslu. Občas tu ale poukazuji i na vývoj peněžního agregátu M2. Ten je podle některých pohledů ne moc relevantní, podle jiných svou relevanci má. A v této souvislosti pak bylo poukazováno na mimořádnou kontrakci M2. Šlo tedy mimo jiné o argument proti dalšímu zvedání sazeb. Já jsme tu ale poukazoval, že stejně jako řada jiných proměnných sice M2 klesá, ale z hodně vysokých hodnot. A stejně jako u likvidity obecně tak je důležité, zda rozhoduje její zásoba, či aktuální tok. Tak, či onak, jak ukazuje následující graf, M2 už se dostal pod dlouhodobý trend:

Zdroj: X

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Srovnání půjček - sazby, podmínky, poplatky

- Práce - aktuální nabídky práce ve vaše městě, novinky.

- Práce - aktuální nabídky práce ve vaše městě, novinky.

- Předčíslí bankovních účtů finančních úřadů pro placení daní v roce 2020

- Úřad práce - nabídky práce, úřady práce

- Nabídky práce podle cz regionů

- Peněžní nabídka pod trendem, finanční podmínky prudce uvolňují

- Rozbřesk: ČNB dál uvolňuje úvěrové podmínky

- Saúdská Arábie od března 2021 uvolňuje podmínky pro zahraniční zaměstnance

- Fed: Poprvé od r. 2006 začínají banky uvolňovat úvěrové podmínky pro malé podniky

- Saúdská Arábie od března 2021 uvolňuje podmínky pro zahraniční zaměstnance

- V Maďarsku klesá spotřebitelská inflace dle očekávání a MNB dále uvolňuje měnové podmínky - Globální ekonomický výhled září 2023 - Maďarsko

Prezentace

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…

29.01.2025 Xiaomi má nový bestseller. Je extrémně nadupaný a

28.01.2025 České firmy stále častěji místo banky…

Okénko investora

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Olívia Lacenová, Wonderinterest Trading Ltd.

Kávová horečka: ceny lámou rekordy, zásoby docházejí a Trump přilévá olej do ohně

Štěpán Křeček, BHS

Cestovní ruch je na vzestupu. Rok 2024 výrazně překonal předpandemický rok 2019

Miroslav Novák, AKCENTA

ČNB v únoru snižuje úrokové sazby, ale s jejich dalším poklesem bude velmi opatrná

Charu Chanana, Saxo Bank

Scénář obchodní války 2.0: Co to znamená pro vaše portfolio?

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets