Výsledky voleb na Slovensku trochu jinak aneb neznámá statistika o čistém příjmu domácností

Komentovat politiku mi nepřísluší

a komentovat výsledek parlamentních voleb na Slovensku již vůbec ne. Zároveň

však bylo již mnohokráte potvrzeno, že ekonomický vývoj v dané zemí má

prokazatelné dopady na to, jak voliči hlasují. Zjednodušeně platí, že čím se

ekonomice a jejím občanům daří hůře po delší dobu, tím se zvyšuje

pravděpodobnost, že část voličů bude frustrovanější a podle toho budou i hlasovat.

Na tom koneckonců není nic divného, historie toto již mnohokráte potvrdila.

A teď již konkrétně ke Slovensku,

respektive k jednomu konkrétnímu ukazateli. Myslíte si, že se má z pohledu čistého

příjmu lépe průměrná rodina na Slovensku nebo v ČR? Pravděpodobně byste

označili ČR. Pokud bych místo ČR dosadil Polsko, tak by již Vaše odpověď

pravděpodobně tak jednoznačná nebyla. Ale vsadím se, že pokud by otázka zněla,

zda má vyšší čistý příjem průměrná rodina na Slovensku nebo v Rumunsku,

tak by si drtivá většina z Vás vybrala Slovenko. Ale ono to tak není.

Exaktní čísla zde porážejí intuici.

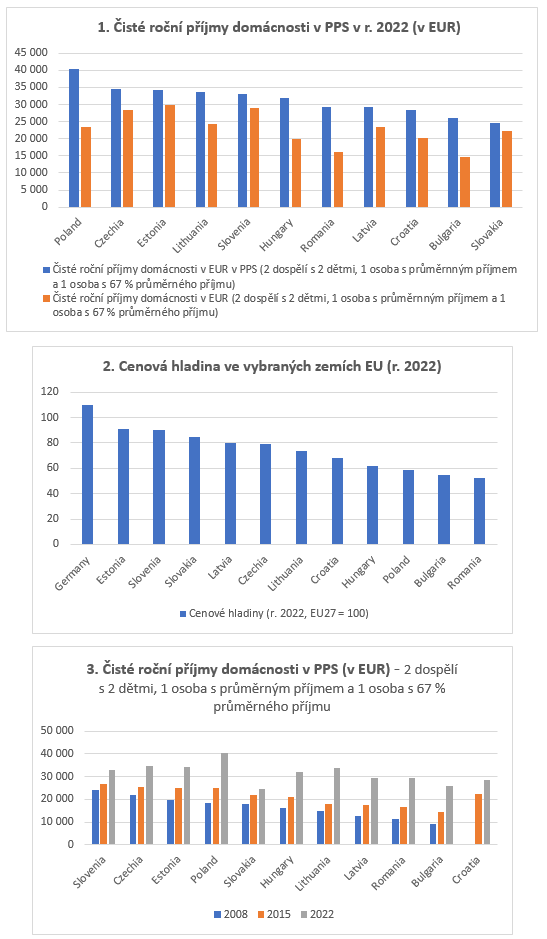

Podle dat eurostatu se

v r. 2022 průměrný roční čistý příjem rodiny na Slovensku v paritě

kupní síly propadl na poslední místo ze všech postkomunistických zemí, které

jsou členy Evropské unie (EU) – viz Graf 1. Čistý roční příjem domácnosti

je definován jako celkový hrubý roční příjem mínus daň z příjmů mínus sociální

pojištění plus rodinné přídavky. A tento čistý roční příjem domácnosti je

následně upraven o výši cenové hladiny v dané zemi, tj. je přepočten tzv.

paritou kupní síly. Je jasné a vyplývá to zřetelně i z grafu, že průměrná

slovenská domácnost má samozřejmě výrazně vyšší čistý příjem než průměrná

domácnost v Bulharsku nebo v Rumunska a zhruba na úrovni Polska. Problémem

je, že si za tento čistý příjem průměrná rodina na Slovensku pořídí daleko méně

zboží a služeb, než je tomu v dalších zemích.

Slovensko je prostě drahé. Cenová

hladina na Slovensku je třetí nejvyšší ze všech jedenácti postkomunistických

zemí EU (viz graf 2). A týká se to téměř všeho od potravin až po služby.

Absurdní např. je, že cena za metr čtvereční novostavby je v Košicích

vyšší (3 289 EUR), než ve Varšavě (2 682 EUR) – v r. 2022 podle

analýzy Deloitte. V dalších parametrech Slovensko nijak významně

nevybočuje. Úroveň daně z příjmů fyzických osob a plateb sociálního

pojištění patří v rámci sledovaných zemí k těm nižším. Příspěvky od

státu k domácnostem se nacházejí jen lehce pod průměrem sledovaných zemí a

jsou např. výrazně nižší než např. v Polsku. Polsko je však, pokud jde o

příspěvky domácnostem, na extrému.

Nebylo tomu tak vždy. Zhruba

do roku 2015 bylo Slovensko „příjmově“ v první půlce postkomunistických

zemí (viz graf 3). V poslední cca sedmi letech však v tomto parametru

(čisté příjmy domácností v PPS) slovenské domácnosti mezinárodně výrazně

propadají, a to až na pomyslné dno v loňském roce. Co říci závěrem.

Nechci tvrdit, že se tato statistika nějak zásadně podepsala do aktuálního

výsledku voleb. Jedná se spíše o střípek do mozaiky nepříznivého hospodářského

vývoje na Slovensku v posledních letech a růstu frustrace a nedůvěry

slovenského voliče. A zároveň to ukazuje, že ne vše je pouze o

nejsledovanějších veličinách jako je HDP či míra nezaměstnanosti.

Miroslav Novák

Vystudoval obor Finance na Vysoké škole ekonomické v Praze a Finance a finanční služby na Vysoké škole finanční a správní. Zkušenosti v oblasti bankovnictví načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti AKCENTA. K oblastem jeho zájmu patří především problematika měnových kursů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz/

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz