Rozhodnutí bankovní rady ČNB. Prohlášení bankovní rady na tiskové konferenci po skončení měnového zasedání (27.9.2023)

Rozhodnutí

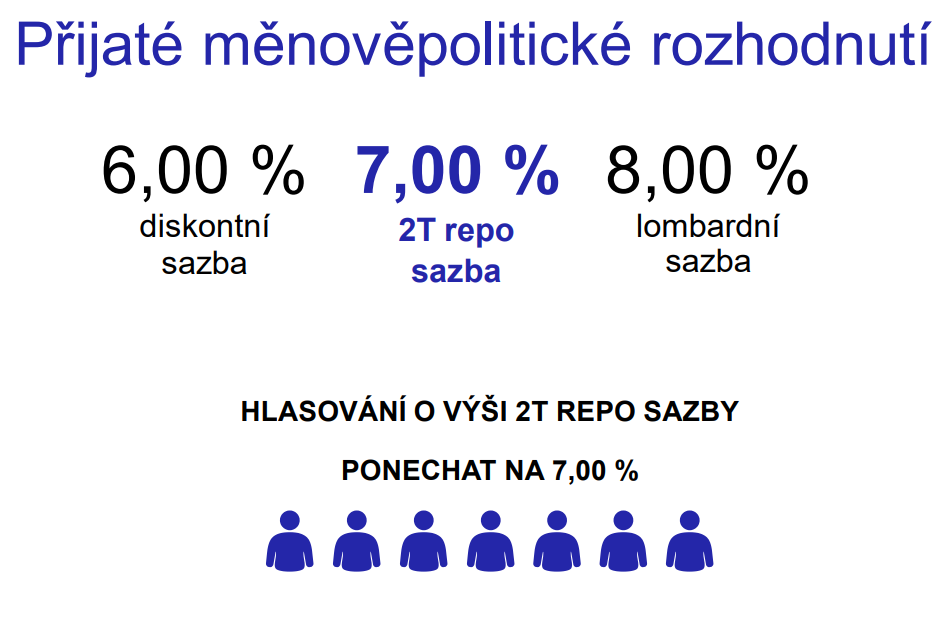

Bankovní rada na svém dnešním jednání ponechala úrokové sazby na stávající úrovni. Dvoutýdenní repo sazba zůstává na 7 %, diskontní sazba na 6 % a lombardní sazba na 8 %. Pro toto rozhodnutí hlasovalo všech sedm členů bankovní rady.

Přijaté rozhodnutí se opírá o letní (srpnovou) makroekonomickou prognózu a o vyhodnocení informací získaných od jejího zpracování.

Bankovní rada vnímá aktuální nastavení měnových podmínek jako adekvátní pro to, aby se inflace v příštím roce vrátila k inflačnímu cíli ve všech uvažovaných scénářích.

Úrokové sazby ČNB se nachází na úrovni, která zpomaluje růst korunových bankovních úvěrů pro domácnosti i firmy, což brzdí růst množství peněz v ekonomice. Nicméně opačným směrem působí rychle rostoucí úvěrování státu. Při zohlednění výhledu inflace v ročním horizontu se reálné úrokové sazby po řadě let nacházejí na zřetelně kladných úrovních. Od ledna příštího roku budou reálné sazby kladné i v ex post vyjádření.

Kurz koruny vůči euru v posledním měsíci oslabil zejména vlivem změny v regionálním sentimentu. Stále se ale nachází na silnějších hodnotách než před rokem.

Inflace pokračovala ve svém poklesu. Loni v srpnu byla 17,2 %, letos v srpnu dosáhla 8,5 %. Nadále se ale nachází na nepřijatelných hodnotách. Bankovní rada potvrzuje své odhodlání pokračovat v boji proti inflaci, dokud nebude plně pod kontrolou, tedy stabilizována poblíž dvouprocentního cíle.

Na příštích jednáních bude bankovní rada vycházet z nové prognózy a z vyhodnocení nově dostupných dat. Pro další směřování měnové politiky bude zásadní zejména vyhodnocení trvalosti dezinflačního trendu, analýza situace na trhu práce a vývoj domácí i zahraniční poptávky. Bankovní rada očekává, že trajektorie úrokových sazeb bude v nadcházejících čtvrtletích výše oproti základnímu scénáři stávající prognózy.

Bankovní rada konstatuje, že podmínkou dlouhodobé cenové stability jsou zodpovědná rozpočtová politika a umírněný mzdový vývoj. Cesta k dlouhodobě nižší inflaci tedy vede i přes snižování deficitu státního rozpočtu.

Ekonomický vývoj

V české ekonomice odeznívají silné nákladové inflační tlaky, které měly původ v externím prostředí, i poptávkové tlaky plynoucí z domácí ekonomiky. Ekonomika se podle našich analýz pohybuje pod svým potenciálem. HDP ve druhém kvartále mezičtvrtletně vzrostl o 0,1 %, zatímco v předchozím kvartále ekonomika stagnovala. Meziročně ve druhém kvartále HDP klesl o 0,4 %. Spotřeba domácností po šesti čtvrtletích poklesu mírně vzrostla, ale nacházela se o 9 % níže ve srovnání s předcovidovou úrovní. Její dynamiku tlumí i nadále přísná měnová politika, vysoké ceny energií a potravin a negativní sentiment. V souhrnu výkon ekonomiky zhruba odpovídal předpokladům prognózy.

Trh práce zůstává napjatý a nezaměstnanost nízká. Růst mezd, který ve druhém čtvrtletí dosáhl 7,7 %, byl ale téměř o 1 procentní bod nižší, než přepokládala prognóza. V nadcházejících kvartálech očekáváme, že se růst mezd v reálném vyjádření dostane do kladných hodnot, což podpoří spotřebu domácností.

Pro třetí kvartál dostupné ukazatele z ekonomiky signalizují přibližnou stagnaci reálného HDP, zatímco letní prognóza očekávala jeho růst o 0,7 %. Průmyslová produkce v červenci poklesla jak v meziměsíčním, tak již i v meziročním vyjádření (o 2,3 %). Nové zakázky v průmyslu a další předstihové ukazatele naznačují, že útlum v průmyslu bude pokračovat. Zahraniční poptávka zvolňuje, a to i vlivem přísné měnové politiky velkých centrálních bank a postupného odeznívání vládních opatření přijatých během energetické krize.

Inflace v posledních dvou měsících klesla v souladu s letní prognózou. V září očekáváme její další výraznější pokles. Proti tomu bude působit nárůst cen paliv v návaznosti na růst cen ropy a opětovné zvýšení spotřební daně na naftu na původní úroveň v posledních týdnech. V říjnu pak očekáváme dočasný nárůst meziroční inflace kvůli nižší srovnávací základně z loňského roku způsobené zavedením úsporného tarifu na energie; nárůst meziroční inflace v závěru roku tak bude mít technické důvody a neohrožuje pokles inflace k cíli. V první polovině roku 2024 očekáváme inflaci poblíž dvouprocentního cíle.

Rizika a nejistoty

Bankovní rada vyhodnotila rizika prognózy a nejistoty výhledu jako výrazné a jdoucí oběma směry. Proinflačním rizikem jsou zejména hrozba ztráty ukotvenosti inflačních očekávání a související riziko mzdově-inflační spirály, které by vedly k obnovení poptávkových tlaků a k perzistenci inflace. Proinflačním rizikem je i rychlý pokles míry úspor k dlouhodobě obvyklým úrovním a jeho vliv na možnou akceleraci spotřeby domácností. Dalším rizikem je případné delší působení expanzivní fiskální politiky a další zvýšení cen ropy. Nejistotou ve směru nižší hospodářské aktivity je výraznější než očekávané zhoršení hospodářské aktivity v Německu. Obecnými nejistotami výhledu jsou vývoj válečného konfliktu na Ukrajině, ceny energií a budoucí nastavení zahraniční měnové politiky.

Zákonný mandát

Bankovní rada ujišťuje veřejnost, že kroky ČNB budou dostatečné k obnovení cenové stability v souladu se zákonným mandátem. Bankovní rada je zároveň připravena adekvátně reagovat na případné naplnění rizik prognózy.

Další zprávy o bankách

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Vodafone tarify 2023, ceny volání a SMS, data. Přehled tarifů Vodafone

- O2 tarify 2023, ceny volání a SMS, data. Přehled tarifů O2

- Nejlevnější tarify 2023 - srovnání tarifů operátorů

- Neomezený tarif 2023 - nejlevnější neomezené tarify

- T-Mobile tarify 2023, ceny volání a SMS, data. Přehled tarifů T-Mobile

- Neomezená data 2023 - mobilní tarify s neomezenými daty, neomezený internet do mobilu

- Aktuální změny ve výpočtu čisté mzdy v roce 2023. O kolik se vám zvýší čistá mzda?

- Kalkulačka OSVČ 2024 (za rok 2023) - výpočet daně, sociálního a zdravotního pojištění

- Sleva na poplatníka 2023 - 30.840. Kč. Slevu může uplatnit zaměstnanec i OSVČ. Sleva zůstává stejná jako v roce 2022.

- Sleva na dítě 2023: na 1. dítě 15.204 Kč, na 2. dítě 22.320 Kč, na 3. a další dítě 27.840 Kč. Daňové zvýhodnění dle počtu dětí

- Slevy na dani 2023, 2022: na poplatníka lze odečíst 30.840 Kč, na manželku/manžela 24.840 Kč

- Mobilní operátoři 2023 - přehled operátorů v ČR a jejich tarifů.

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla