Hypoteční úvěry - červenec 2023

Zajímá vás, kolik se aktuálně poskytuje hypotečních úvěrů a jaké jsou v současné době úrokové sazby? Zajímá vás historický vývoj hypotečního trhu? Nebo snad vývoj repo sazby či vývoj úrokových swapů? Náš pravidelný měsíčník přináší oficiální data nejen z České národní banky, ale i z jiných relevantních zdrojů.

KOMENTÁŘ K AKTUÁLNÍMU DĚNÍ NA TRHU

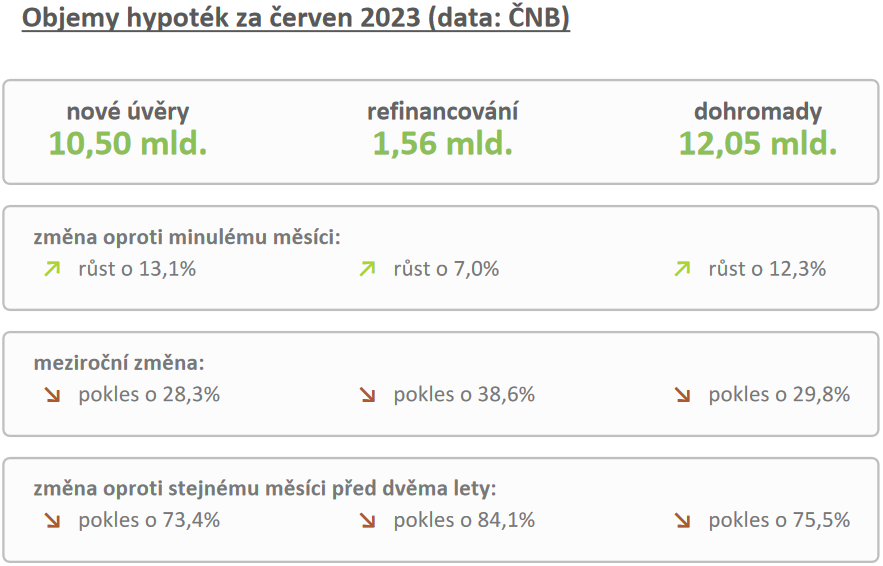

Objemy hypotečních úvěrů

Červnová data České národní banky přinesla mírně pozitivní pohled na objemy poskytnutých hypotečních úvěrů. Červen byl se svými 12 mld. Kč nejlepší za posledních dvanáct měsíců. Červenec je zatím s otazníkem, protože doba dovolených se vždy do jisté míry projeví, ale o znatelném oŽivení trhu již myslím nelze pochybovat.

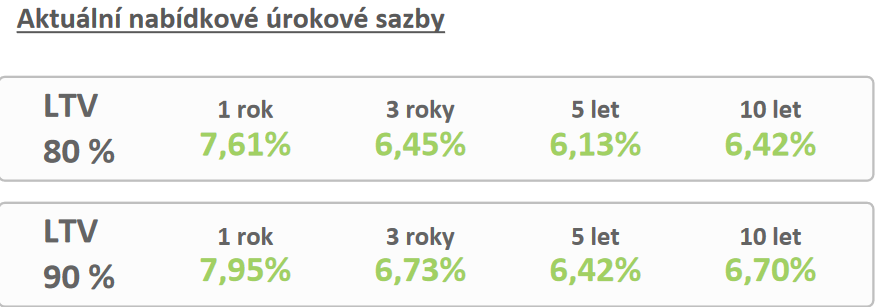

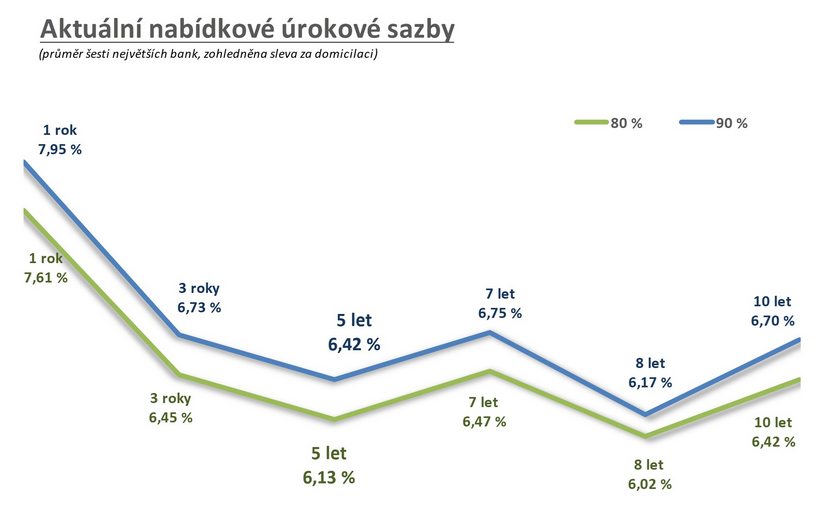

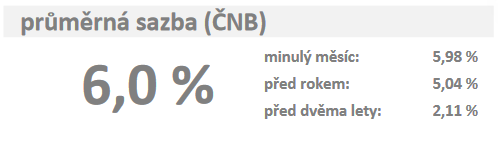

Úrokové sazby hypoték zažily - na své aktuální poměry - poměrně bouřlivý měsíc. Zdůrazňuji ono "na své poměry". Skutečně zásadního se až tak nic moc nedělo, ale změny, ke kterým dochází jsou bezesporu zajímavé.

Jednak je to výrazné snížení sazeb Moneta Money Bank. Seřezání sazeb o 50 až 80 bps - to jsme tady dlouho neměli. Ovšem ono razantní snížení bylo z výše nastavené tak, aby klienty přešla chuť u MMB hypotéky dělat. Takže se vlastně jedná o návrat MMB do skupiny bank, kterémají reálný apetit hypotéky poskytovat.

Velice zajímavý byl vývoj u Hypoteční banky. Ta počátkem měsíce snížila tříleté sazby o 30 bps. To by nebylo nic zvláštního.

Zvláštní je změna sazeb, kterou HB ohlásila poslední den července: snížení sazeb na jednoleté fixaci o plných 5 bazických bodů. To prostě nejde trumfnout.

Novela zákona o spotřebitelském úvěru

Novela zákona o spotřebitelkém úvěru byla schválena vládou a směřuje k projednání v parlamentu. Bohužel z témata se stalo politikum a je hojně glosováno jak politickými představiteli, tak některými ekonomy. Bohužel téma svádí k neuvěřitelně levným a líbivým komentářům, které ovšem se skutečnou podstatou problému mají pramálo společného.

Navíc se zdá, že změna nemá podporu ani v rámci koalice. Pokud to není jen klasické politické boření sousedových báboviček, takz novely dost možná nic nebude.

Kompletní informace k tomuto tématu jsou k dispozici zde: https://www.gpf.cz/ucelne-vynalozene-naklady Deaktivace DSTI

Od července 2023 byl deaktivován parametr DSTI. V praxi to znamená, že banky mají více volnosti v tom, jak budou k poměru mezi měsíčními splátkami úvěrů a měsíčnímu příjmu klienta přistupovat.

Moneta Money Bank informovala, že parametr DSTI nechává beze změn. Toto oznámení bylo však učiněno v době, kdy MMB ještě hypotéky poskytovat spíše nechtěla. Její sazby to alespoň zřetelně naznačovaly. Zdá se, že to se ale mění a proto je otázkou, zda MMB nepřijde i s nějakým rozvolněním v oblasti DSTI.

Česká spořitelna se zhlédla v rozlišování klientů dle jejich věku a byť vyhlásila nové podmínky, zachovala v nich dvě kategorie - klienty mladší 36ti let a klienty starší. Klienti do 36 let budou mít max. DSTI 60 %, klienti nad 36 let budou omezeni hodnotou 55 %. Hypoteční banka sjednotila maximální DSTI na 70 %. Ovšem pozor. To neznamená, že by nabízela "hypotéku do každé rodiny". Jsou i jiné parametry, která tak vysokou měsíční zátěž učiní pro většinu klientu nedostupnou. Komerční banka a Raiffeisenbank sjednotily DSTI na 50 %. A konečně UniCredit Bank komunikovala, že parametr DSTI nebude vůbec posuzovat.

Nemělo by ale dojít k mýlce. DSTI není jediným parametrem, který omezuje maximální výši hypotečního úvěru. Výsledek schvalovacího procesu reflektuje množství parametrů. Proto ani úplná eliminace parametru DST neznamené, že "všechno je možné". Udělat si pouze na základě změn DSTI v jednotlivých bankách obrázek o tom, jak reálné bude dosáhnout na odpovídající hypotéku, je naprosto nemožné.

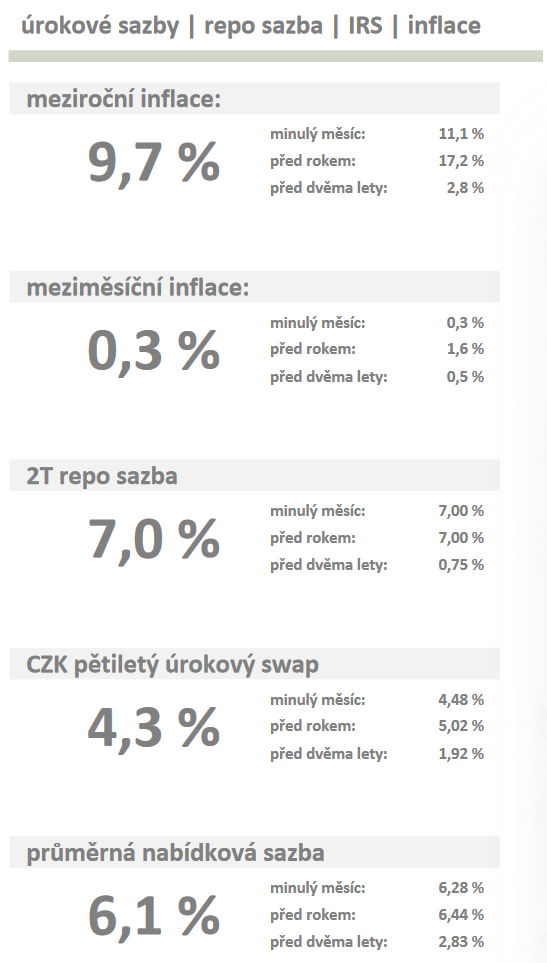

Ve čtvrtek 3. 8. nás čeká další měnověpolitické zasedání bankovní rady České národní banky. Podle vyjádření členů bankovní rady není případné snížení úrokových sazeb zatím na pořadu dne. Guvernér ČNB pan Michl si v Parlamentu pochvaluje, jak "...

jsme zvolili strategii stability úrokových sazeb na 7 procentech". Pardon, nějak jsem zapomněl... a kolikrát že pan stávající guvernér hlasoval pro zvýšení sazeb, když seděl v bývalé bankovní radě? Z devíti případů ani jednou? Aha. Tak to nic...

ÚROKOVÉ SAZBY

Úrokové sazby hypoték zažily - na své aktuální poměry - poměrně bouřlivý měsíc. Zdůrazňuji ono "na své poměry". Skutečně zásadního se až tak nic moc nedělo, ale změny, ke kterým dochází jsou bezesporu zajímavé.

Jednak je to výrazné snížení sazeb Moneta Money Bank. Seřezání sazeb o 50 až 80 bps - to jsme tady dlouho neměli. Ovšem ono razantní snížení bylo z výše nastavené tak, aby klienty přešla chuť u MMB hypotéky dělat. Takže se vlastně jedná o návrat MMB do skupiny bank, kterémají reálný apetit hypotéky poskytovat.

Velice zajímavý byl vývoj u Hypoteční banky. Ta počátkem měsíce snížila tříleté sazby o 30 bps. To by nebylo nic zvláštního. Zvláštní je změna sazeb, kterou HB ohlásila poslední den července: snížení sazeb na jednoleté fixaci o plných 5 bazických bodů. To prostě nejde trumfnout.

![]()

GEPARD FINANCE a.s.

GEPARD FINANCE jsou specializovanou makléřskou firmou, která působí na trhu 17 let. Jejím hlavním oborem činnosti je poradenství v oblasti hypotečních úvěrů a kompletní zpracování úvěrových a pojišťovacích produktů. Profesionální makléři svým klientům zdarma zajišťují hypotéky, úvěry ze stavebního spoření a pojištění. V současné době disponuje franšízová síť GEPARD FINANCE 100 funkčními obchodními místy, čímž je zajištěna snadná dostupnost a obsluha klientů po celé České republice i na Slovensku. GEPARD FINANCE se v roce 2011 staly největší hypotečně-makléřskou firmou v ČR. Společnost je zakládajícím členem Asociace hypotečních makléřů a držitelem značky kvality „FÉR hypotéka“.

Více informací na: www.gepardfinance.cz

Zprávy a články k hypotékám

Poslední zprávy z rubriky Hypotéky:

Přečtěte si také:

Příbuzné stránky

- Hypotéky - hypoteční kalkulačka, výpočet hypotéky

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Kalkulačka hypotéky - Kalkulačka pro výpočet výše splátky hypotéky

- Objem, výpočet objemu

- Vodafone tarify 2023, ceny volání a SMS, data. Přehled tarifů Vodafone

- O2 tarify 2023, ceny volání a SMS, data. Přehled tarifů O2

- Nejlevnější tarify 2023 - srovnání tarifů operátorů

- Neomezený tarif 2023 - nejlevnější neomezené tarify

- T-Mobile tarify 2023, ceny volání a SMS, data. Přehled tarifů T-Mobile

- Neomezená data 2023 - mobilní tarify s neomezenými daty, neomezený internet do mobilu

- Aktuální změny ve výpočtu čisté mzdy v roce 2023. O kolik se vám zvýší čistá mzda?

- Kalkulačka OSVČ 2024 (za rok 2023) - výpočet daně, sociálního a zdravotního pojištění

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla