Jak to na trhu chodí?

Otázkou v nadpise necílím na nějakou všeobjímající teorii trhů. Jde mi jen o to trochu pohovořit o tématu, kterého jsem se dotknul v předchozích úvahách. Tedy o tom, že trhy sice hledí téměř výhradně na valuace založené na ziscích (PE), ale rozhodující je z hlediska fundamentu tok hotovosti, A valuace založené na něm jsou již nějaký čas znatelně níže, než PE a spol. Jak se na to tedy dá dívat?

1 . Irelevantní zisky a PE: Rozhodující je, podle čeho investoři vlastně nakupují akcie. Předpokládejme pro začátek, že většina z nich (váženo objemem kapitálu, který za nimi stojí) dělá nějaký odhad hodnoty založený na diskontovaném toku hotovosti. Zaměřuje se tedy na konkrétní akcie a u nich odhaduje, co mohou v budoucnu přinést svým akcionářům. Tedy na volný tok hotovosti pro akcionáře FCFE. Toto cash flow pak diskontuje na současnou hodnotu a tu porovnávají s cenami na trhu.

Dejme tedy například tomu, že investoři se u nějaké akcie domnívají, že svým vlastníkům bude vynášet 10 dolarů ročně a požadovaná návratnost je u ní 10 %. Hodnota takové akcie se lehce spočítá jako 10/10 % a je tudíž 100 dolarů. Pokud je cena na trhu pod touto úrovní, investoři budou kupovat a naopak. Cena se tak dostane na 100 dolarů. Vykazované zisky jsou tu pak jen stínohrou, stejně jako poměr ceny k ziskům PE.

2 . „Irelevantní“ tok hotovosti: Máme tu tedy jeden extrém, ve druhém by investoři volný tok hotovosti zase úplně ignorovali, stejně jako nějaký výpočet hodnoty. Dívali by se jen na zisky, respektive poměry cen k ziskům. A ty by porovnávali mezi „porovnatelnými“ společnostmi, s historií a pod. Stínohrou by se pak zase stávaly valuace založené na FCFE. Jenže kvalitativně přece jen nejde o stejnou stínohru, jako v předchozím extrému – tedy ve světě, kde nakonec rozhoduje tok hotovosti a dividendy.

3 . Někde mezi? Asi nepřekvapím názorem, že v praxi se podle mne pohybujeme někde mezi těmito extrémy. S tím, že přesná pozice se mění – mění se pomyslná vzdálenost od prvního „modelu“ chování. Někdy je velká, investoři se zaměřují hlavně na povídky a příběhy, občas na PE, o toku hotovosti se v podstatě neuvažuje. Někdy zase převažuje uvažování ve stylu „vrabec v hrsti“, investoři jsou ochotni platit jen za to, co je hodně dobře „vidět“. O PE tu přitom docela často hovořím i já, včetně tohoto týdne. Připomeňme si tedy následující graf, který porovnává valuace celého trhu a megatechnologií.

Zdroj: X, dříve známý jako Twitter

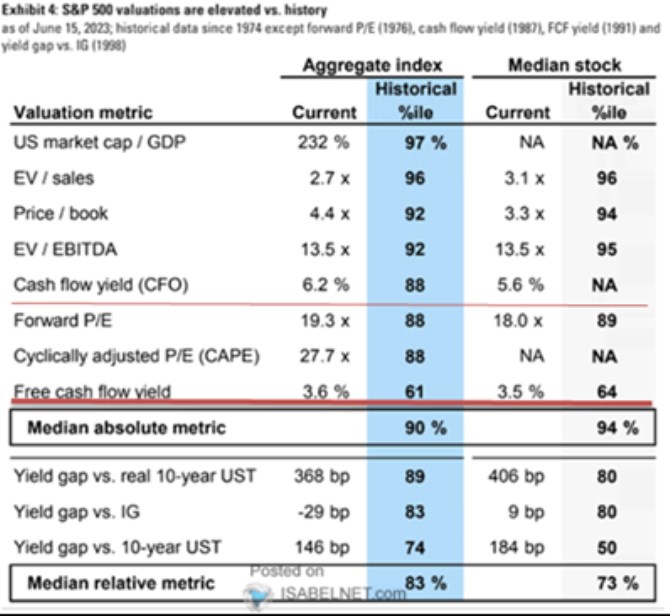

4 . Trh drahý podle PE, ale co FCFE? Za současnými valuačními extrémy bezesporu stojí velký optimismus investorů, projevující se nějakým mixem nízké averze k riziku a vysokými růstovými očekáváními. Nicméně jak ukazuje i dnešní úvaha, je dobré nezapomínat na to, že zisky nejsou FCFE a PE tudíž není P/FCFE. Tj., akcie „drahé“ podle PE nemusí být drahé podle FCFE (a levné podle PE nemusí být levné podle FCFE). Nyní je relevantní první možnost:

Následující tabulka je asi měsíc stará, valuace mezitím ještě vzrostly, ale ukazuje výše uvedené v současné praxi: PE totiž je nyní historicky mnohem našponovanější než tzv. FCF výnos (obrácené P/FCFE). Z porovnání tohoto výnosu a výnosu založeného na provozním CF pak lze dovozovat, že příčinou rozdílu jsou hodnotově nižší korporátní investice, ale to už je případně na jindy:

Zdroj: X, dříve známý jako Twitter

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři