Prohlášení bankovní rady na tiskové konferenci po skončení měnového zasedání. Rozhodnutí bankovní rady ČNB

Rozhodnutí

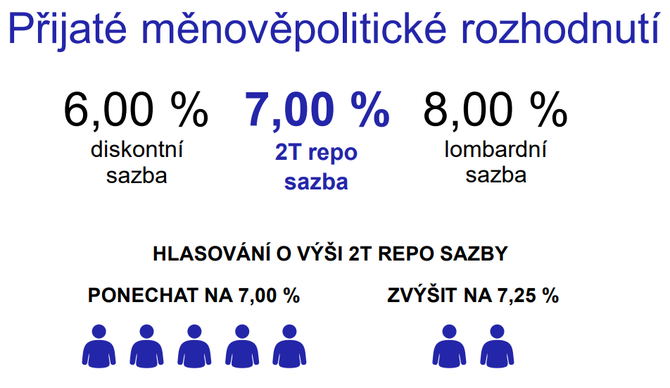

Bankovní rada na svém dnešním jednání ponechala úrokové sazby na stávající úrovni. Dvoutýdenní repo sazba zůstává na 7 %, diskontní sazba na 6 % a lombardní sazba na 8 %. Pro toto rozhodnutí hlasovalo 5 členů bankovní rady, 2 členové hlasovali pro zvýšení sazeb o 0,25 procentního bodu.

Česká národní banka bude i nadále bránit nadměrným výkyvům kurzu koruny.

Přijaté rozhodnutí se opírá o jarní (květnovou) makroekonomickou prognózu a o vyhodnocení informací získaných od jejího zpracování.

Úrokové sazby ČNB se nachází na úrovni, která tlumí domácí poptávkové tlaky. Zpomaluje růst korunových bankovních úvěrů pro domácnosti i firmy, což brzdí růst množství peněz v ekonomice. Reálné úrokové sazby se při zohlednění výhledu inflace v ročním horizontu po řadě let nacházejí na zřetelně kladných úrovních. Měnové podmínky byly v posledních čtvrtletích přísné i vlivem zhodnocení koruny vůči euru.

I na příštím jednání bude bankovní rada rozhodovat o tom, zda sazby zůstanou stabilní, nebo se zvýší. Bude přitom vycházet z vyhodnocení nové prognózy ČNB a z vyhodnocení nově dostupných dat.

Přestože inflace v posledních měsících klesla více, než předpokládal základní scénář prognózy ČNB, bankovní rada i nadále očekává, že úrokové sazby zůstanou na stávající či vyšší úrovni po delší dobu. To zaručí návrat inflace k hodnotám poblíž inflačního cíle v příštím roce, a to i v případě zvýšených inflačních očekávání. Z tohoto pohledu hodnotíme očekávání trhu ohledně načasování prvního snížení sazeb jako předčasná.

Bankovní rada konstatuje, že podmínkou dlouhodobé cenové stability jsou zodpovědná rozpočtová politika a umírněný mzdový vývoj. Cesta k dlouhodobě nižší inflaci tedy vede i přes snižování deficitu státního rozpočtu.

Celková inflace dosáhla vrcholu v září 2022, kdy byla 18 %. V souladu s našimi očekáváními začal v únoru 2023 trend postupného poklesu inflace. V květnu 2023 inflace klesla na 11,1 % a očekáváme, že se brzy dostane pod 10 %. Jádrová inflace zvolňuje již od října loňského roku. Zvolnění cenové dynamiky je přitom plošné.

Celková i jádrová inflace se ale i nadále nachází na nepřijatelných hodnotách. Bankovní rada tak potvrzuje své odhodlání pokračovat v boji proti inflaci, dokud nebude plně pod kontrolou, tedy stabilizována poblíž dvouprocentního cíle. Úrokové sazby proto zůstanou po delší dobu na relativně vysoké úrovni.

Ekonomický vývoj

V české ekonomice doznívají silné nákladové inflační tlaky, které mají původ v externím prostředí, i poptávkové tlaky plynoucí z domácí ekonomiky. Síla zahraničních nákladových tlaků i problémy v dodavatelských řetězcích nadále polevují. Ceny elektřiny a plynu se pohybují znatelně níže oproti maximům z loňského roku, což se ale ve spotřebitelských cenách výrazněji projeví až se zpožděním.

Poptávkové tlaky z domácí ekonomiky nadále slábnou. HDP v prvním čtvrtletí letošního roku mezičtvrtletně stagnoval. Ekonomika se nacházela jak pod svým potenciálem, tak pod předcovidovou úrovní. Spotřeba domácností, která je klíčová pro další vývoj poptávkové inflace, klesá již šest kvartálů v řadě a v reálném vyjádření se pohybuje hluboko pod úrovní pozorovanou před pandemií. Spotřeba je tlumena vysokými cenami energií a potravin, negativním sentimentem a vyššími úrokovými sazbami. Vývoj HDP i spotřeby domácností byl v prvním čtvrtletí mírně pod hodnotami očekávanými v naší květnové prognóze.

Firmy čelí zvýšeným nákladům na energie a suroviny, což brzdí růst investic. Problémy v dodavatelských řetězcích dále polevují. Zahraniční poptávku bude tlumit měnová politika velkých centrálních bank a postupné odeznívání vládních opatření přijatých během energetické krize.

Na druhou stranu nezaměstnanost zůstává nízká. Nominální mzdový růst byl v prvním čtvrtletí rychlý. V prvním čtvrtletí dosáhl v meziročním vyjádření 8,6 %, nicméně se nacházel pod prognózou. Reálný růst mezd zůstává hluboce záporný (-6,7 %).

Velký útlum pozorujeme na realitním a hypotečním trhu, což postupně přispěje k dalšímu zmírnění jádrové inflace. Dvouciferný meziroční pokles objemu čistých nových hypoték pokračoval i v předchozích měsících. Za leden až duben klesl objem čistých nových hypoték meziročně o 64 %.

Působení fiskální politiky vytváří proinflační rizika do budoucna. Diskutovaný ozdravný balíček veřejných financí hodnotíme jako vykročení správným směrem, ale vyhodnocení bude možné až po schválení Parlamentem.

Rizika a nejistoty

Bankovní rada vyhodnotila rizika a nejistoty výhledu jako výrazné a jdoucí oběma směry. Proinflačně působí stále expanzivní fiskální politika. Rizikem ve stejném směru zůstává i hrozba ztráty ukotvenosti inflačních očekávání a související riziko mzdově-inflační spirály. Naopak protiinflačním rizikem je další výraznější než prognózovaný útlum domácí spotřebitelské a investiční poptávky. Obecnými nejistotami výhledu jsou další vývoj válečného konfliktu na Ukrajině, dostupnost a ceny energií a budoucí nastavení zahraniční měnové politiky.

Zákonný mandát

Bankovní rada ujišťuje veřejnost, že kroky ČNB budou dostatečné k obnovení cenové stability v souladu se zákonným mandátem. Bankovní rada je zároveň připravena adekvátně reagovat na případné naplnění rizik prognózy.

Bankovní rada ČNB ponechala úrokové sazby na stávající úrovni. Dvoutýdenní repo sazba (2T repo sazba) zůstává na 7 %, diskontní sazba na 6 % a lombardní sazba na 8 %. Bankovní rada současně rozhodla, že ČNB bude i nadále bránit nadměrným výkyvům kurzu koruny.

Další zprávy o bankách

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti 25 5457 (vzor číslo 27)

- Bankovní účty plátců daně z přidané hodnoty (DPH)

- Předčíslí bankovních účtů finančních úřadů pro placení daní v roce 2020

- Koupit 1 EUR (euro) - valuty, měnová kalkulačka

- Rozhodnutí bankovní rady ČNB - Prohlášení bankovní rady na tiskové konferenci po skončení měnového zasedání - Diskuze, názory, doporučení a hodnocení

- Rozhodnutí bankovní rady ČNB. Prohlášení bankovní rady na tiskové konferenci po skončení měnového zasedání (3.11.2022)

- Rozhodnutí bankovní rady ČNB. Prohlášení bankovní rady na tiskové konferenci po skončení měnového zasedání (3.11.2022)

- Rozhodnutí bankovní rady ČNB. Prohlášení bankovní rady na tiskové konferenci po skončení měnového zasedání (21.12.2022)

- Rozhodnutí bankovní rady ČNB. Prohlášení bankovní rady na tiskové konferenci po skončení měnového zasedání (21.12.2022)

- Rozhodnutí bankovní rady ČNB. Prohlášení bankovní rady na tiskové konferenci po skončení měnového zasedání (29.3.2023)

- Rozhodnutí bankovní rady ČNB. Prohlášení bankovní rady na tiskové konferenci po skončení měnového zasedání (27.9.2023)

- Prohlášení bankovní rady na tiskové konferenci po skončení měnového zasedání (4.5.2018)

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Okénko finanční rady

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla