Reforma předčasných důchodů 2023: kalkulačka. Jak zpřísnění podmínek předčasných důchodů ovlivní jejich výši a dostupnost.

Jak se změní předčasné důchody po důchodové reformě, která se nyní projednává? Zpřísňují se všechny podmínky předčasného důchodu - navrhované je zkrácení doby, kdy bude možné odejít do předčasného důchodu před dosažením řádného důchodového věku, prodloužení nutné doby pojištění i zvýšení intenzity krácení předčasného důchodu. Pokud úpravy projdou legislativním schválením, mají platit již od září 2023.

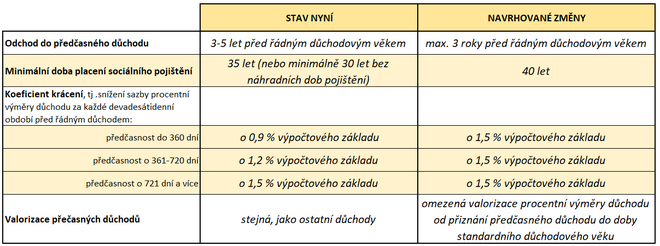

Současné a navrhované podmínky předčasného důchodu jsme shrnuli v následujícím přehledu:

Předčasné důchody by neměly být podle současného vedení MPSV standardním nástrojem pro opuštění trhu práce. Současné podmínky předčasného důchodu a mimořádné valorizace, které zvyšovaly důchody rychleji, než rostly mzdy, ale způsobily, že například na podzim roku 2022 bylo v některých případech výhodnější požádat o předčasný důchod, než čekat na letošní odchod do důchodu řádného (jak o tom ostatně informovalo samotné MPSV). Navrhované úpravy mají podle vlády snížit atraktivitu předčasných důchodů.

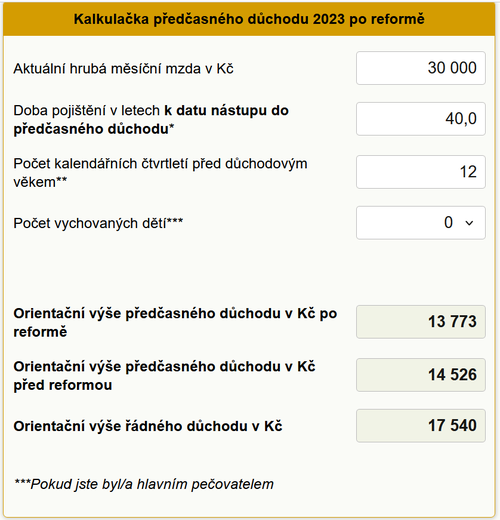

Jak se navrhované úpravy odrazí na výši předčasného důchodu, pokud budou v této podobě schváleny, vám spočítá naše kalkulačka předčasného důchodu 2023 po reformě. Zadejte, kolik let pojištění budete mít splněno v době nástupu do předčasného důchodu a o kolik čtvrtletí chcete jít do důchodu dříve (oproti řádnému důchodovému věku). Srovnejte orientační výši důchodu předčasného před a po reformě a řádného důchodu.

Pozn.: kalkulačka pracuje jen s těmi úpravami, které jsou plánované od září 2023. Další úpravy důchodů, které mají pozdější datum účinnosti, v této kalkulačce zohledněny nejsou.

Kratší předčasný důchod

Návrh reformy důchodů zkracuje dobu, kdy lze odejít do starobního důchodu před dosažením důchodového věku, na maximálně tři roky.

V současnosti se důchodový věk postupně prodlužuje, až dojde k jeho sjednocení pro muže i pro ženy na 65 letech (např. u mužů k tomu dojde u ročníků narození 1965 a mladších). Nyní je důchodový věk odlišný pro muže a pro ženy, pokud vychovaly více dětí. Zde najdete přehlednou tabulku důchodového věku.

Do předčasného důchodu je aktuálně možné odejít v 60 letech a ženy, které vychovaly více dětí i dříve. Je-li důchodový věk nižší než 63 let, může být předčasný starobní důchod přiznán nejvýše o 3 roky dříve před dosažením důchodového věku. Je-li důchodový věk alespoň 63 let, může být předčasný starobní důchod přiznán až o 5 let dříve, ale ne dříve než od dosažení 60 let věku. Pro lepší orientaci použijte naši kalkulačku odchodu do řádného a předčasného důchodu.

Na předloženém návrhu je kritizována absence přechodných ustanovení pro pozvolný náběh tohoto zpřísňujícího opatření pro osoby, které mají krátce před důchodem a takováto zpřísnění nemohly předvídat. Dřívější odchod do penze sice letos zřejmě nebude tak výhodný jako v roce 2022, ale pro řadu lidí může být lákavý vstup do předčasného důchodu před účinností přísnějších změn.

Situační příklad: Pan Dvořák se narodil 20.9.1963. S pomocí naší kalkulačky zjistíme, že jeho řádný důchodový věk je 64 let a 8 měsíců, kterého dosáhne 20.5.2028. Podle aktuální legislativy může jít (při splnění doby pojištění) do předčasného důchodu v 60 letech (20.9.2023), tj. o 4 roky a 8 měsíců dříve.

Podle navrhovaných úprav by mohl jít do důchodu maximálně 3 roky před řádným důchodovým věkem, tj. v 61 letech a 8 měsících (20.5.2025). Oproti stávajícím podmínkám se v tomto případě jedná o posun o více než 1,5 roku.

Delší doba pojištění pro předčasný důchod

Pro nárok na předčasný starobní důchod se má prodloužit povinná doba pojištění ze stávajících 35 let na 40 let.

Není však jasné, zda se do doby pojištění započítává doba studia nebo ne. Pokud by se doba studia nezapočítávala, znamenalo by to jisté znevýhodnění pro osoby déle studující, kteří se účastníky důchodového pojištění stávají často až kolem 25 let a proto by pro ně možnost žádat o předčasný důchod byla nedostupná.

Zvýšení koeficientu krácení předčasných důchodů

Trvalé krácení předčasného důchodu se zpřísní tak, že za každých i započatých 90 kalendářních dnů předčasnosti se bude výměra snižovat jednotně o 1,5 % výpočtového základu.

Aktuálně platí, že čím blíže má žadatel k řádnému termínu, tím je penalizace nižší. Za každých 90 dnů předčasnosti se v období prvních 360 kalendářních dnů snižuje procentní výměra o 0,9 % výpočtového základu, v období od 361. kalendářního dne do 720. kalendářního dne o 1,2 % výpočtového základu a teprve od 721. kalendářního dne o 1,5 % výpočtového základu.

Situační příklad: Pan Novák má výpočtový základ 20.000 Kč, získal 40 let pojištění a chce odejít o 3 roky dříve do důchodu.

Za každý rok pojištění získá pan Novák 1,5 % výpočtového základu. Za 40 let je to tedy 60 % základu, který bude ale snížen o 3 roky předčasnosti. Toto krácení nyní činí 14,4 % a nově má představovat 18 %. Procentní výměra důchodu pana Nováka by v současnosti byla 9.120 Kč a nově 8.400 Kč.

Omezení valorizace předčasných důchodů

V období od přiznání předčasného důchodu do doby standardního důchodového věku bude omezena valorizace procentní výměry důchodu.

V současnosti se všechny důchody, tedy starobní, předčasné starobní, invalidní i pozůstalostní, valorizují podle stejných podmínek. Novela by měla valorizaci předčasných důchodů omezit tak, že nedojde ke zvýšení procentní výměry předčasného důchodů až do řádného důchodového věku.

Okomentovat na facebooku

Poslední zprávy z rubriky Důchody a penzijní:

Přečtěte si také:

Prezentace

25.07.2024 Zbytek roku bude zajímavý jak na trzích, tak i v

19.07.2024 Malý háj: Ideální bydlení v nové čtvrti Prahy 10

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Nejhorší scénář pro pohonné hmoty? Kolik budeme platit v srpnu?

Pim Brands, Ronda Invest

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Jakub Petruška, Zlaťáky.cz

Zlato se opět vyhouplo přes úroveň 2 400 USD / Oz. Letní dovolenou neplánuje

Jiří Cimpel, Cimpel & Partneři

Okénko finanční rady

Tomáš Rosenkranc, Ušetřeno.cz

Konec hypoteční turistiky od září. Zlevní klientům hypotéky?

Lenka Rutteová, Bezvafinance

Josef Pavelec, Dálnička.cz

Zdeněk Jaroš, BNP Paribas Cardif Pojišťovna

Marek Pokorný, Portu

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex červenec 2024: Banky hypotéky opět nezlevnily