Státní rozpočet - Česká ekonomika Q1 2023. Hospodaření SR se na počátku roku propadlo do rekordního schodku

Hospodaření SR se na počátku roku propadlo do rekordního schodku, jenž přesáhl polovinu očekávaného celoročního deficitu. Podílely se na tom mimořádné, zčásti dočasně působící vlivy.

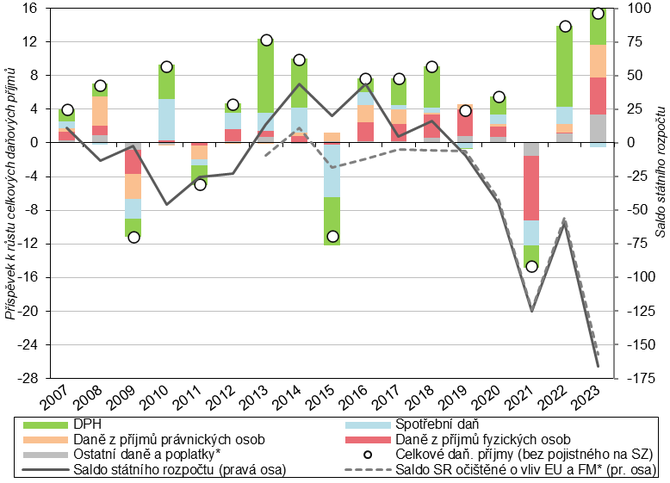

V 1. čtvrtletí 2023 došlo k prudkému navýšení schodku hospodaření státního rozpočtu (SR)[1], a to na rekordních 166,2 mld. korun[2]. To představovalo již více než polovinu plánovaného deficitu na celý letošní rok[3] (takto vysoká alikvotní část schodku nebyla v rámci 1. čtvrtletí v současném miléniu dosud zaznamenána). Schodkové hospodaření přetrvávalo pátý rok v řadě. Za meziročním prohloubením deficitu (o 107 mld. korun) stály letos do značné míry mimořádné vlivy, z nichž některé mají patrně jen dočasný charakter. Loni na počátku roku bylo čerpání běžných i kapitálových výdajů omezeno rozpočtovým provizoriem a letos (především v březnu) navíc došlo k vyššímu předfinancování u dotací, zejména v sociální oblasti, školství či výzkumu a vývoji[4]. V silném růstu výdajů SR na počátku letošního roku se dále promítala jak pomoc státu související s vysokými cenami energií (dosud nedostatečně kompenzovaná mimořádnými příjmy ze zdanění vybraných sektorů ekonomiky), tak dopady přetrvávající pádivé inflace (valorizace důchodů, vyšší objem vyplacených sociálních dávek, rostoucí splátky státního dluhu). Kromě toho měl na prohlubující se schodek SR vliv i slábnoucí výkon tuzemské ekonomiky, který ovlivňoval inkaso některých váhově významných rozpočtových příjmů[5].

Růst daňových příjmů zrychlil, za rozpočtovým očekáváním však zaostal. K vyšším příjmům přispěl zejména výběr pojistného.

Ačkoli celkové příjmy SR vzrostly letos v 1. čtvrtletí meziročně procentuálně nejvíce za posledních deset let (+13,0 %, resp. 46 mld. korun), dosáhly pouze pětiny celoroční rozpočtované výše[6]. Zatímco na počátku loňského roku byl růst celkových příjmů tažen převážně inkasem DPH, od ledna do března 2023 se o něj zasloužil primárně vyšší výběr pojistného na sociální zabezpečení (+15,6 mld. korun). Z daňové oblasti přispěly letos nejvíce energetické firmy, a to prostřednictvím nově zavedeného odvodu z nadměrných příjmů (+8,2 mld. korun)[7]. SR však získal meziročně více na všech váhově významných daňových příjmech (vyjma spotřební daně). Celostátní daňové inkaso (bez pojistného) na úrovni všech veřejných rozpočtů vzrostlo v 1. čtvrtletí 2023 meziročně o 15,4 %. Trend slábnoucího tempa inkasa, patrný ve druhé polovině loňského roku, se zastavil. Dynamika výběru nepřímých daní ovšem nadále za cenovým růstem v ekonomice citelně zaostávala a dokládala tak pokračující pokles poptávky domácností.

Silný cenový růst se nadále promítal do svižného tempa výběru DPH, které však bylo tlumeno klesající spotřebou domácností.

Pokles inkasa

spotřební daně odrážel nižší výběr daně z minerálních olejů

i dopad úspor domácností a firem v oblasti energií.

Nejvýznamnějším daňovým příjmem pro SR zůstává tradičně DPH. V 1. čtvrtletí 2023 jeho inkaso meziročně posílilo o 9,7 %, obdobným tempem jako ve 2. pololetí 2022. Shodně jako po celý loňský rok byl letos pro vývoj výběru DPH zásadní silný cenový růst v ekonomice. Negativně oproti tomu působil pokračující pokles spotřeby domácností a nově také zvýšení limitu tržeb pro registraci DPH (z 1 na 2 mil. korun). Na spotřební dani (včetně energetických daní a daně z digitálních služeb) plynulo do SR meziročně o 3,7 % méně a výše inkasa tak zatím (stejně jako u DPH) nenaplňovala rozpočtové očekávání. Z váhově významnějších položek této daně se výběr zvýšil pouze u tabákových výrobků (+2,8 %), výhradně ovšem vlivem pokračujícího navyšování daňové sazby. Administrativní opatření[8]sehrálo zásadní roli i u klíčové daně z minerálních olejů, na níž stát vybral meziročně o 7,2 % méně (v absolutní výši šlo v rámci 1. čtvrtletí o druhé nejnižší inkaso za posledních devět let). Po loňském oživení klesal i výběr daně z lihu (−3 %) či vína a meziproduktů (−6 %), naopak inkaso daně z piva letos rostlo druhým rokem v řadě (za výší z 1. čtvrtletí 2019 ale stále zaostávalo). V důsledku citelného snížení spotřeby elektřiny, plynu i pevných paliv meziročně výrazně poklesl výběr energetických daní (o 14 %).

Výběr daně z příjmů právnických osob pokračoval ve svižném tempu a nad úrovní očekávání rozpočtu.

Na korporátní dani získal SR meziročně o pětinu více (podobným tempem se zvyšovalo inkaso této daně i ve druhé polovině loňského roku). Také odvody z nadměrných příjmů z prodeje elektřiny rostly letos v 1. čtvrtletí rychleji, než činilo rozpočtové očekávání. Naopak u jiného mimořádného příjmu – daně z neočekávaných zisků[9] – se předpokládají první splátky podniků až letos v září. Nicméně původní rozpočtový odhad tohoto celoročního inkasa byl již letos v dubnu razantně revidován (z 85 mld. korun na 28 mld. korun).

Svižný růst inkasa daně z příjmu fyzických osob reflektoval příznivou pozici zaměstnanců na pracovním trhu.

Svižně vzrostl i příjem SR z daně z příjmů od fyzických osob (DPFO),

když byl meziročně vyšší o 23,5 %, resp. 6,9 mld. korun[10].

Stalo se tak především zásluhou klíčové příjmové daně placené plátci (ze

závislé činnosti), do níž se promítal pokračující růst zaměstnanosti

i mírně zrychlující růst průměrné mzdy. V menší míře se zde

projevil i vliv daňových změn (zrušení kompenzačního bonusu na pomoc drobným

podnikatelům během pandemie, pokračující navyšování daňové slevy na

poplatníka). Dařilo se také inkasu DPFO vybírané srážkou, na níž stát vybral

meziročně o polovinu více (zásluhou růstu úrokových sazeb

i vyššího počtu osob pracujících na dohody). Naopak výběr váhově méně

významné daně DPFO placené poplatníky, jež cílí především na drobné

podnikatele, se meziročně

o desetinu snížil[11].

Nižší inkaso souvisí i s navýšením slevy na poplatníka a s posunem

zákonných lhůt pro podání daně (u osob, jež mají povinnost podávat přiznání

elektronicky).

Graf č. 18 Příspěvek dílčích příjmů k meziročnímu růstu celostátního inkasa daňových příjmů (v p. b.) a saldo státního rozpočtu (v mld. korun) v rámci 1. čtvrtletí

Poznámka: Údaje očištěné o vliv prostředků z EU a Finančních mechanismů jsou k dispozici od roku 2013.

*Zahrnují zejména silniční daň, daň z hazardních her, dálniční poplatek a mýtné.

Zdroj: MF ČR

Příjem z rozpočtu EU

a Finančních mechanismů se meziročně mírně navýšil.

Na rozdíl od počátku loňského roku letos v 1. čtvrtletí meziročně vzrostly (+7,6 %) nedaňové příjmy (vč. kapitálových příjmů a přijatých transferů), jejich příspěvek k navýšení celkových příjmů SR však nebyl nikterak zásadní. To souvisí s jejich dosud relativně nízkým plněním[12], neboť do očekávaných celoročních příjmů byly zařazeny i meziročně výrazně posílené výnosy z obchodování s emisními povolenkami (většina z nich je ovšem určena na dekarbonizaci ekonomiky a realizovaná prostřednictvím Modernizačního fondu). Váhově dominantní položka nedaňových příjmů – příjmy z EU a Finančních mechanismů[13] – v 1. čtvrtletí posílila o 6,1 % (+1,6 mld. korun), kdy došlo k proplacení dříve SR předfinancovaných výdajů v oblasti společné zemědělské politiky a v dalších podporovaných oblastech z programového období 2014+ šlo především o operační program Podnikání, inovace i konkurenceschopnost, Doprava, Životní prostředí.

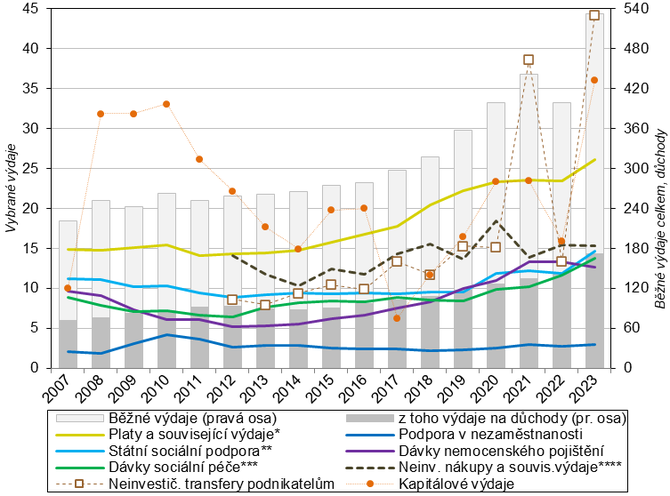

Potřeba mimořádných transferů i efekt vyššího předfinancování stály za rekordním růstem výdajů SR.

Celkové výdaje SR v 1. čtvrtletí 2023 meziročně vzrostly o rekordních 36,9 %[14] (+153 mld. korun). Projevila se jak potřeba mimořádných transferů souvisejících s řešením dopadů pádivé inflace i s ní spojené energetické krize, tak efekt nižší loňské základny, jenž nastal v důsledku hospodaření státu v režimu rozpočtového provizoria[15] (v 1. čtvrtletí 2022 běžné výdaje meziročně propadly skoro o desetinu, investice pak bezmála o třetinu).

K růstu běžných výdajů přispěly nejvíce běžné transfery do

obecních

a krajských rozpočtů.

Významným výdajem byly i kompenzace dodavatelům energií v důsledku zastropování jejich cen.

K meziročnímu

růstu celkových běžných výdajů SR (+33,3 %, +133 mld. korun) letos nejvíce

přispěly transfery územním rozpočtům (+36,5 mld. korun, oproti 1. čtvrtletí

2021 však „pouze“ +18,2 mld.), primárně kvůli efektu předfinancování

v oblasti regionálního školství[16]

i sociálních služeb, zčásti také vlivem navýšení platových tarifů

nepedagogickým pracovníkům[17]

či kompenzačnímu příspěvku na ubytování uprchlíků z Ukrajiny (+1,9 mld.

korun). Vliv předfinancování oproti loňskému provizoriu stál také za citelným

růstem transferů příspěvkovým organizacím (+14,4 mld.) směřujícím zejména vysokým

školám

a veřejným výzkumným organizacím. Podobně vlivy působily na počátku roku u

dotací neziskovým organizacím (+2 mld. korun), u nichž větší podpora

směřovala např. do oblasti sportu. Více než trojnásobně meziročně narostly

transfery podnikatelům (+30,9 mld. korun)[18],

jež zahrnovaly mimořádné výdaje – zejména v podobě kompenzací za dodávky

elektřiny a plynu zákazníkům a ztráty kvůli zastropování jejich cen (+23,9

mld. korun), dále pomoc firmám v energeticky náročných odvětvích či

dotace provozovatelům přenosové soustavy. Pouze okrajový vliv měly naopak

úspory v oblasti aktivní politiky zaměstnanosti či nižší zálohové dotace

na obnovitelné zdroje energie. Další klíčový faktor fiskální expanze spočíval

v oblasti sociálních dávek. Ty meziročně posílily skoro o pětinu, resp.

34,5 mld. korun a na celkových výdajích SR se podílely 38,5 %.

Za rekordním růstem výdajů na důchody stály loňské

mimořádné

i letošní řádná valorizace.

Schodek důchodového účtu se meziročně téměř trojnásobně prohloubil.

Ohnisko růstu sociálních dávek představovaly tradičně výdaje na důchody. Ty se v 1. čtvrtletí meziročně zvýšily o rekordních 20,9 % (na 171,6 mld. korun)[19]. V jejich výši se kromě dvojí loňské mimořádné valorizace (v červnu o 6,3 % a v září pak o rovná 4 %) promítá i řádné zákonné navýšení od ledna 2023 (+4,7 %) a dále také nově zavedený pravidelný příspěvek za každé vychované dítě (500 korun). Počet příjemců důchodů navzdory vyššímu zájmu o předčasné penze klesal, byť mírnějším tempem než v předchozích dvou letech. Ačkoliv stále dobrá kondice tuzemského trhu práce podporovala pokračující růst příjmů důchodového pojištění, jeho meziroční tempo bylo letos oproti výdajům na důchody pouze poloviční. Saldo důchodového účtu[20] se proto propadlo do výrazného deficitu (−25 mld. korun, o rok dříve −9 mld.), což představovalo skoro dvakrát hlubší schodek než v donedávna rekordním saldu z počátku roku 2012.

Výdaje na státní sociální podporu navyšovaly příspěvky na

bydlení

i přídavky na dítě.

Vyšší dávky v hmotné nouzi souvisely s podporou

uprchlíků

i s vyšším čerpáním příspěvků na živobytí.

Růst výdajů na dávky nemocenského pojištění se zastavil. Výdaje však stále převyšovaly příjmy z pojistného.

Svižný růst

zaznamenaly letos také i

nedůchodové sociální dávky (meziročně +11,3 %).

Ze SR na ně v 1. čtvrtletí putovalo 47,3

mld. korun. Za jejich posílením stály zejména výdaje na státní sociální

podporu (SSP, +2,7 mld. korun), u nichž došlo k výraznému zvýšení objemu

vyplacených příspěvků na bydlení (v důsledku vysokých cen energií a zvýšení nákladů uznatelných pro výplatu) a

přídavků na dítě (vlivem jejich plošného navýšení i nárůstu životního

minima). Opačně působil pokles čerpání u váhově dominantní položky SSP

rodičovských příspěvků (−5,3 %), k němuž došlo druhým rokem

v řadě. Téměř dvojnásobně posílily meziročně výdaje na dávky

v hmotné nouzi (+1,6 mld. korun), v drtivé většině vlivem výplaty

humanitární dávky uprchlíkům z Ukrajiny.

Významně ale narostly i příspěvky na živobytí (+41 %), jež pomáhají

jednotlivcům či rodinám při nedostatečném příjmu. Podobným tempem se navýšily

také dávky pro zdravotně postižené, především vlivem vyšších příspěvků na

mobilitu. Po loňském poklesu se letos v 1. čtvrtletí objem vyplacených

podpor v nezaměstnanosti zvýšil (+8 % meziročně), což odpovídá mírnému

růstu počtu registrovaných uchazečů o práci[21]. Výdaje na dávky nemocenského pojištění se díky zlepšení

epidemické situace sice meziročně snížily (−5,5 %), úroveň z 1.

čtvrtletí 2019 ale předčily o více než čtvrtinu a představovaly tak pro SR

nezanedbatelný výdaj (12,6 mld. korun). I přes svižný růst výběru

pojistného tyto dávky stále převyšovaly příjmy z pojistného (o 2 mld.

korun, v 1. čtvrtletí 2022 pak o 4 mld.).

Obsluhu státního dluhu výrazně zatížily plánované výplaty úroků z protiinflačních dluhopisů.

Po zmrazení v období pandemie vzrostly výdaje na platy v organizačních složkách státu.

Výdaje na

obsluhu státního dluhu[22] se letos oproti 1. čtvrtletí 2022 více než zdvojnásobily

a činily rekordních 16,4 mld. korun. Projevila se zde zejména plánovaná

výplata úroků ze státních protiinflačních dluhopisů. Po dvou letech stagnace

vzrostly letos výdaje na platy v organizačních složkách států (+11,6 %),

což souviselo s lednovým navýšením platových tarifů příslušníků

bezpečnostních sborů a vojáků a loňským navýšením u zaměstnanců ve státní

službě (k němuž došlo od září). Po zmrazení během pandemie se citelně zvýšily

i výdaje na platy ústavních činitelů. O necelou desetinu (na 15,1 mld. korun) posílily

i povinné odvody ČR do rozpočtu EU. Obdobné výše dosáhly na počátku roku

i neinvestiční nákupy (bez výdajů na obsluhu dluhu), které ale meziročně

stagnovaly. Do běžných provozních výdajů se sice promítal cenový růst (např.

u nákupů vody, paliv, energií či služeb), na druhou stranu výrazně poklesla

potřeba léků, vakcín a dalšího zdravotnického materiálu. Také platby veřejného zdravotního pojištění za tzv. státní pojištěnce se

letos oproti 1. čtvrtletí 2022 nezměnily. Ve směru růstu působil vyšší počet pojištěnců, na počátku loňského roku však dočasně platil

vyšší vyměřovací základ plateb (1967 korun na osobu, oproti letos platným

1900 korunám na osobu). Oproti očekávání vydal naopak SR meziročně více (+1,2

mld. korun) na běžných transferech státním fondům. Přestože se snížily dotace

do oblasti zemědělství (pouze v oblasti spolufinancované z EU),

převážil dopad vyplacených prostředků na krytí deficitu Státnímu fondu

dopravní infrastruktury.

Kapitálové výdaje meziročně výrazně vzrostly. Jejich plnění bylo nejvyšší za posledních sedm let.

Kapitálové

výdaje SR se meziročně více než zdvojnásobily (na 36 mld. korun).

V 1. čtvrtletí byla letos proinvestována již více než šestina celoroční

rozpočtované částky (vyšší úroveň plnění investic byla na počátku roku patrná

naposledy v roce 2016). K meziročnímu růstu investic přispěly

rovnoměrně jak výdaje na spolufinancování společných programů ČR a EU (s

alokací 20 mld. korun), tak výdaje realizované výhradně z národních

zdrojů. Na financování dopravní infrastruktury putovalo skoro 40 % všech

investic (meziročně o 11 mld. více), necelých 20 % pak na Národní plán

obnovy, zejména na program Nová zelená úsporám (+3,9 mld. korun).

Graf č. 19 Vybrané výdaje státního rozpočtu v rámci 1. čtvrtletí (v mld. korun)

*Pokrývají výdaje na platy v organizačních složkách státu. Nezahrnují například mzdové výdaje na regionální školství.

**Zahrnuje i dávky pěstounské péče. ***Zahrnují dávky pomoci v hmotné nouzi, dávky osobám se zdravotním postižením, příspěvek na péči dle zákona o soc. službách. Jsou zde obsaženy i dávky humanitární pomoci poskytnuté občanům Ukrajiny.

****Obsahují zejména výdaje na nákup služeb, materiálu, energií či ostatních služeb (například výdaje na opravy a udržování).

Zdroj: MF ČR, MPSV

Státní dluh vystoupal na konci 1. čtvrtletí na bezmála 3 biliony korun. Meziroční růst dluhu oproti tempu počátku loňského roku výrazně zrychlil.

Pokračující hospodaření státu s hlubokými rozpočtovými schodky spolu s plánovanými splátkami dluhu se nadále promítaly ve vysoké výpůjční potřebě. Státní dluh tak vystoupal na konci letošního března na rekordních 2 997 mld. korun, když se od počátku roku zvýšil o 102 mld. korun a meziročně byl vyšší o 403 mld. (15,5 %). Dynamika růstu dluhu ve srovnání s počátkem loňského roku citelně zrychlila. Meziročně se letos významně zvýšila emisní činnost na domácím trhu[23] – čistá emise státních pokladničních poukázek (zahrnující výpůjčky v domácí měně i eurech) činila v přepočtu 93,5 mld. korun a čistá emise korunových středně a dlouhodobých dluhopisů se splatností nad 1 rok čítala 102,2 mld. korun[24] za 1. čtvrtletí 2023. Především vlivem výše uvedeného došlo k razantnímu navýšení vnitřního státního dluhu (meziročně o 380,5 mld. korun, z toho od počátku letošního roku o 199,4 mld.). Naopak korunová hodnota vnějšího dluhu se meziročně zásadně nezměnila a hlavně vlivem splátek krátkodobých zápůjček během 1. čtvrtletí 2023 poklesla o třetinu[25].

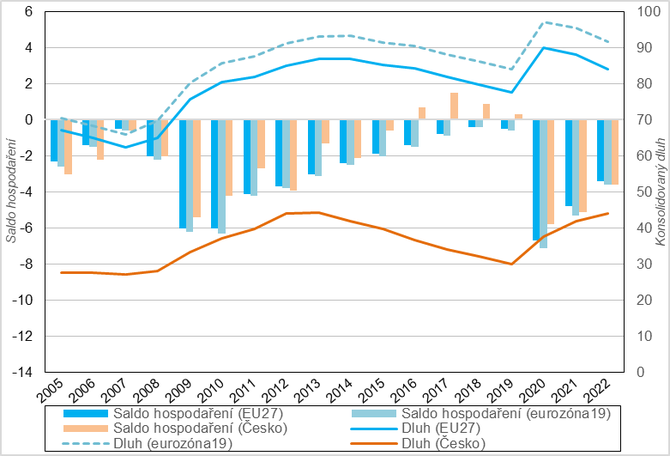

Sektor vládních institucí (VI) vykázal ve 4. čtvrtletí

hluboký schodek přesahující

100 mld. korun.

Růst příjmů VI táhly zejména vyšší sociální příspěvky, což dokládalo stále dobrou kondici trhu práce.

Vyšší výdaje souvisely primárně s posílením

sociálních dávek

a naturálních sociálních transferů, k růstu však přispěly takřka všechny

výdajové položky.

Celý sektor vládních institucí (VI) hospodařil ve 4. čtvrtletí 2022[26] s deficitem ve výši 103,8 mld. korun[27]. Horšího výsledku na sklonku roku bylo za dobu sledování dosaženo pouze v roce 2020. Přestože tempo meziročního růstu příjmů v posledním loňském kvartálu (+9,2 %) mírně převýšilo dynamiku výdajů (+8,9 %), celkový schodek se meziročně mírně prohloubil (o 7,0 mld. korun). Růst příjmů byl tažen zejména přijatými čistými sociálními příspěvky (+16,0 mld. korun), jejich dynamika však během loňského roku ve vazbě na mírné ochlazení trhu práce v ČR zvolňovala. Příjmy byly podpořeny také zvýšenými úroky plynoucími zejména z vyšších důchodů z vlastnictví (+15,3 mld.), pozitivně se projevily i běžné daně z důchodů a jmění (+12,3 mld., +10,6 %) či přijaté kapitálové transfery (+7,7 mld.). Prudce zmírnil přírůstek váhově významné položky obdržených daní z výroby a dovozu (+4,8 mld. korun), jejichž meziroční růst činil na konci roku jen 2,5 % (v 1. čtvrtletí 2022 ale 17,1 %). Projevilo se zde oslabení výběru spotřebních daní, zejména u pohonných hmot, ale i slábnoucí dynamika výběru DPH (navzdory akceleraci růstu spotřebitelských cen). Meziroční růst výdajové strany VI ve 4. čtvrtletí nejvíce zatížily vyplacené sociální dávky a naturální sociální transfery (+25,0 mld. korun, +9,1 %). Méně výrazný byl přírůstek výdajů na tvorbu hrubého kapitálu a čistého pořízení nevyráběných aktiv (+10,7 mld. korun), náhrad zaměstnancům (+10,5 mld.), placených důchodů z vlastnictví (+10,0 mld., takřka výhradně vlivem zvýšených úroků) a mezispotřeby (+8,9 mld. korun). Po sérii meziročních poklesů souvisejících s útlumem protipandemických výdajů se znovu obnovil růst vyplacených dotací (+3,9 mld. korun, +10,9 %).

Graf č. 20 Saldo hospodaření a konsolidovaný dluh sektoru vládních institucí v Česku, EU a eurozóně (v % HDP, roční úhrn, resp. stav k 31.12.)

Zdroj: Eurostat

Trend snižování deficitu sektoru vládních institucí se ve 2. pololetí ve většině zemí EU zastavil.

Zlepšování

kondice veřejných financí v EU i státech eurozóny (související s výrazným

útlumem mimořádných veřejných výdajů spojených s pandemií), patrné od

počátku roku 2021, se loni ve 2. pololetí zastavilo. Ve 4. čtvrtletí 2022 se

deficit hospodaření sektoru VI v Unii prohloubil na 4,5 % HDP, což

znamenalo nejslabší výsledek za posledních šest kvartálů[28].

Rovněž v Česku se vloni schodek prohloubil, byť svého dna dosáhl již ve

3. čtvrtletí (−4,6 % HDP) a na konci roku došlo k mírnému zlepšení

(−3,9 % HDP). I přes zhoršující se makroekonomickou situaci si ve 4.

čtvrtletí několik států v Unii uchovalo přebytek hospodaření – Dánsko (+3,3 %

HDP), Irsko (+1,3 %) a Bulharsko

(+0,9 %)[29].

Naopak s hlubokými schodky převyšujícími 7 % HDP se na konci loňského

roku potýkaly Maďarsko, Polsko, Rumunsko, Malta a Španělsko.

Míra zadlužení sektoru vládních institucí v zemích EU naopak stále klesala a na konci roku 2022 byla nejnižší od propuknutí pandemie.

V ČR meziroční růst míry zadlužení přetrvával. Oproti minimu z poslední konjunktury bylo zadlužení vyšší o více než 14 p. b.

I přes zhoršení deficitu hospodaření sektoru VI v řadě evropských zemí se míra zadlužení v celé EU dále snižovala. Ve 4. čtvrtletí 2022 dosáhla rovných 84 % HDP a byla tak nejnižší od počátku pandemie. V Česku činilo zadlužení sektoru VI na konci loňského roku 44,1 % HDP, oproti předchozímu kvartálu se mírně snížilo, o 1 p. b. (výhradně vlivem nominálního růstu HDP). Meziročně se ovšem míra zadlužení v tuzemsku zvýšila (+2,1 p. b.), podobný negativní trend byl mezi členskými státy EU patrný pouze v případě malých a minimálně zadlužených ekonomik Estonska i Lucemburska a dále též ve Finsku. V EU se ve shodném období míra zadlužení sektoru VI snížila (o rovná 4 p. b.), největší pozitivní posun (o více než 10 p .b.) zaznamenaly některé vysoce zadlužené státy (Řecko, Portugalsko, Kypr), ale také některé země s lepším stavem veřejných financí (Chorvatsko, Irsko). Naopak jen minimální zlepšení nastalo např. ve Francii (zadlužení zde stále přesahovalo 110 % HDP). Ve srovnání s minimální úrovní z posledního konjukturního období (2015 až 2019) byla na konci loňského roku míra zadlužení v EU vyšší o 6,3 p .b., v zemích současné eurozóny o 7,5 p. b. Horší tendenci než Česko (+14,1 p. b.) vykázaly již pouze Španělsko (+15 p. b.) a Francie (+16 p. b.). Naopak pod „předpandemickou“ úroveň zadlužení se již stačily vedle některých tradičně rozpočtově disciplinovaných zemí (Švédsko, Dánsko) dostat také Irsko, Chorvatsko, Kypr a Portugalsko.

[1] Pokud není uvedeno jinak, vycházejí všechny údaje týkající se státního rozpočtu z dat Ministerstva financí o pokladním plnění.

[2] Mírně nižší schodek SR byl zatím letos vykázán po očištění všech příjmů a výdajů souvisejících se společnými projekty ČR a EU (156,8 mld. korun). V 1. čtvrtletí 2022 dosahoval takto očištěný schodek 55,3 mld. korun.

[4] Míra plnění těchto výdajů (vzhledem k celoroční rozpočtované výši) byla letos na konci 1. čtvrtletí vyšší i ve srovnání s rokem 2021.

[5] Rozpočtová očekávání příjmů na rok 2023 vycházela z makroekonomické predikce MF z loňského srpna. Ta očekávala růst reálného HDP v letošním roce o 1,1 % spojený s velmi mírným navýšením reálných výdajů na konečnou spotřebu domácností (0,5 %). Nejnovější predikce MF (z dubna 2023) již analogicky předpokládá stagnaci HDP (+0,1 %) doprovázenou citelnějším útlumem spotřeby domácností (−2,7 %).

[6] Na očekávaném růstu souhrnných příjmů SR za rok 2023 (+18,7 %) by se měly zásadně podílet inkasa „sektorové“ daně u podniků z neočekávaných zisků a daně odvodu z nadměrných příjmů (prvotně odhadované na 100 mld. korun), dále např. navýšení očekávaných příjmů z emisních povolenek (na 82,5 mld.) a významně posílený převod z tzv. privatizačního účtu (na 45 mld.).

[7] Tento odvod (zdaněný 90% sazbou) představuje rozdíl mezi skutečným příjmem a stropem tržního příjmu z prodeje elektřiny nad stanovenou hranici (za období od 1. prosince 2022 do konce roku 2023).

[8]Od června do konce

září 2022 byla snížena sazba spotřební daně z benzínu a motorové nafty o 1,5

korun na 8,45 korun na litr. U nafty bylo toto opatření prodlouženo až do konce

roku 2023. Dle propočtů MF ČR měla mít tato daňová úprava v roce 2023

negativní dopad ve výši

8,7 mld. korun (tj. více než desetina z očekávaného letošního

inkasa).

[9] Ta se týká energetických, petrochemických a těžebních firem a zahrnuje rovněž velké banky.

[10] Celostátní inkaso DPFO (na úrovni všech veřejných rozpočtů) letos ovšem stále zaostávalo za úrovní z 1. čtvrtletí 2019 (o 8,5 %). Klíčovou roli zde sehrálo snížení daňového zatížení práce od roku 2021 (v souvislosti se zrušením tzv. superhrubé mzdy).

[11] Rozpočtově očekávaný meziroční pokles inkasa této daně byl potvrzen i dubnovými údaji, které zahrnují vyrovnání daně u části poplatníků (podávajících přiznání ve lhůtě do 3. dubna).

[12] Za 1. čtvrtletí získal SR na těchto příjmech jen 14 % celoročně plánované výše prostředků (v období od ledna do dubna 2023 pak 20 %).

[13] Zahrnují příjmy z rozpočtu Evropské Unie a z Finančních mechanismů EHP/Norska/Švýcarska.

[14] V současném miléniu rostly donedávna nejvíce v rámci 1. čtvrtletí výdaje SR v roce 2008 (+22,9 %).

[15] Úhrn měsíčních výdajů ve všech organizačních složkách státu tak mohl dosáhnout maximálně jedné dvanáctiny celkových výdajů SR stanovených dle schváleného zákona o SR z roku 2021. Na počátku roku došlo k omezení možnosti předfinancování některých běžných transferů a zásadně limitováno bylo rovněž použití i dalších zdrojů financování (např. mimorozpočtové zdroje – především nároky z nespotřebovaných výdajů z minulých let). To vedlo mj. k odkladu zbytných provozních výdajů i investic.

[16] Šlo o dubnové zálohy a u soukromých škol zálohy za celé 2. čtvrtletí. Loni byly v 1. čtvrtletí vyplaceny jen zálohy za leden až březen.

[18] Jejich výše činila 44,2 mld. korun a o 15 % přesáhla donedávna rekordní úroveň dotací z 1. čtvrtletí 2021, kdy vrcholila „protipandemická“ pomoc podnikům.

[19] Průměrný měsíční starobní důchod (bez souběhu

s ostatními důchody) tak letos v březnu dosáhl u mužů 20 723 korun, u

žen

18 290 korun. Díky zavedení „výchovného“ se významně snížil rozdíl

v úrovni důchodů mužů a žen. Sólo starobní důchod u žen zaostával za

úrovní mužů o 12 %. Relativní rozdíl důchodů mezi pohlavími byl tak mírně nižší

než v případě průměrných mezd.

[20] To vyjadřuje rozdíl mezi příjmy a výdaji na důchody ze SR. Ve výdajích nejsou zahrnuty náklady na správu systému důchodového pojištění.

[21] Nárok na podporu v nezaměstnanosti měla letos v březnu (podobně jako o rok dříve) necelá třetina registrovaných uchazečů o práci.

[22] Čisté výdaje odpovídají saldu rozpočtové kapitoly Státní dluh (č. 396).

[23] Ve srovnání s rekordní aktivitou v 1. čtvrtletí 2021 byla ovšem letos intenzita výpůjčních operací nižší (tehdy přesáhla čistá emise pouze u klíčového nástroje – středně a dlouhodobých dluhopisů – 200 mld. korun).

[24] Hodnota veškerých domácích státních dluhopisů v oběhu vzrostla o 15,7 % na celkových 2 805,3 mld. korun.

[25] Na celkovém státním dluhu se vnější zadluženost na konci března 2023 podílela jen 6,4 % (nejméně za posledních devatenáct let).

[26] Údaje o hospodaření vládních institucí za 1. čtvrtletí 2023 zveřejní ČSÚ 3. července 2023, Eurostat analogicky 21. července 2023. Detailnější zhodnocení tuzemského vývoje za 4. čtvrtletí 2022 i celý loňský rok je obsaženo v publikaci Analýza sektorových účtů:

https://www.czso.cz/csu/czso/cri/analyza-ctvrtletnich-sektorovych-uctu-4-ctvrtleti-2022

[27] Není-li uvedeno jinak, jsou údaje o hospodaření sektoru VI v ČR vyjádřeny bez sezónního očištění.

[29] V případě Bulharska se mohlo spíše jednat o krátkodobý výkyv, naopak Irsko i Dánsko vykazovaly přebytek hospodaření sektoru VI po celý loňský rok.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz