Rozpočtová dieta, aneb čekání na Godota?

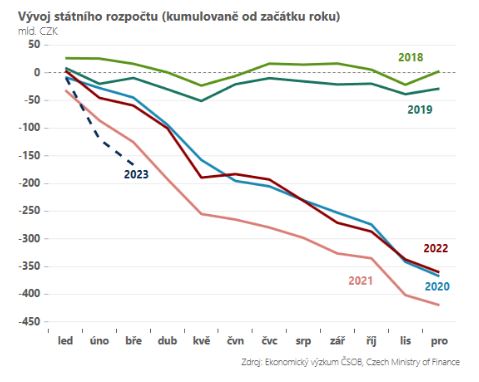

Tuzemská ekonomika vykazuje nadále výrazné nerovnováhy, přičemž od pandemického roku 2020 je zvláště varovný vývoj na straně veřejných financí. Nejinak tomu bylo i v prvních třech měsících tohoto roku, kdy schodek státního rozpočtu dosáhl rekordních 166 mld. To je více než polovina z plánovaného celoročního schodku 295. mld korun. Jak je to možné? Celkové příjmy sice ke konci března vzrostly o solidních 13 %, výdaje státního rozpočtu se však zvýšily o mohutných 37 %.

Plánovaný schodek těsně pod 300 mld. korun se zdá v tuto chvíli vcelku obtížně dosažitelný. I podle posledních komentářů ministra financí Stanjury je již nyní jasné, že příjmy z tzv. windfall tax, se kterými státní rozpočet kalkuloval ve druhé půli roku, budou podstatně nižší – až o 60 mld. oproti původním odhadům inkasa 85 mld. Výrazně nižší příjem lze očekávat především ze strany bankovního sektoru, kde byla očekávání nastavena zcela nerealisticky. Navíc státní rozpočet nepočítal ani s mimořádnou letní valorizací penzí (odhadem přibližně 19 mld.), která výrazně ovlivní rozpočty i v dalších letech.

Na druhou stranu, jistá úleva by pro výdajovou stranu rozpočtu měla přijít z titulu nižších cen plynu a elektřiny. Zvláště pokud by se vláda rozhodla snížit cenový strop, který může vzhledem k současným tržním cenám bránit rychlejšímu poklesu cen pro domácnosti a firmy – u zemního plynu je například cena zastropovaná na 128 EUR/MWh, nicméně jednoletý forward se na velkoobchodní burze aktuálně obchoduje o přibližně 80 euro levněji.

Velká očekávání zároveň vyvolává vládní úsporný balíček, který by měl být představen v květnu. Dle Zbyňka Stanjury by měla úsporná opatření přinést do státní kasy přibližně 70 mld. Na stole jsou změny DPH, seškrtání neinvestičních dotací nebo zrušení některých daňových výjimek.

Tato rozpočtová dieta by měla být prvním krokem ke stabilizaci veřejných financí. Je však dost dobře možné, že od současné vlády se již dalších významných kroků vzhledem k nastupujícímu volebnímu cyklu nedočkáme. Strukturální saldo tak může zůstat v hlubokém deficitu po delší dobu, zvláště zásluhou výdajové strany, která se utrhla ze řetězu – zatímco mezi lety 2019-2022 narostly daňové příjmy o 100 mld., běžné výdaje vyskočily o 400 mld. (!). A to je samozřejmě problém i z pohledu měnové politiky, jak ostatně upozorňuje ČNB, pro kterou představuje expanzivní fiskální politika významný proinflační impuls.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz