Další rekordní zisky letos nebudou. Nový trend?

Bank of America poukazuje na to, že analytici pro letošní rok už nečekají rekordně vysoké marže obchodovaných firem. Jinak řečeno, očekávání na této rovině klesají. Podobně jako u valuačních násobků je to ale taková věc, u které je dobré mít trochu historické a ekonomické perspektivy.

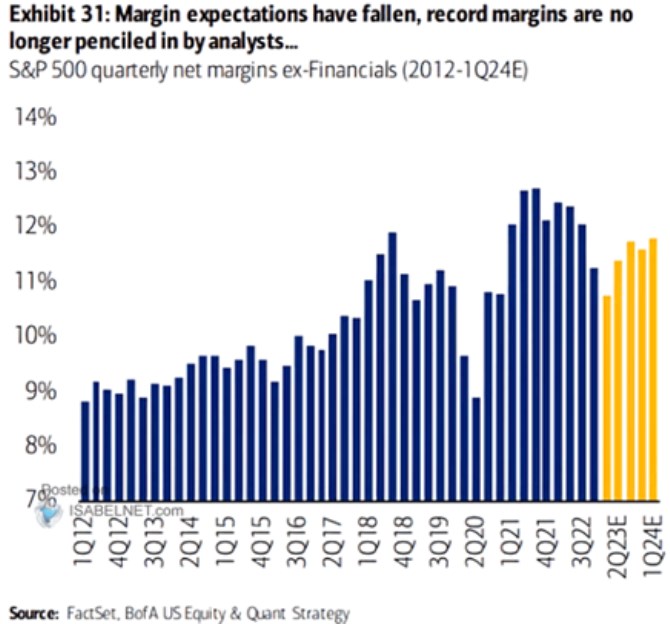

Vývoj historických marží firem obchodovaných na americkém trhu a „konsenzuální“ predikce pro následující rok ukazuje graf. Není tomu zase tak dávno, co byly žluté sloupce na dosud nevídaných výškách. Došlo tak k jejich znatelné korekci. Nicméně je také zřejmé, že podle predikcí by se marže měly stále pohybovat na historicky hodně vysokých úrovních.

Zdroj: Twitter

Tehdy ale šlo o prostředí relativně utlumeného růstu s relativně vysokou nezaměstnaností. Podle zmíněných úvah firmám v konečném důsledku vyhovovalo, protože růst tržeb sice mohl být vyšší, ale na straně zisků to bylo více než kompenzováno nízkými mzdovými tlaky (danými vyšší nezaměstnaností)*. Nyní se pohybujeme v situaci značně rozdílné: Růst nominálního produktu je vysoko, nezaměstnanost zase mimořádně nízko. Ale jak ukazuje graf, doposud to trend rostoucích marží nezlomilo. Až ony žlutě vyznačené predikce na možný zlom.

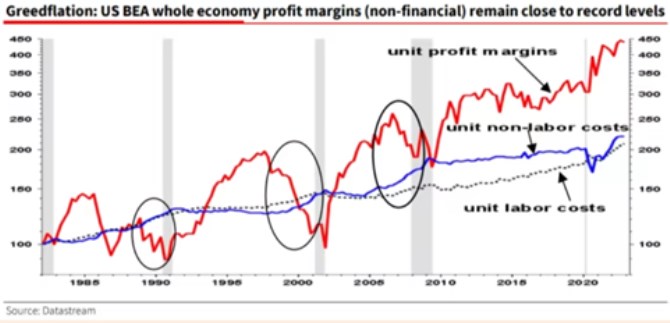

V tuto chvíli není ani zdaleka jasné, zda by tento zlom byl pouze cyklické povahy, či by šlo o něco strukturálnějšího. V takovém případě by zřejmě muselo dojít k výraznější změně na trhu práce. S tím, že pár kroků tímto směrem bylo již učiněno a zdá se, že firmy nejen v USA musí svým zaměstnancům nabízet celkově více, než tomu bylo zvykem. Každopádně výše uvedený graf může trochu zastírat, to, v jakých extrémech se marže z dlouhodobého hlediska pohybují – viz červená křivka v druhém grafu**

Zdroj: Twitter

*Z pohledu hodnoty akcií pak prostředí po finanční krizi přinášelo i velmi nízké sazby a celkovou požadovanou návratnost. Svým způsobem tak z hlediska akcií šlo o to nejlepší z nejlepšího – velmi přívětivý poměr požadované návratnosti k růstu zisků.

**V grafu je i vývoj jednotkových nákladů práce ULC, o kterých jsem psal i v pondělí. Jejich vývoj relativně k prodejním cenám může být ukazatelem toho, jak se o plody produkce dělí zaměstnanci a firmy. Ale v článku jsem nepřesně hovořil pouze o ULC.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři