Realitní investory trápí nízká likvidita dluhopisů, přesouvají se k zpětným odkupům

Držitelé dluhopisů evropských realitních společností nacházejí v poslední době jediného kupce svých cenných papírů, a to společnosti samotné. S velkým pesimismem v tomto sektoru je kupců nedostatek a nemovitosti se staly jedním z nejméně likvidních koutů evropského úvěrového trhu. Zpětné odkupy dluhopisů společností jako CPI Property Group SA, Aroundtown SA a švédské Heimstaden Bostad AB se proto setkaly s intenzivní poptávkou investorů.

Všechny tři společnosti nakonec odkoupily více dluhu, než původně plánovaly. V případě CPI, která vlastní kancelářské budovy v Berlíně, Praze a Varšavě, byly nabídky na prodej téměř trojnásobkem původně plánované částky.

Tyto transakce byly tak populární, protože i přes velké slevy mohou tímto způsobem držitelé dluhopisů pravděpodobně získat vyšší částku než prodeji na sekundárním trhu. V Evropě totiž již i realitní firmy s nejvyšším ratingem nevypadají příliš lákavě.

"To je jediná nabídka, která tu byla," řekl Andrea Seminara, výkonný ředitel společnosti Redhedge Asset Management, s odkazem na zpětné odkupy společností. "Pokud některé investiční společnosti chtějí z tohoto sektoru vystoupit a nepodařilo se jim to, chtěly by svou expozici alespoň snížit."

Na pozadí prudce rostoucích úrokových sazeb a neobsazených nemovitostí v souvislosti s přechodem na hybridní práci se po nedávných otřesech v bankovním sektoru staly komerční nemovitosti ohniskem zájmu. Titáni v oboru, jako je Paul Marshall, zakladatel společnosti Marshall Wace, varují, že toto odvětví může čelit příští krizi důvěry.

"Klíčovým rizikem pro realitní společnosti je refinancování," napsali ve středu ve své zprávě analytici Barclays. "Severské banky a německé banky specializující se na korporální reality by mohly být slabými místy, zejména pokud se objeví systémová rizika."

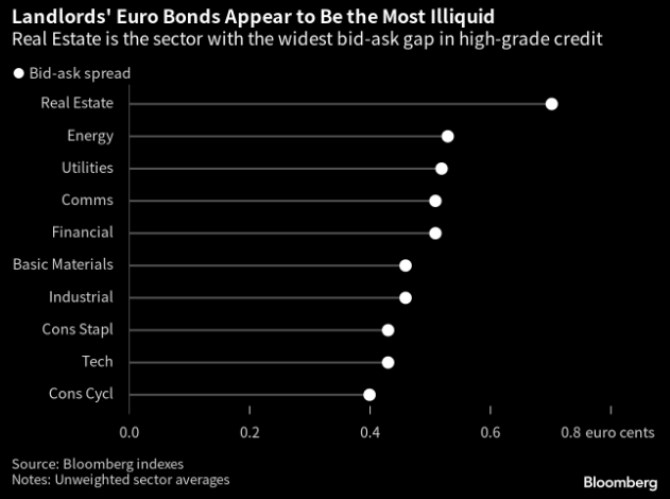

Ukazatel likvidity, který ukazuje rozdíl mezi cenami, za které chtějí obchodníci nakupovat, a cenami, za které chtějí prodávat, je podle údajů agentury Bloomberg v realitách mnohem větší než ve všech ostatních sektorech.

Přesto mohou společnosti ušetřit miliony na budoucích nákladech na dluh, protože mají příležitost zaplatit výrazně nižší cenu, než je nominální hodnota, kterou by musely zaplatit při splatnosti dluhopisů v příštích několika letech.

"Odkup dluhu s těmito slevami se zdá být výnosnější než provozování hlavní činnosti, kterou je investování do nemovitostí," uvedl Shanawaz Bhimji, vedoucí výzkumu korporátních dluhopisů v ABN Amro Bank NV. Finanční ředitel CPI David Greenbaum nicméne uvedl, že většina investorů je ochotna prodávat pouze za mnohem vyšší cenu, než je minimální úroveň odkupu, což naznačuje, že dluhopisy jsou na sekundárním trhu špatně oceněny.

„Vzhledem k neutěšeným titulkům není překvapivé, že se mnozí investoři chtějí tendru zúčastnit, ale spready se nám zdají široké, zejména vzhledem k nedávnému poklesu implikované volatility úrokových sazeb. Možná je tedy na uzamykání ztrát příliš brzy," řekl Bhimji z ABN.

Zdroj: Bloomberg

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Dluhopisy:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz