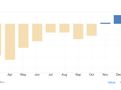

Výrobní ceny v průmyslu a zemědělství vykázaly v březnu výrazné zpomalení svého meziročního růstu

Výrobní ceny v průmyslu a zemědělství vykázaly

v březnu výrazné zpomalení svého meziročního růstu.

Meziroční růst výrobních cen v tuzemském průmyslu klesl

z únorových 16,0 % na 10,2 %, zatímco trh očekával zpomalení na úroveň

11,3 %.

V meziměsíčním vyjádření cen průmyslových výrobců klesly o

celé 1 %, tahounem poklesu byly zejména ceny elektřiny, koksu a ropných

produktů, a také ceny v chemickém průmyslu.

Meziroční růst výrobních cen v zemědělství se propadl

z únorových 22,2 % na 11,6 %, když v rostlinné výrobě výrobní ceny

vzrostly meziročně již zcela nepatrně.

Výrobní ceny v tuzemském průmyslu zaznamenaly v březnu

šesté zpomalení meziročního růstu v řadě, konkrétně z 16,0 % na 10,2 %,

když finanční trh očekával zmírnění růstu cen na úroveň 11,3 %.

Za celé první čtvrtletí výrobní ceny v tuzemském průmyslu

vzrostly meziročně o 15 %.

ČNB ve své prognóze z počátku února očekávala, že ceny

průmyslových výrobců v letošním prvním čtvrtletí vzrostou meziročně

v průměru o 11,5 % poté, co v loňském závěrečném čtvrtletí vzrostly

meziročně o 21,8 %.

Růst cen v tuzemském průmyslu tak za celé letošní první

čtvrtletí sice překonal prognózu centrální banky, zpomalení meziročního růstu

v samotném březnu ale bylo markantní.

Meziroční zpomalení růstu výrobních cen v tuzemském průmyslu

táhly jednak ceny elektřiny, plynu, páry a klimatizovaného vzduchu, a dále také

výrazné zpomalení meziročního růstu cen ve zpracovatelském průmyslu.

V případě zpracovatelského průmyslu meziroční růst cen

v březnu zpomalil v naprosté většině odvětví a lze tedy konstatovat,

že zmírnění cenových tlaků je patrné opravdu napříč zpracovatelským průmyslem.

V případě potravinářského průmyslu meziroční růst výrobních

cen zpomalil z únorových 27,0 % na 23,4 %

Vývoj cen v zemědělství naznačuje, že by tempo růstu cen

v potravinářském průmyslu mělo klesat i v dalších měsících, což by se

mělo promítnout i do cen pro koncové spotřebitele.

V případě zemědělských výrobců meziroční růst výrobních cen

v březnu zpomalil z 22,2 % na 11,6 %.

V rostlinné výrobě meziroční růst výrobních cen

v březnu klesl z 12,1 % na pouhých 1,4 %.

Živočišná výroba hlásí zpomalení meziročního růstu výrobních cen

z 37,2 % na 29,6 %.

ČNB ve své únorové prognóze počítala pro letošní první čtvrtletí

s meziročním růstem cen v zemědělství o 12,5 % po růstu 28,1 %

vykázaném v loňském závěrečném čtvrtletí.

Skutečný meziroční růst výrobních cen v tuzemském

zemědělství v letošním prvním čtvrtletí činil 19,4 %.

Tendence ke zpomalení meziročního růstu výrobních cen

v tuzemském průmyslu by měla pokračovat, již v dubnu lze čekat

zpomalení do jednociferné oblasti.

Ke zpomalení meziročního růstu výrobních cen

v průmyslu by měl přispět vývoj cen komodit, silnější koruna a vysoká

srovnávací základna, kterou představuje vývoj výrobních cen v loňském

prvním pololetí.

Pokles cen energií a komodit obecně by měl vést k dalšímu

zpomalení růstu výrobních cen také v případě zemědělství.

Růst výrobních cen v průmyslu i zemědělství sice

v prvním čtvrtletí překonal odhady ČNB, samotný březen ale hlásí razantní

pokles meziročního růstu výrobních cen.

Aktuální čísla o vývoji výrobních cen jsou argumentem proti

zpřísnění měnové politiky ČNB, zároveň ale asi nijak neposunou názor bankovní

rady, která nechce nijak uspěchat první snížení úrokových sazeb.

Sdílím názor, že ČNB dvoutýdenní repo sazbu ponechá beze změny

po celé první pololetí 2023.

Ve druhé polovině 2023 by měla přijít na pořad debata o zahájení

postupného snižování úroků s tím, jak inflace v české ekonomice

klesne na jednociferné úrovně a kurz koruny bude dle všeho silnější, než ČNB

předpokládala.

První snížení úroků ČNB ale může přijít nejdříve počátkem letošního

podzimu, vyloučit samozřejmě nelze pozdější načasování tohoto kroku.

Radomír Jáč

Radomír Jáč působí na kapitálových trzích již dvacet let, a to s praxí na pozici hlavního analytika v předních investičních bankách a asset management společnostech aktivních na středoevropských trzích. Profesně pokrývá makroekonomický vývoj včetně měnové a rozpočtové politiky, vývoj měnových kurzů či výnosů vládních dluhopisů, především ve středoevropském regionu (včetně české ekonomiky) a v eurozóně. Vystudoval VŠE v Praze se zaměřením na hospodářskou a sociální politiku, ekonomické teorie a finanční trhy. Volný čas dělí mezi své nejbližší, běh a literaturu.

Generali Investments CEE, investiční společnost, a.s.

nabízí individuálním investorům a institucím komplexní produkty a služby v oblasti kolektivního investování a investičního managementu. Spravuje české podílové fondy vedené v českých korunách a irské investiční fondy nabízené v CZK, EUR a PLN. Nabídku přímých investic individuálních investorů do široké škály podílových fondů doplňuje nabídka produktů pravidelného investování, investičních programů a produktů životního cyklu. Mezi hlavní institucionální klienty patří pojišťovací a zajišťovací společnosti a penzijní fondy a současně obhospodařuje aktiva nejvýznamnějších částí Generali CEE Holding B.V. Společnost působí na trhu od roku 1991 a podle údajů Asociace pro kapitálový trh ČR je největším správcem aktiv v České republice. Její aktiva ve správě přesahují 289 mld. Kč. Řadí se tak mezi vedoucí firmy rovněž v regionu střední a východní Evropy.

Generali Investments CEE je součástí skupiny Generali, nezávislé italské finanční skupiny se silnou mezinárodní působností, která vznikla v roce 1831. Skupina Generali patří mezi přední světové pojišťovny s předepsaným pojistným 70 miliard euro (v roce 2016). Ve více než 60 zemích světa zaměstnává 74 tisíc odborníků. Skupina Generali zaujímá vedoucí postavení na trzích západní Evropy. Stále významnější pozici získává v Asii a také v regionu střední a východní Evropy. V 10 zemích tohoto regionu je skupina Generali jedním z předních poskytovatelů pojištění prostřednictvím holdingové společnosti Generali CEE Holding B.V.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Výrobní ceny v průmyslu vykázaly v červnu další zpomalení svého meziročního růstu, ceny v zemědělství prohloubily svůj dvouciferný meziroční pokles

- Výrobní ceny v průmyslu vykázaly v červenci další zpomalení svého meziročního růstu a ceny v zemědělství dále prohloubily svůj dvouciferný meziroční pokles

- Výrobní ceny v průmyslu a zemědělství vykázaly v březnu výrazné zpomalení svého meziročního růstu

- Výrobní ceny v průmyslu a zemědělství vykázaly v dubnu další výrazné zpomalení svého meziročního růstu

- Výrobní ceny v průmyslu vykázaly v srpnu mírné zrychlení svého meziročního růstu: šlo o první zrychlení od loňského září

- Meziroční růst cen výrobců v tuzemském průmyslu vykázal letos v lednu nejsilnější meziroční růst za uplynulých 30 let

- Meziroční růst výrobních cen v průmyslu se v září vrátil ke zpomalení, jež bylo o něco výraznější, než očekával finanční trh.

- Meziroční růst výrobních cen v průmyslu se v září vrátil ke zpomalení, jež bylo o něco výraznější, než očekával finanční trh

Prezentace

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…

29.01.2025 Xiaomi má nový bestseller. Je extrémně nadupaný a

28.01.2025 České firmy stále častěji místo banky…