Medvěd se nažral, býk zůstává celý

Cyklicky se trh může chovat jedním způsobem, na straně dlouhodobého trendu jiným. Vlk se pak někdy nažere a koza zůstane celá. Nebo v terminologii bližší akciovému trhu uvidíme nažraného medvěda a celého býka. Jemu pomáhá stále mimořádně velká ochota platit za současné i očekávané budoucí zisky.

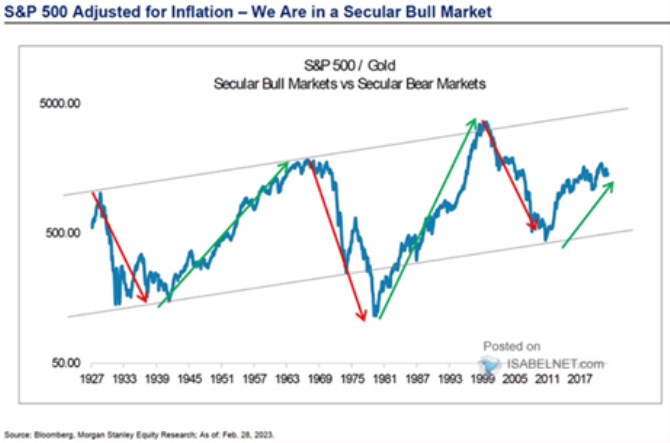

1. Býk netknut: Morgan Stanley v komentáři k následujícímu grafu píše, že americké akcie se nachází v dlouhodobém býčím trhu. Krátkodobě přitom na trhu panuje medvěd (tento týden jsem tu ukazoval na pár indikátorů medvědího dna). Ve výsledku tedy onen nasycený brtník a zároveň netknutý býk.

Zdroj: Twitter

Výše ukázaný graf má popisovat chování cen akcií upravených o inflaci. Podle detailnějšího pohledu tato úprava proběhla tak, že ceny akcií jsou brány relativně k cenám zlata. O tom, co taková úprava vlastně říká, by se ale podle mne dalo docela diskutovat. Možná by spíše mohlo jít o indikátor toho, jak se mění náklonnost investorské veřejnosti k finančním vs. reálným aktivům. S tím, že někdy od roku 2011 roste relativní atraktivita první skupiny. A pokud by měla přetrvat gravitace pásma zobrazeného v grafu, mají před sebou akcie relativně ke zlatu ještě dlouhou jízdu.

2. Zisky ceněny jako málokdy předtím: Pokud vím, tak Morgan Stanley hovoří o dlouhodobém býčím trhu na akciích i v tradičnějším slova smyslu (v kombinaci s cyklickým medvědem). K tomu bych rád připomněl včerejší úvahu, ve které jsme se dívali na tzv. PEG. Tedy poměr PE k dlouhodobějšímu (pětiletému) očekávanému růstu zisků. U amerických akcií se nyní na této rovině pohybujeme v extrémech, PEG je mimořádně vysoko. Což je konkrétně dáno stále poměrně vysokým PE (poměrem cen a současných zisků) a znatelně klesajícím dlouhodobějším růstovým očekáváním.

Dá se tedy říci, že investoři očekávají prudké zvýšení tempa růstu zisků po pěti letech. Nebo (a to spíše) jsou na trhu velmi nízko rizikové prémie. Tedy: Kvůli nim jsou investoři ochotni platit hodně za zisky současné (vysoká PE). A mimořádně hodně za zisky v následujících pěti letech (mimořádně vysoký PEG).

Ovšem nízké rizikové prémie jsou v současném značně nestandardním ekonomickém prostředí, mírně řečeno, kontra-intuitivní. K vysvětlení nepomáhají ani grafy podobné tomu následujícímu. Ten ukazuje celkový investiční sentiment, který se sice již řadu čtvrtletí zvedá, ale z extrémně nízkých hodnot. A celkově je stále dost nízko. Nicméně čísla hovoří jasně – ona faktická ochota platit za současné a očekávané zisky (formulovaná jako nízká averze k riziku*) je stále vysoká.

Zdroj: Twitter

*Tato ochota je dána i bezrizikovými výnosy. Ovšem výnosy vládních dluhopisů jsou dnes mnohem výše než dříve. A to by samo o sobě mělo zmíněnou ochotu snižovat, ne zvyšovat.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz