Týdenní zprávy 10.04.2023 - 14.04.2023

Klíčové události a ukazatele

| CZ - | Spotřebitelské ceny v březnu vzrostly o 0,1 % m/m a o 15 % r/r | ||||||||||||||||

| DE - | Spotřebitelské ceny v březnu finálně vzrostly o 0,8 % m/m a o 7,4 % r/r | ||||||||||||||||

| PL - | Spotřebitelské ceny v březnu finálně vzrostly o 1,1 % m/m a o 16,1 % r/r | ||||||||||||||||

| US - | Spotřebitelské ceny v březnu vzrostly o 0,1 % m/m a o 5 % r/r | ||||||||||||||||

Očekávané události a ukazatele

| CZ - | Index cen průmyslových výrobců (březen) | ||||||||||||||||

| EZ - | Index ekonomického sentimentu ZEW (duben) | ||||||||||||||||

| EZ - | Indexy PMI ve výrobním sektoru a ve službách (duben) - předběžný odhad | ||||||||||||||||

| US - | Data z trhu nemovitostí (březen) | ||||||||||||||||

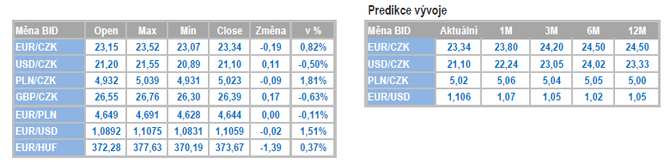

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

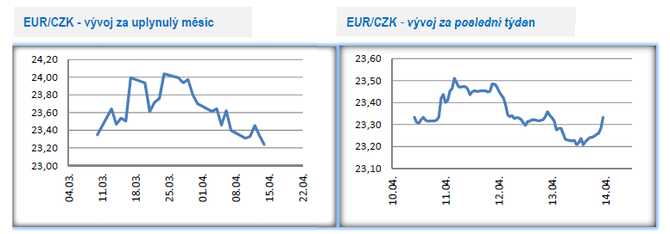

Vývoj EUR/CZK

• Posilování koruny v letošním roce zatím nebere konce. Vůči euru ve čtvrtek koruna posílila pod hladinu 23,30 CZK/EUR, vylepšila tak svoje letošní maxima a zároveň se pohybuje na nejsilnějších hodnotách od července 2008. Koruna však výrazně neposiluje pouze vůči euru, ale i vůči americkému dolaru, britské libře či polskému zlotému. V případě dvou posledně jmenovaných měn se nachází v blízkosti svých historických maxim.

• Oslabení koruny k hladině 24 CZK/EUR v polovině března se ukázalo jako krátkodobé, když nervozita na finančních trzích kvůli pádu amerických bank a převzetí Credit Suisse rychle odezněla. Březen však zároveň naplno ukázal, jak moc je letošní posilování koruny svázáno s optimismem na finančních trzích. Stačí, když na trzích dojde poklesu optimismu a zvýšení rizikové averze a koruna začne prudce oslabovat.

• Další posílení koruny vyloučit nelze. Hladina 23 CZK/EUR a vlastně i historické maximum koruny z července 2008 – 22,863 CZK/EUR, už jsou poměrně blízko. Duben navíc bývá měsícem, kdy se rizikovým aktivům většinou daří. Mějme však na paměti, že s každým dalším posílením koruny se její apreciační potenciál do určité míry vyčerpává. A také skutečnost, že koruna je nyní extrémně citlivá na pozitivní sentiment na finančních trzích. Stačí návrat rizikové averze na trhy a máme zde opakování března. Stále pravděpodobnější vstup USA do hospodářské recese ve druhé polovině roku, negativní dopady extrémně rychlého zvyšování úrokových sazeb na obou stranách Atlantiku, možné oživení problémů ve finančním sektoru v USA. To jsou namátkou rizika, která mohou pozitivní sentiment na finančních trzích obrátit velmi rychle o 180 stupňů a tím pádem i kurz koruny.

• Z domácích makroekonomických statistik v tomto týdnu poutala pozornost především březnová spotřebitelská inflace (+0,1 % m/m a +15 % r/r). Po inflační smršti na začátku letošního roku došlo v březnu již jen k marginálnímu meziměsíčnímu růstu cenové hladiny. Inflační impuls od energií a potravin se zdá být již vyčerpán. Ceny energií nemají momentálně prostor k dalšímu růstu. A i ceny potravin jsou podle nás blízko vrcholu (sezónnost, kontroly cen potravin od ÚOHS a globální index cen potravin FAO), ačkoliv březen přinesl překvapení meziměsíčního růstu cen potravin.

• V průběhu 2. čtvrtletí lze očekávat pokračující zpomalování spotřebitelské inflace. Pokud vyjdeme z předpokladu, že v nadcházejících měsících budou spotřebitelské ceny meziměsíčně stagnovat, tak meziroční inflace zamíří pod 10 % již v červnu. V souhrnu za celý letošní rok se může růst cenové hladiny pohybovat kolem 10 % (riziko odhadu zůstává vysoké). Rizikem pro pomalejší ústup inflace z vysokých hodnot je sekundární inflační vlna, když v návaznosti na vysoké ceny energií a zvyšování mezd může docházet k dalšímu zdražování a testování toho, co spotřebitel snese. Proinflačním rizikem je i situace na domácím pracovním trhu, kde navzdory probíhající mělké hospodářské recesi nedošlo k citelnějšímu nárůstu nezaměstnanosti.

• Nízkou nezaměstnanost dokumentují březnová čísla z domácího pracovního trhu. Podíl nezaměstnaných osob poklesl na 3,7 % z únorových 3,9 %. Za poklesem nezaměstnanosti stály dominantně pozitivní sezonní faktory s otevíráním pozic v zemědělství, stavebnictví a ve službách. Mírně (1,4 tis.) se zvýšil i počet volných pracovních míst na 284,5 tis. Pracovní trh přestál mělkou recesi tuzemské ekonomiky až nad očekávání dobře a s nástupem jara nyní není příliš pravděpodobné, že by se nezaměstnanost začala zvyšovat.

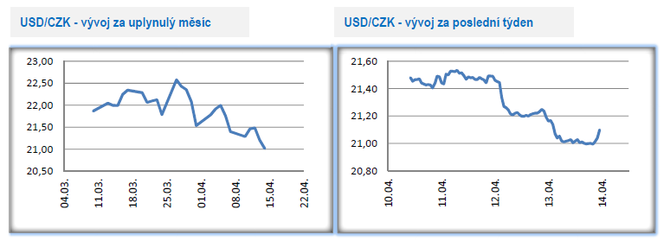

Vývoj USD/CZK

• Koruna vůči dolaru v tomto týdnu výrazně posílila až těsně nad úroveň 21 CZK/USD. Jedná se o nejsilnější hodnoty koruny od června 2021. Posílení koruny bylo kombinací posilování české měny vůči euru a vývoje na eurodolaru. Více k vývoji dolaru v oddílu EURUSD.

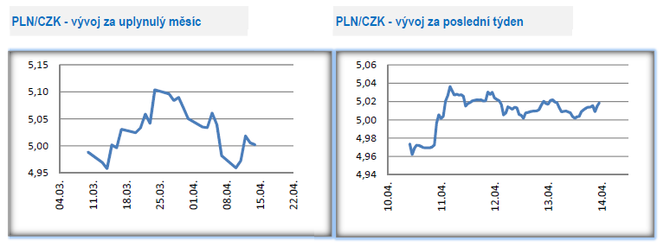

Vývoj PLN/CZK

• Koruna vůči polskému v tomto týdnu oslabila a obchodování se vrátilo nad hranici 5 CZK/PLN.

• Z makroekonomických statistik pro Polsko byl zveřejněn únorový běžný účet platební bilance, který překvapil výraznějším přebytkem (2,6 mld. eur), než se čekalo (450 mil. eur) a únorový zahraniční obchod. Přebytek přitom dosáhl rekordní výše 2,2 mld. eur, když vývoz prudce vzrostl (další nárůst dodávek zejména v automobilovém sektoru a také v souvislosti s rostoucími cenami potravin) a dovoz naopak klesl. Zveřejněn byl také meziměsíční vývoj v polském průmyslu, kdy únorová produkce po předchozím poklesu vzrostla o 0,7 %. V pátek byla zveřejněna finální spotřebitelská inflace za březen (+1,1 % m/m a +16,1 % r/r).

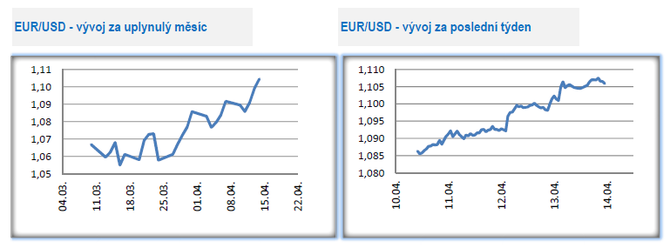

Vývoj USD/EUR

• Evidentní zpomalování inflace (CPI i výrobní PPI) v USA zároveň jasně signalizuje konec cyklu zvyšování úrokových sazeb v USA. Tato období jsou obvykle spojena s oslabováním dolaru a i v současnosti vidíme oslabování americké měny a to nejen vůči euru, ale i vůči dalším měnám (pokles dolarového indexu). Paralelně dochází k narovnávání úrokového diferenciálu mezi eurem a americkým dolarem – posilování eura. Navzdory tomu však zůstáváme směrem k dalšímu oslabování dolaru spíše skeptičtí. Vycházíme z předpokladu, že velmi vysoké úrokové sazby a finanční napětí v USA se začnou postupně promítat do zhoršení pozitivního sentimentu na finančních trzích, což je obvykle prostředí, ve kterém se více daří dolaru jako tzv. „safe haven currency“ měně. Rovněž předpokládáme, že pravděpodobná hospodářská recese v USA ve druhé polovině roku začne negativně dopadat i na ekonomiku eurozóny (spillover efekt) a tím pádem i na kurz eura.

Informace obsažené v tomto dokumentu jsou poskytovány společností AKCENTA CZ a.s. a slouží výhradně pro informační účely. Nejedná se o žádnou pobídku k nákupu či prodeji měn, finančních nebo kapitálových nástrojů. AKCENTA CZ a.s. poskytuje tyto informace v dobré víře ze zdrojů, které považuje za důvěryhodné. Zároveň nečiní žádné prohlášení ohledně přesnosti nebo úplnosti těchto informací a nepřebírá za obsah těchto informací žádnou právní zodpovědnost ani za případnou ztrátu nebo škodu, kterou by klient mohl utrpět. Bez předchozího souhlasu AKCENTA CZ a.s. nelze tento dokument ani jeho části kopírovat nebo dále šířit. (c) AKCENTA CZ a.s.

Informace obsažené v tomto dokumentu jsou poskytovány společností AKCENTA CZ a.s. a slouží výhradně pro informační účely. Nejedná se o žádnou pobídku k nákupu či prodeji měn, finančních nebo kapitálových nástrojů. AKCENTA CZ a.s. poskytuje tyto informace v dobré víře ze zdrojů, které považuje za důvěryhodné. Zároveň nečiní žádné prohlášení ohledně přesnosti nebo úplnosti těchto informací a nepřebírá za obsah těchto informací žádnou právní zodpovědnost ani za případnou ztrátu nebo škodu, kterou by klient mohl utrpět. Bez předchozího souhlasu AKCENTA CZ a.s. nelze tento dokument ani jeho části kopírovat nebo dále šířit. (c) AKCENTA CZ a.s.

Miroslav Novák

Vystudoval obor Finance na Vysoké škole ekonomické v Praze a Finance a finanční služby na Vysoké škole finanční a správní. Zkušenosti v oblasti bankovnictví načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti AKCENTA. K oblastem jeho zájmu patří především problematika měnových kursů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 46 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz/

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz