Evropské banky, fondy peněžního trhu a možnost reverzního repa

Hlavní ekonom ECB Philip Lane se ve své nedávné přednášce o inflaci zaměřil i na téma bank, jejich financování a stav depozit. Ukázal, že se i evropské banky potýkají s odlivem depozit, který zhruba odpovídá sílící emisi bankovního dluhu. Vidět je i větší zájem o fondy peněžního trhu. U nich bychom však se zavedením obdoby reverzního repa Fedu nepočítali. ECB k tomu má své důvody.

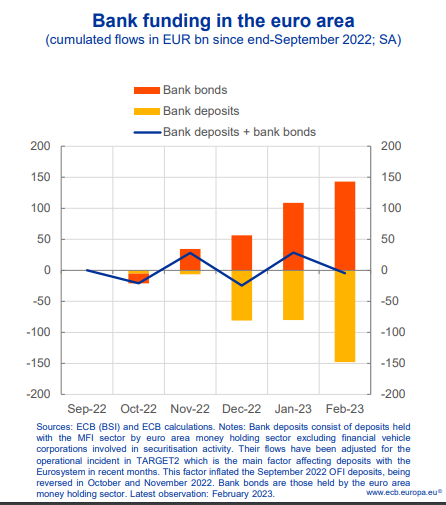

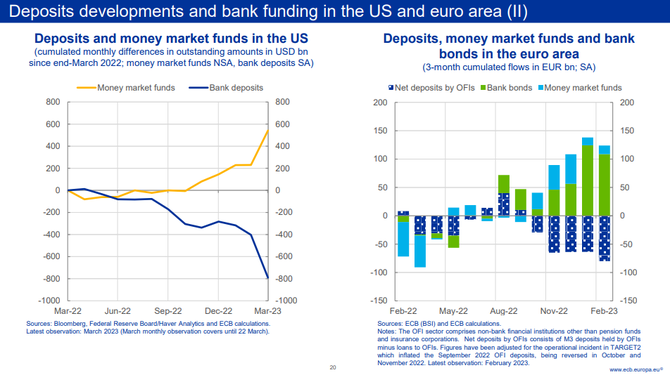

Lan srovnal i evropskou situaci s americkou. Graf vlevo ukazuje srovnání odlivu depozit z amerických bank a nárůst aktiv ve správě fondů peněžního trhu. V případě Evropy (pravý graf) je vidět pokles depozit u nebankovních finančních institucí, zájem je především o dluhopisy bank a zlepšila se i situace fondů peněžního trhu.

Na tyto fondy se v nedávném textu – nepřímo – zaměřila členka Výkonné rady ECB Isabel Schnabelová. Bylo to součástí proslovu, v němž se zamýšlí nad budoucností měnové politiky, konkrétně nad možností řízení krátkých úrokových sazeb v prostředí poklesu bilance centrální banky.

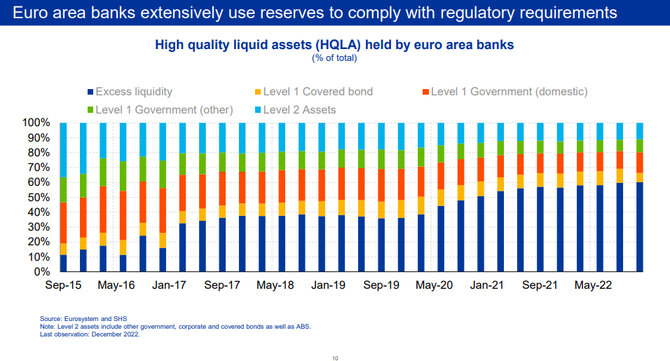

Schnabelová upozornila, že poptávka evropských bank po objemu držených rezerv je nejistá. Je však možné, že budou raději držet přebytek rezerv, jako je tomu ve Spojených státech nebo ve Švédsku. Důvodem mohou být regulace, včetně držení vysoce likvidních a bezrizikových aktiv, kde jsou rezervy zářným příklad, dokonce aktuálně s největším podílem. Dalším je obezřetnostní poptávka spojená s případným výběrem depozit.

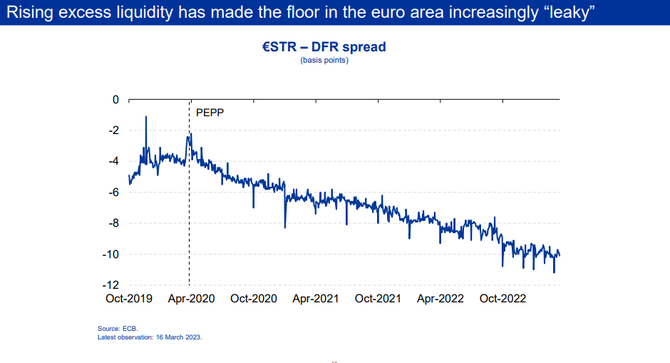

Nejistota spojená s poptávkou po rezervách může stát i za schopností a ochotou distribuce rezerv nejen mezi bankami, ale i bankami a nebankovními subjekty. Nastavené pásmo sazeb, kde je depozitní nejnižší, totiž nemusí pokaždé vydržet. Zejména v případě přebytku likvidity díky QE se krátkodobé sazby jako ESTR dostaly pod nastavenou úroveň depozitní sazby. Děje se tak například tehdy, pokud si banky půjčují likviditu od nebankovních subjektů nemajících účet u centrální banky a „účtují si“ spread za zprostředkování.

V takovém případě by ECB mohla zavést reverzní repo, které by zafungovalo jako nejspodnější hranice úrokového pásma zabraňující tomu, že se sazby dostanou na nižší úrovně, než je chce centrální banka mít. Šlo by o nástroj, do kterého by měly přístup právě nebankovní instituce (např. fondy peněžního trhu), čímž by se zlepšila jejich pozice a sazby byly udrženy v pásmu.

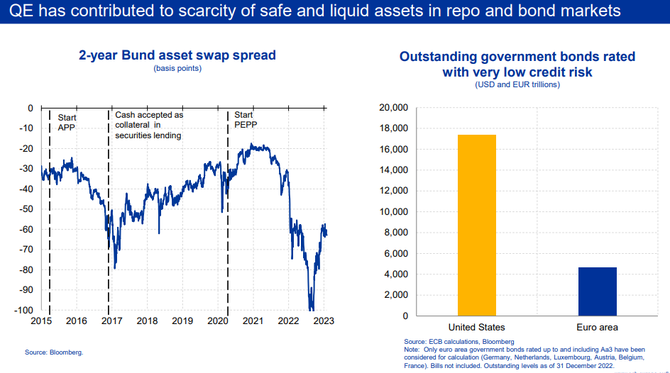

ECB by ale musela držet dostatečně velké množství bezrizikových a likvidních aktiv použitelných jako kolaterál. Zde by mohl vzniknout problém ohledně dostupnosti těchto aktiv na trhu, jelikož je jejich „volný“ objem významně menší než v USA. To samo má pak vliv i na „hladké“ fungování daného trhu s ohledem na jeho likviditu a cenotvorbu. Evropská varianta reverzního repa ve stylu Fedu tak pro ECB nevypadá jako nejlepší volba, což může mít vliv i na jejich atraktivnost s ohledem na výnos. Ostatně už dnes vidíme, že trh dává přednost například bankovním dluhopisům.

Zdroj: ECB