Nezaměstnanost vs. inflace, o pětinu nižší spotřeba a finanční rezerva

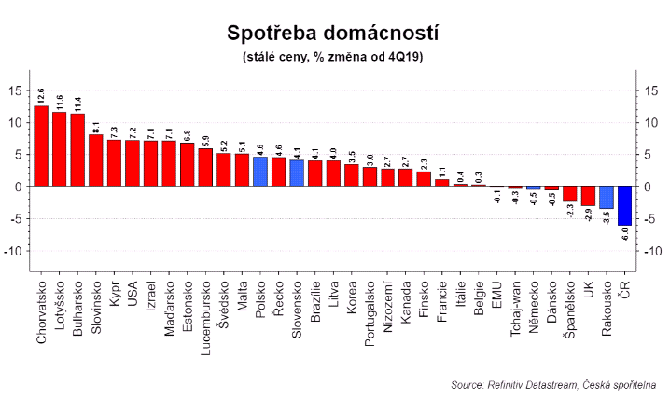

Poslední roky jsme si prošli covidem, energetickou a inflační krizí. Češi snížili svou spotřebu ve srovnání s koncem roku 2019 o 6% (3Q22). Řeknete si, že pochopitelně, vždyť těch šoků bylo skutečně mnoho. Takové pochopení narazí při srovnání s ostatními státy.

Mezi zeměmi EU je pokles spotřeby Čechů nejhlubší. Opět jsme #bestin, tentokrát v destrukci životní úrovně. V sousedním Polsku nebo Slovensku je spotřeba vyšší o 4-5 procent ve srovnání s rokem 2019. A v žádném případě nemůžeme říct, že tato naše oběť jde na vrub udržitelnosti veřejných financí.

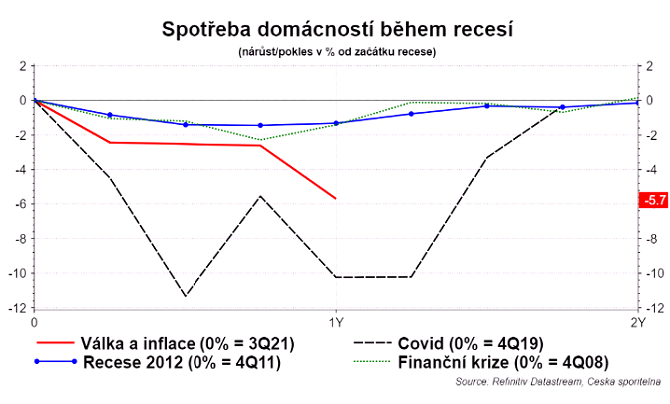

Když se podíváme do minulosti na to, jak spotřeba klesala během jednotlivých recesí, tak zjistíme, že 1) během finanční krize, ale i během recese 2012 byl pokles spotřeby do dvou procent. 2) k velkému poklesu došlo během covidu. Ale to bylo způsobené rozhodnutím vlády. Tedy rozhodnutím, že nesmíme ven, mimo katastr, do obchodů... Ale už tehdy jsme viděli, v kartových transakcích, a následně i datech o maloobchodu, že lidé neztratili chuť nakupovat. A kdykoliv se cokoliv otevřelo, tak lidé okamžitě otevřeli své peněženky. Pamatuji si, že největším hitem byly hobby markety, kde transakce rostly o stovky procent.

Inflační, energetická krize je jiná. Pokles spotřeby je hodně ovlivněn rozhodnutím domácností, respektive jejich rozpočtovým omezením = musím šetřit, protože na to nemám.

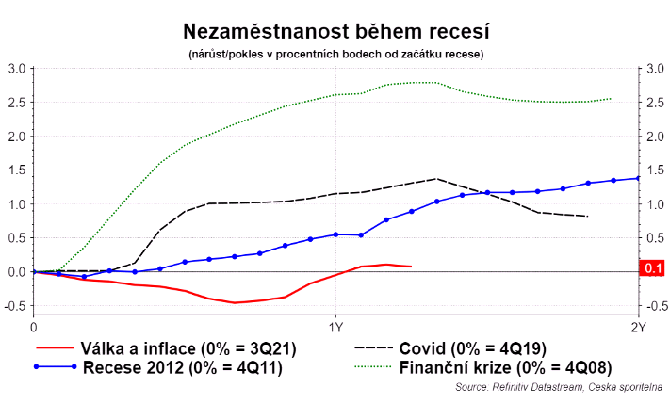

Obvyklým podezřelým, který tlačí na pokles spotřeby, je nezaměstnanost. Nicméně inflace je větší mrcha než nezaměstnanost. Koukněte na graf: po finanční krizi vzrostla nezaměstnanost téměř o 3pb. A spotřeba poklesla jen o cca 2%.

Tentokrát nezaměstnanost cca stagnuje a spotřeba klesá výrazně více. Nárůst nezaměstnanosti obvykle zasahuje méně lidí (3% po finanční krizi), ale inflace všechny. Nezaměstnanost většinou dolehne jen na lidi s nízkými příjmy. Inflace i na ty nahoře.

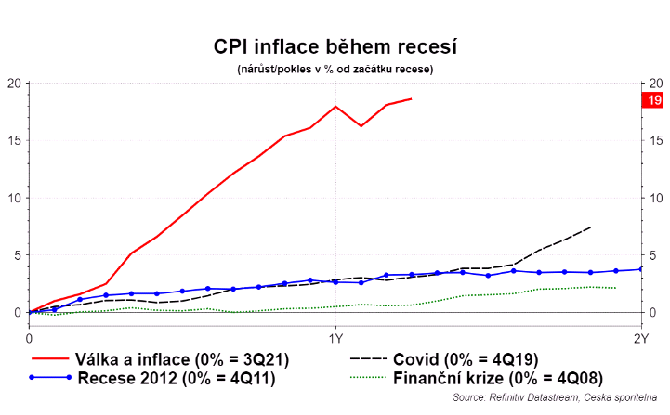

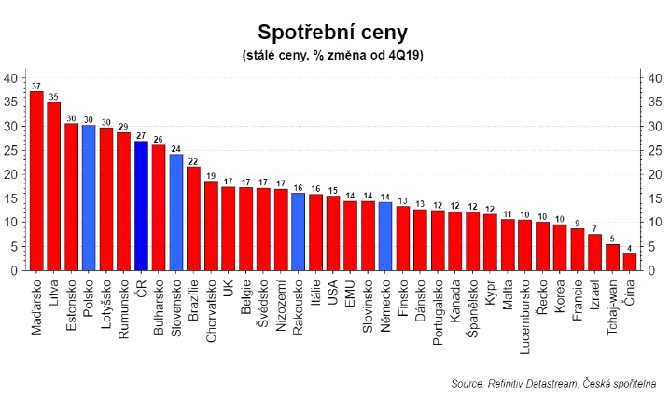

Cenový růst při minulých poklesech spotřeby dosáhl v růměru 4%. Tentokrát je to prozatím 19%. Kdybychom odstranili kulišárnu ČSÚ s úsporným tarifem, tak dokonce na 22%.

Od roku 2019 vzrostly ceny v ČR o 27% (o 30% bez úsporného tarifu). To je nad průměrem EU. Ale ne nejvíce. Přesto propad spotřeby je nejvyšší. Rozdíl je totiž v tom, že inflace vystrkovala růžky už před covidem. Delší inflační prostředí umožnilo, aby se cenový náraz v energiích rychleji promítl i do neenergetických položek = jádrová inflace je vysoko = inflace měla v ČR prostředí se rychleji zabydlet. A rezignace nové bankovní rady inflaci rychle zkrotit tomu nepomáhá – už na začátku guvernérského mandátu Aleše Michla prognóza ČNB jednoznačně ukazovala, že inflace letos bude blízko deseti procent.

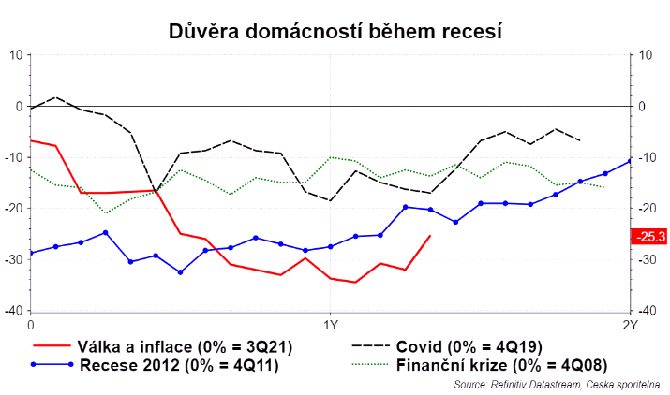

K tomuto mixu přidejme maniodepresivní Čechy. V roce 2012 jsme byli podle Gallupu druhý nejvíce pesimistický národ na světě. Během aktuální krize poklesla důvěra na úrovně, které by nám mohly získat zlato, které nám tehdy ostudně přebrali Řekové.

Každopádně nízká míra důvěry se promítá do ochoty utrácet, zvlášť dražších, zbytnějších položek. Opět tomu nepomáhá ČNB: její nová prognóza říká, že letos inflace bude ještě vyšší, než si mysleli naposledy. A to už tehdy byla vysoko. Přesto bankovní rada o poloviny loňského roku nemá potřebu sazby zvyšovat.

Hele, buďme na chvíli optimističtí. Nezaměstnanost moc nevzroste. Za prvé firmy nechtějí moc propouštět, protože ví, že lidi na českém trhu chybí, protože demografická změna, stárnutí obyvatel. Navíc stát poslední roky ochotně kompenzuje problémy firem (Antivirus, stropy apod.).

Dále, navzdory tomu, že letos inflace zůstane ještě vysoká, tak ve druhé polovině se dostane na jednociferné hodnoty. A dále bude klesat. Přesto spotřeba letos opět poklesne, především díky poklesu kupní síly mezd.

Pojďme se ale podrobněji podívat na spotřebu. Domácnosti můžeme rozdělit do kvintilů podle příjmů a srovnat vývoj v čase. Ano, srovnání v čase není úplně přesné, protože v jednotlivých kvintilech se mohou měnit domácnosti (narození dětí apod.), ale vývoj leccos naznačí.

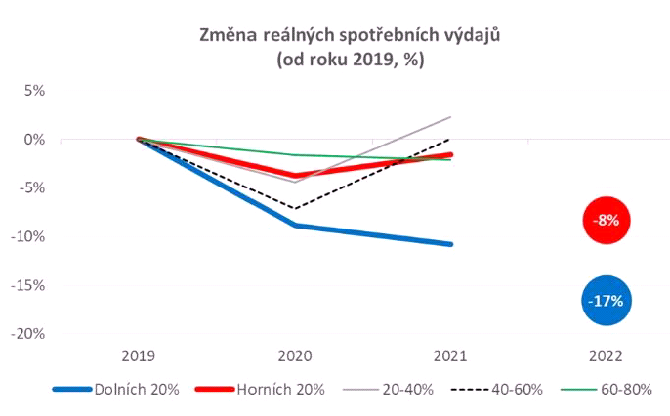

Během prvního roku covidu a lockdownů poklesla spotřeba ve všech kvintilech. Pojďme se více soustředit na spodní kvintil, tedy 20% domácností s nejnižšími příjmy (dolních 20%) a horní kvintil, tedy 20% domácností s nejvyššími příjmy (horních 20%).

Je vidět, že už v prvním roce covidu byl pokles spotřebních výdajů (ve stálých cenách) u dolních 20% výraznější než u zbytku domácností.

Rok 2021 se nesl v duchu "návrat do normálu". Celková spotřeba se vrátila téměř na předcovidové úrovně. Detail ukazuje, že to mělo jednu výraznou výjimku. Domácnosti s nejnižšími příjmy nezvýšily svou spotřebu, ale naopak ji dále snížily: už na 11% ve srovnání s 2019.

Jak dopadl 2022? ČSÚ ještě finální data nemá. Tak zkusme simulaci: předpokládejme průměrný růst příjmů, vezmeme strukturu spotřeby v roce 2021 jednotlivých kvintilů, známe už nárůst cen ve 2022. Dostaneme odhad vývoje spotřeby za předpokladu, že by 1) domácnosti nebyly schopny navýšit dodatečně příjmy (například zvýšení zaměstnanosti, nebo sociální dávky, například čerpání příspěvku na bydlení). A za předpokladu, že by nečerpaly finanční rezervu.

U domácností s nejnižšími příjmy by to znamenalo další propad spotřeby, ve srovnání s rokem 2019 už téměř o pětinu. V případě horních 20% o 8%. To je docela rozdíl.

Obrázek ukazuje, že proč je pro stát důležité mít schopnost nedělat jen plošné opatření, ale i cílené. A proč je důležité pomoci lidem dostat se k sociální pomoci a zvýšit procento domácností, které čerpají svůj nárok příspěvku na bydlení.

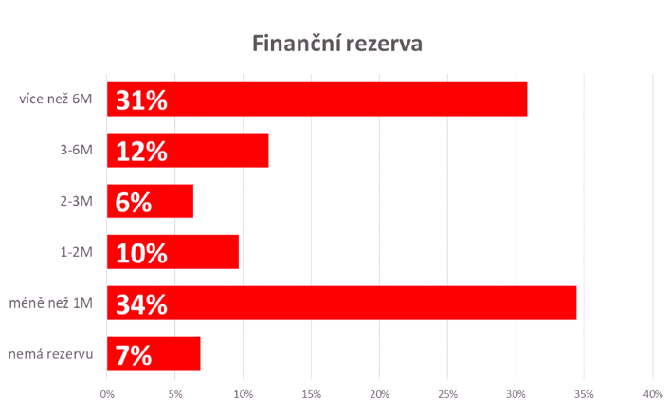

Klíčovou roli ve stabilizaci spotřeby může sehrát finanční rezerva. Finanční rezerva ve výši jednoho měsíce pomůže vykompenzovat inflaci ve výši cca 8,3% (1/12). Pokud bych měl rezervu na tři měsíce a rezervu použil, tak bych vloni vůbec nemusel snižovat svou spotřebu.

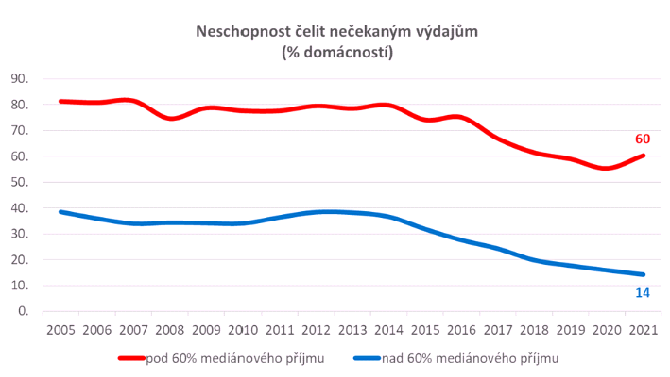

Co říkají data o finanční rezervě? Eurostat: 60% českých domácností s podprůměrnými příjmy nejsou schopny čelit nečekaným výdajům ve výši necelých 13 tisíc CZK. To je vysoké procento a v minulosti bylo dokonce na 80%. Ale pozor: dokonce i domácnosti s nadprůměrnými příjmy se mohou dostat do finančního stresu, protože 14% z nich také není schopno čelit nečekaným výdajům. A inflace je snadno rychle připraví o oněch 13 tisíc. CZK.

Dále, naše data ukazují, že 40% domácností buď nemá žádnou rezervu nebo nedosahuje ani výše, která by pokryla jejich výdaje na jeden měsíc. A naše data také ukazují, že 55% těchto domácností svou rezervu čerpá.

Ještě 2 postřehy. Za prvé, pořád je vysoké procento domácností, které sice mají nárok na příspěvek na bydlení, ale nečerpají jej. MPSV naštěstí žádost zjednodušilo a jde vše vyřídit online. Pořád ale vyplnění vyžaduje internet, IT dovednost a gramotnost se ve formulářích vyznat.

Každý má přece doma internet. No, nemá. Téměř polovina domácností s nejnižšími příjmy nemá doma internet. V dalším kvintilu čtvrtina. V masokombinátu, u pásu navíc nedostanete služební notebook nebo služební smartphone. Takže online žádost je mimo dosah.

Dále, finanční stres snižuje kognitivní funkce až o několik bodů IQ. Jinými slovy, finanční stres snižuje schopnost se vyznat ve všech možnostech, žádostech a formalitách žádosti. Pro spoustu lidí není jednoduché navštívit úřad práce, protože se tam díky směnám ve fabrice nedostanou.

V takové situaci je poradenství, schopnost cíleného oslovení, průvodcovství, ale i víkendová otevírací doba naprosto klíčové, aby se několik tisíc korun ve formě příspěvku na bydlení dostalo k těm, kterým může pomoci zvládnout svou finanční situaci. Jsem rád, že ČS v tom je hodně aktivní.

Dále, lidé s vyššími příjmy častěji bydlí v bytech. Protože ve městech. Naopak lidé s nejnižšími příjmy bydlí častěji ve vlastním domě, protože na vesnicích a malých městech. Bydlení v bytových domech má úspory z rozsahu + větší pravděpodobnost zateplení než bydlení v barácích. Schopnost investovat do zateplení, případně dalších opatření (tepelné čerpadlo, FVE) může také výrazně ovlivnit schopnost zvládat vyšší ceny energií.

Náš Index prosperity jsou rozšířili o samostatnou část, která se bude věnovat finanční zdraví. A první studie je týká právě krátkodobé rezervě. Ukazuje například, že už 16% Čechů mělo problém zaplatit nějakou platbu, nejčastěji za energie nebo nájem, ale například i za školu, telefon nebo internet.

David Navrátil, hlavní ekonom České spořitelny

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Okomentovat na facebooku

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz