Koruna podle Jakuba Seidlera: Proč dál posiluje pod 24 Kč za euro

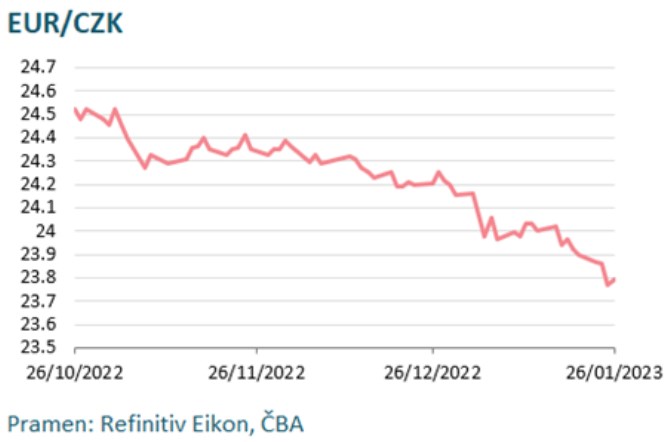

Koruna včera posílila pod hranici 23,8 Kč za euro a pokračuje tak v posilujícím trendu z konce minulého roku, který řadu účastníku na trhu bezesporu překvapil, komentuje Jakub Seidler, hlavní ekonom ČBA. Koruna se tak dostala na nejsilnější hodnotu vůči euru od konce července 2008 a je relativně blízko od svého historického maxima, které bylo v polovině července 2008 mírně pod hranicí 23 Kč za euro (červencový průměr: 23,53 Kč za euro).

Důvodů za současným posilováním koruny je několik:

I) Řada investorů se v průběhu roku 2022 zbavila pozic v regionu střední a východní Evropy (CEE) z titulu jeho větší citlivosti na rizika spojená s válkou na Ukrajině. V závěru minulého roku se však globální sentiment otočil a investoři se začali do regionu vracet. V tomto ohledu pomohl i obrat na eurodolaru, který začal opět růst a z hodnot pod paritou se přibližovat současné úrovni mírně nad 1,09 EUR/USD. Mírnější zima a pokles cen energií pak přinesly další impulz, příznivější vyhlídky na region a snížení rizika výraznějších ekonomických turbulencí.

II) Svou roli má i skutečnost, že ČNB od května do října intervenovala v objemu kolem 650 mld. korun. Ačkoli ČNB již na trhu několik měsíců již přítomná není, výrazný objem intervencí ovlivňuje devizový trh na delší období, což jsme viděli například po konci kurzového závazku ČNB v roce 2017. ČNB v minulých měsících vytvořila protistranu investorům, kteří zvažovali korunu prodat a část těchto transakcí, které by probíhaly nyní, se patrně uskutečnily již v minulém roce.

III) Ačkoli se úrokový rozdíl (diferenciál) oproti eurovým úrokům postupně snižuje z titulu růstu sazeb ECB, stále je dostatečně atraktivní. Pokud přidáme určitou „garanci“ ze strany ČNB, kterou trh nyní vnímá, že by ČNB nenechala korunu skokově oslabit v případě eskalace nejistoty nad hranici 24,7 Kč za euro (intervenční hranice v minulém roce), je pro zahraniční investory úrokový diferenciál o to atraktivnější, protože nehrozí skokové oslabení koruny, které by učinilo takovou pozici rizikovou.

Úrokový diferenciál je zároveň stále velký i na to, aby nebylo atraktivní sázet na budoucí oslabování koruny. Dlouhodobě držet takovou pozici je pro trh nyní nákladné. Zároveň potenciální zisk z takové pozice – je právě i díky možnému vstupu ČNB při oslabení koruny na trh – opět omezený.

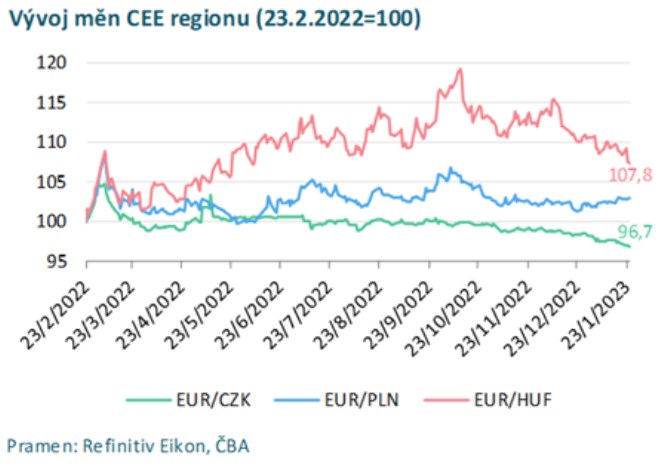

IV) Zahraniční investoři zaměřující se na skupinu rozvíjejících se zemí se na ekonomiky dívají relativně. Ačkoli pro sílící korunu by z pohledu toků v reálné ekonomice neměly být silné důvody (viz dále deficit platební bilance), stále je na tom tuzemská ekonomika podstatně lépe ve srovnání s jinými, což opět zvyšuje zájem o korunu ze strany zahraničních investorů navzdory tomu, že čistě pohled na lokální fundamenty by posilování koruny neindikoval. Koruna je nyní o 3 % silnější než před zahájením války na Ukrajině, zlotý je naopak o 3 % slabší, forint je slabší o 7 %.

Za současným posílením je tak spíše kombinace určitých technických faktorů. Samotné fundamenty až tak pozitivně pro korunu nevyznívají. Tuzemská ekonomika čelí poměrně výraznému deficitu platební bilance, dle předběžných čísel byl roční kumulovaný deficit v závěru minulého roku kolem 400 mld. Kč, což je kolem 6 % HDP. Naposledy byl tak výraznější deficit ve výši 177 mld. Kč (4,6 % HDP) v roce 2007, případně v roce 2003 ve výši 5,7 % HDP či 1996 (6,1 %). Uvedený vývoj se sice patrně v letošním roce zlepší, ale deficit zůstane v jednotkách procent HDP, koruna tak bude čelit protivětru a většina analytických předpovědí proto počítá s tím, že si současné lednové úrovně neudrží.

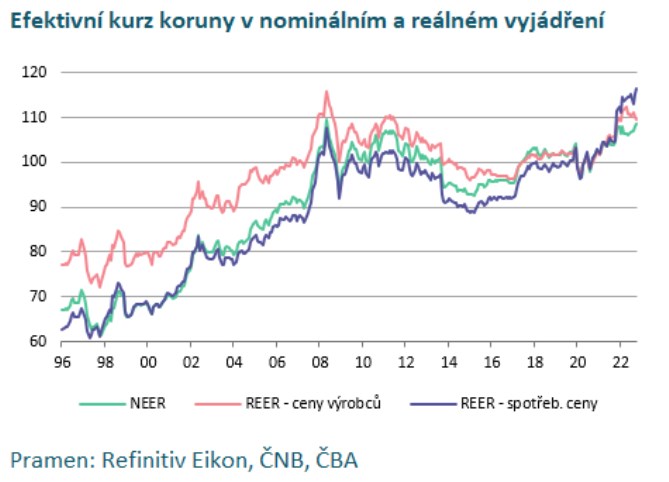

A to i z toho důvodu, že koruna patří mezi nejsilnější od roku 2008 nejen v nominálním vyjádření, například vůči euru, ale podíváme-li se na tzv. reálný efektivní kurz, který bere v potaz relativní vývoj cen v zahraničí, pak se koruna pohybuje na nejsilnější úrovni v historii společné měny. Pokud pak vezmeme v potaz ceny výrobců, které jsou relevantní spíše z pohledu exportujících firem, pak je jen nepatrně slabší, než byla v polovině roku 2008. Současná úroveň kurzu z pohledu exportérů a jejich konkurenceschopnosti tak patří mezi historicky nejsilnější.

Koruna však může z titulu výše uvedených spíše technických důvodů zůstat silnější po delší období, případně i dále mírně posílit. Posilování pod hranici 23,5 Kč se však zdá méně pravděpodobné i proto, že potenciál oslabení zpět na 24,7 Kč za euro, tj. o 5 %, již atraktivitu pozice z úrokového diferenciálu opět snižuje. Po odeznění technických příčin by však koruna měla postupně z fundamentálních důvodů opět oslabovat a vracet se nad hranici 24,5 Kč za euro.

Do velké míry bude záviset i na rétorice ČNB a vyznění nové prognózy ČNB. Ačkoli ČNB ponechá příští týden sazby bez změny, trh začíná stále více sázet na snižování sazeb v druhé polovině letošního roku. Do konce roku očekává 3M Pribor ve výši 5,5 %, tj. pokles o zhruba 1,5 p.b. Pokud by ČNB vyslala signál, že takto rychlé snižování sazeb nepředpokládá, a zároveň potvrdila ochotu bránit oslabování koruny, bylo by to pro korunu dále pozitivní a setrvání u současných silnějších úrovní by se prodloužilo (a naopak).

Autor: Jakub Seidler, hlavní ekonom ČBA

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Zprávy o koruně

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Příbuzné stránky

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- Koruna, Švédská koruna SEK, kurzy měn

- Koruna, Norská koruna NOK, kurzy měn

- Koupit 1 EUR (euro) - valuty, měnová kalkulačka

- Kurzy historie, kurzovní lístek ČNB 24.11.2020, historie kurzů měn

- RM Systém, Kurzy akcií cz, kurzovní lístek, kurzy ze dne 24.11.2020

- Graf USD / Kč, ČNB, grafy kurzů měn

- Graf EUR / Kč, ČNB, grafy kurzů měn

- Graf CHF / Kč, ČNB, grafy kurzů měn

- Graf PLN / Kč, ČNB, grafy kurzů měn

- Graf GBP / Kč, ČNB, grafy kurzů měn

Benzín a nafta 24.12.2024

| Natural 95 35.67 Kč | Nafta 34.86 Kč |

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla