Pauza ve zvedání sazeb je namístě, není alternativa k dluhopisům - Roland

Yahoo Finance si všímá článku ve Wall Street Journal, podle kterého někteří zástupci Fedu vyjadřují svou nevoli s dalším razantním zvyšováním sazeb. Mohly by to být první známky přicházejícího obratu v monetární politice americké centrální banky? Tomuto tématu se na Yahoo Finance věnovala strategička investiční společnosti John Hancock Investment Management Emily Roland. Podle ní by bylo skutečně namístě, aby si Fed dal pauzu a počkal, až se projeví dosavadní zvedání sazeb.

Roland připomněla, že Fed začal zvedat sazby v březnu letošního roku. Monetární politika se přitom projevuje se znatelným zpožděním, a to je podle ní důvod, proč by centrální banka měla upustit od dalších skoků v sazbách. Jejich dosavadní zvyšování bylo přitom „agresivní a proběhlo během velmi krátké doby“. Je tak lepší počkat, jak se projeví v celé ekonomice.

Indexy vedoucích indikátorů podle strategičky ukazují, že ekonomika skutečně znatelně zpomaluje. Fed ale „z podstaty svého mandátu“ hledí na indikátory zpožděné, jakými jsou vývoj indexu spotřebitelských cen a nezaměstnanost. Velmi málo flexibilní jsou i ceny na realitních trzích a trvá delší dobu, než se jejich změny projeví v oficiálních číslech inflace. Centrální banka by tak podle strategičky měla věnovat větší pozornost tomu, jaké náklady sebou nese další utahování monetární politiky a neměla by zacházet příliš daleko.

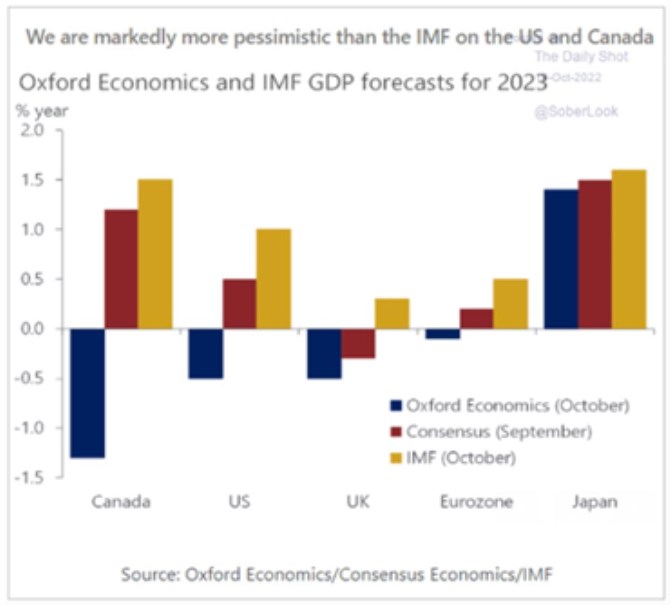

Oxford Economics porovnává v následujícím obrázku své predikce růstu produktu ve vybraných zemích s konsenzem a predikcemi Mezinárodního měnového fondu. V roce 2023 by podle Oxford Economics mělo americké hospodářství klesnout téměř o 0,5 %, podobná by měla být situace ve Velké Británii, výrazně hlubší recesi vidí firma v Kanadě. Konsenzus přitom nyní hovoří o recesi pouze ve Velké Británii, MMF ji nečeká nikde. Nejvyššího tempa růstu by pak podle všech predikcí mělo dosahovat Japonsko:

Zdroj: Twitter

Roland míní, že se Fed chce vyhnout silné rally na akciovém trhu, která by byla opět založena na nerealistickém očekávání obratu v monetární politice. K takové rally podle strategičky došlo v létě a Fed bude pečlivě signalizovat své další kroky tak, aby se něco podobného neopakovalo.

Ohledně investic strategička připomněla, že před pár lety se běžně hovořilo o tom, že kvůli velmi nízkým výnosům na dluhopisech není jiné alternativy než investovat do akcií. Nyní se situace otočila, protože výnosy dluhopisů znatelně vzrostly. Roland dokonce míní, že dnes zase „není žádná alternativa k obligacím“. „Cenové tlaky tu samozřejmě jsou, ale s výnosy kvalitních dluhopisů mezi 5–6 % jsou tyto cenné papíry velmi konkurenceschopné. Zejména tehdy, když se dividendový výnos u akcií pohybuje pod 2 %,“ uzavřela Roland.

Zdroj: Yahoo Finance

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také

Poslední zprávy z rubriky Dluhopisy:

Přečtěte si také:

Příbuzné stránky

- Úrokové sazby - úroky z vkladů.

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Graf úrokových sazeb hypoték

- Úroková sazba hypotéky

- Srovnání půjček - sazby, podmínky, poplatky

- Sazba D57d, tarif D57d - elektřina

- ČEZ Prodej, a. s. Sazba D57d, tarif D57d

- Úrokové sazby ČNB

- ROHLIK FIN.10,0/26 - Dluhopis ROHLIK FIN.10,0/26 aktuálně, kurzy Burza - akcie online

- Jaký je dnes státní svátek?

- Jaký je dnes mezinárodní den?

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory