Výhled čínského hospodářského růstu pro letošní rok se dále zhoršuje Globální ekonomický výhled Čína říjen 2022

Čína

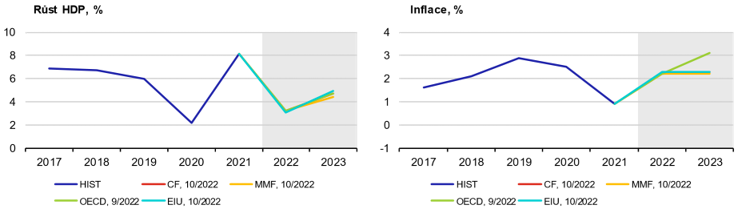

Výhled čínského hospodářského růstu pro letošní rok se dále zhoršuje. Nejoptimističtěji (tj. nejblíže k oficiálnímu cíli čínského vedení ve výši 5,5 %) zatím vyznívá poslední prognóza Světové banky (4,8 % pro tento rok a 4,5 % pro rok 2023).

Naopak výhled OECD, který se obvykle pohybuje na horním konci predikčního spektra, je tentokrát pro zbytek roku hodně pesimistický (2,8 %), podobně jako výhled od Asian Development Bank (3,3 %). Za hlavní důvod se obvykle označuje tvrdošíjné lpění čínských autorit na politice nulového covidu, která pravidelně uvrhuje do omezení různého stupně přinejmenším desítky, mnohdy stovky milionů ekonomicky aktivních obyvatel najednou. Úpravy této politiky nejsou příliš pravděpodobné až do konání sjezdu vládnoucí strany později v říjnu. Na druhé straně, období před sjezdem může znamenat přijetí určitých podpůrných a stimulačních opatření pro kosmetické vylepšení nepříznivých statistik. Ukazatele spotřebitelské důvěry zůstávají v kontrakční zóně už od dubna, v srpnu oproti červenci opět mírně klesly, firemní indikátory se kontrakční hranici přibližují čtvrtým měsícem v řadě.

Meziroční spotřebitelská inflace v Číně byla v září na úrovni 2,8 %, což znamená určité zrychlení v porovnání s koncem léta a začátkem podzimu. Nicméně, na rozdíl od mnoha rozvinutých zemí, zůstává inflace tlumená, v srpnu byla meziměsíčně navzdory očekáváním dokonce mírně záporná. Většina analytiků očekává kladný růst cen i ve zbytku roku, kdy by spotřebitelská inflace měla zůstat nad 2 %, i když pravděpodobně zaostane za tříprocentním cílem PBC. Růst cen výrobců v létě zpomaloval (na meziročních 2,3 % v srpnu a 0,9 % v září), především díky příznivému vývoji v globálních cenách komodit.

Čínský zahraniční obchod v srpnu a září pokračoval v útlumu po růstu v červnu a červenci. Pro celý rok 2022 se sice očekává kladný růst jak vývozu, tak dovozu, ovšem, na rozdíl od loňského roku, pouze jednociferný a navíc by růst dovozů měl oproti minulosti být rychlejší než růst vývozů. Hlavním důvodem je slabší poptávka ve Spojených státech a Evropě, ale též logistické komplikace v důsledku nahodilých protipandemických restrikcí.

Okomentovat na facebooku

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

30.10.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

30.10.2024 Hra o trhy: Jak volby a globální napětí ženou…

16.10.2024 Aby i v zimě nohy zůstaly v teple

Okénko investora

Jakub Petruška, Zlaťáky.cz

Americké prezidentské volby za dveřma. Jaký vliv bude mít výsledek na žlutý kov?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Olívia Lacenová, Wonderinterest Trading Ltd.

Zlato ukazuje svou sílu v plné kráse. Překoná v novém roce hranici 3 000 USD za unci?

Radoslav Jusko, Ronda Invest

Kámen úrazu – někteří potřebují půjčky na pokrytí běžných potřeb, jiní spoří ale neinvestují

Miroslav Novák, AKCENTA

Petr Lajsek, Purple Trading

Proč evropské akcie zaostávají za americkými? A jaký je výhled?

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?