Co říká 11 valuačních násobků o amerických akciích?

Je to již téměř rok, co jsem tu psal, že zatímco PE amerických akcií dosahuje historicky mimořádně vysokých hodnot, poměry cen k toku hotovosti nevyznívají ani zdaleka tak našponovaně. Jak je tomu po roce?

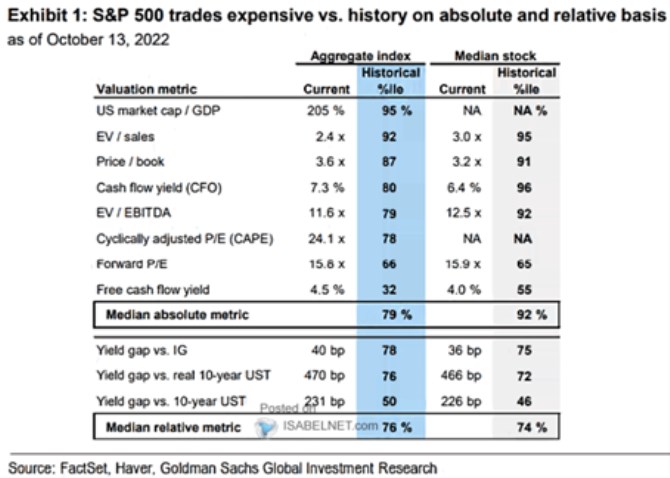

Základem mého tehdejšího tvrzení mi tenkrát byla analýza Goldman Sachs, respektive tabulka shrnující jednotlivá valuační měřítka. A její aktuální verze vypadá následovně:

Zdroj: Twitter

Podle poměrů tržní kapitalizace k HDP, hodnot společnosti k tržbám, či cen akcií k jejich účetním hodnotám jsou valuace stále extrémně našponované. O moc lépe nevyznívá ani poměr cash flow k cenám, poměr hodnoty společnosti k ziskům na úrovni EBITDA, či cyklicky upravené (Shillerovo) PE.

U klasického forward PE odvozeného od zisků očekávaných pro následující rok, jsme na hodnotě 15,6. Což by podle tabulky již neměl být takový extrém (vyšší bylo PE historicky ve 34 % případů). K tomu bych dodal, co jsem tu psal před časem – pokud toto PE počítáme pro trh mimo FAAMG akcie, pohybuje se jeho hodnota kolem 13. A to už jsou historicky docela nízké hodnoty.

Obrácený poměr cen akcií k volnému toku hotovosti nacházíme na konci první části tabulky. Takto měřený výnos dosahuje hodnoty 4,5 %, což je podle uvedených dat historicky hodně nízko. S důležitým předpokladem, že percentily v tabulce jsou uváděny ne na principu samotných hodnot, ale toho, kdy byly akcie podle daného ukazatele v minulosti dražší a kdy levnější*. Zajímavý je v tomto ohledu rozdíl mezi výnosem počítaným z cash flow a volného cash flow:

Rozdíl mezi těmito dvěma toky hotovosti je zejména v investicích a ona čísla by tedy implikovala, že: Na provozním cash flow se trh obchoduje vysoko, ale kvůli relativně nízkým investicím mají firmy vysoký volný tok hotovosti. A jeho poměr k cenám akcií je tudíž vysoký (poměr cen k tomuto cash flow nízko). Právě volný tok hotovosti je přitom relevantním ukazatelem toho, co firmy vydělávají pro akcionáře (plus pohyby dluhu a neprovozních investic). Nicméně je tu otázka ohledně udržitelnosti oněch nižších investic (implikovaných uvedenými dvěma ukazateli).

Druhá část tabulky pak porovnává takzvanou výnosovou mezeru (rozdíl v dividendových výnosech a výnosech vládních dluhopisů) s (i) výnosy korporátních obligací s investičním ratingem, (ii) reálnými výnosy vládních dluhopisů a (iii) jejich výnosy nominálními. GS k tomu píše, že akcie jsou drahé jak na absolutní bázi (první část tabulky), tak na bázi relativní (druhá část tabulky). Ale aby to nebylo tak jednoduché, uprostřed této násobkové drahoty se krčí onen poměr cen k (hodně relevantnímu) volnému toku hotovosti. Poměr, který by jako jediný implikoval opak.

*V tabulce se totiž míchají klasické valuační poměry (cena k něčemu) s výnosy (něco k ceně). V prvním případě je trh dražší s rostoucími hodnotami poměru, v druhém s klesajícími hodnotami poměru.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz