Jak dlouho v minulosti trval návrat inflace ke 2 % a co se čeká pro rok 2024?

Před pandemií byla, podle mne ne nadarmo, celkem populární teorie dlouhodobé stagnace. Tedy chronicky slabé poptávky a převisu (zamýšlených) úspor, které tlačily dolů sazby a návratnost aktiv. Z dnešního pohledu si pak můžeme všimnout, že svým způsobem to byl stav hojnosti – „hojná“ nabídka předbíhala poptávku. Stačilo pár čtvrtletí a situace se obrátila do opačné polarity. Dnes o nepřecházející přechodné inflaci a jejím několikaletém dlouhodobějším výhledu.

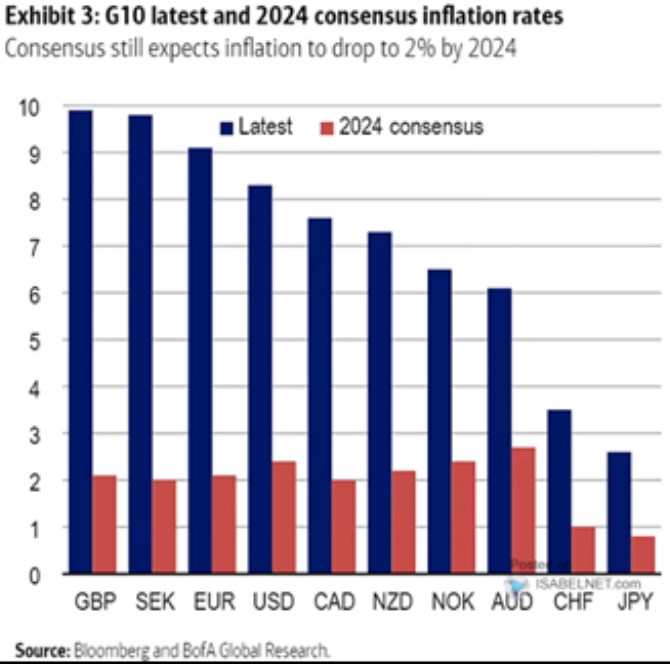

BofA v následujícím grafu srovnává aktuální inflaci ve vybraných zemích s konsenzuálním očekáváním týkajícím se inflace v roce 2024. Obrázek je to pozoruhodný. Vyjma Japonska* jsou nyní inflační čísla stále docela extrémní, nicméně očekávání se snad, s výjimkou Austrálie, výrazně neodchylují od 2 %:

Zdroj: Twitter

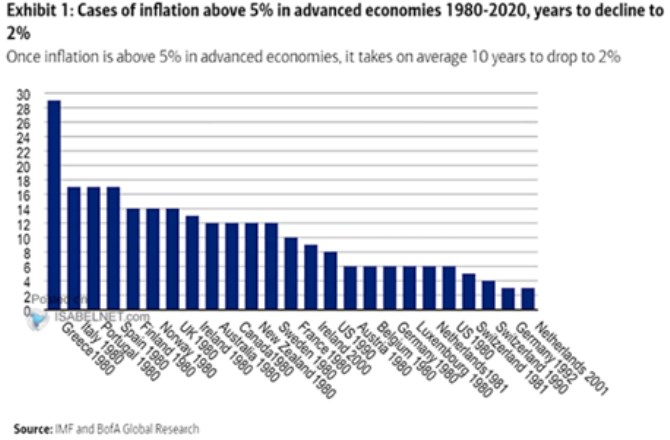

Druhý dnešní graf ukazuje, jak dlouho v různých případech trvalo, než se inflace vrátila z úrovní nad 5 % k 2 %. BofA k datům píše, že v průměru po překročení oné 5% hranice trvalo deset let, než se inflace vrátila k 2 %.

Zdroj: Twitter

Během posledního roku se u nejednoho z nás zřejmě zvýšila opatrnost při používání slova „přechodný“. Uvedený graf by jí asi mohl ještě přiživit. Ale všimněme si, jak velký je rozptyl hodnot. S tím, že někdy pokles inflace k 2 % trval také dva, či čtyři roky. Čímž se vlastně vracíme ke grafu prvnímu.

*O výjimečné inflační situaci v Japonsku jsem tu psal před časem. Zmiňoval jsem teorii pana Michaela Pettise, podle které zde podobně jako v Číně hraje významnou roli chronicky slabá domácí poptávka. Což by ale implikovalo, že nabídkové tlaky samy o sobě na vysokou inflaci v jiných zemích nestačily.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Více zpráv k tématu Inflace

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Státní svátky 2024

- Kalendář jmen 2024 - svátky

- Prázdniny 2024/2025 nezveřejněny

- Ošetřovné 2024 - kalkulačka: celkem 6.399 Kč za 9 dnů ošetřovného při příjmu 40.000 Kč. O 27 Kč více než vloni.

- Nemocenská 2024 - kalkulačka: lidé s příjmy nad 41.000 Kč si na nemocenské letos mírně polepší.

- Zálohy OSVČ 2024 - sociální a zdravotní pojištění. Minimální zálohy, splatnost, paušální daň, nemocenské pojištění

- Aktuální změny ve výpočtu čisté mzdy v roce 2024. O kolik se vám zvýší čistá mzda?

- Daň z nemovitých věcí - formulář 2024

- Minimální mzda 2024

- Nezabavitelná částka 2024 - kalkulačka: snížení normativních nákladů

- Předdůchod 2024 - kalkulačka: na 5 let předdůchodu musíte naspořit 763.680 Kč.

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.