Důchod OSVČ 2022: víte, jaký budete mít jako OSVČ starobní důchod a vyplatí se ho zvýšit?

Základní podmínky pro přiznání důchodu jsou stejné jak pro zaměstnance, tak pro osoby samostatně výdělečně činné (OSVČ). To znamená, že jak zaměstnanec, tak i OSVČ musí pro přiznání starobního důchodu splnit dvě základní podmínky:

- dosáhnout důchodového věku

- získat minimální dobu pojištění v rozsahu alespoň 35 let.

Ani princip výpočtu výše starobního důchodu se nijak neliší. Počítá se s osobním vyměřovací základem žadatele, tedy průměrnou hrubou měsíční mzdou, která se za předchozí léta přepočítá přes koeficienty růstu mezd na současnou úroveň. Vyměřovací základ se vypočítá ze všech příjmů, ze kterých bylo odvedeno pojištění. Roční vyměřovací základ se pak přepočítá (přes kalendářní a vyloučené dny) na osobní vyměřovací základ, tedy průměrnou měsíční mzdu. Vypočtený osobní vyměřovací základ je následně upravován podle redukčních hranic. Druhým zjišťovaným údajem je celková doba pojištění v celých ukončených letech, tedy doba, kdy bylo z příjmu odváděno sociální pojištění a také se zahrnou náhradní doby pojištění (např. evidence na úřadu práce).

Rozdíl mezi zaměstnancem a OSVČ je ale v tom, jak je stanoven vyměřovací základ. Zatímco u zaměstnanců se počítá důchod z hrubých příjmů, tak u OSVČ je vyměřovacím základem pro pojistné na důchodové pojištění částka, kterou si mohou stanovit i sami, ale jen tak, že vyměřovací základ bude odpovídat nejméně 50 % daňového základu (který získáme jako příjmy minus výdaje). Zároveň zákon stanoví minimální zálohy pojištění a pokud jsou skutečně dosažené příjmy nižší než minimální vyměřovací základ, musí podnikatel zaplatit právě aspoň minimální zálohu. Platí, že čím vyšší máte vyměřovací základ, z něhož se počítají zálohy, tím vyšší budete mít důchod.

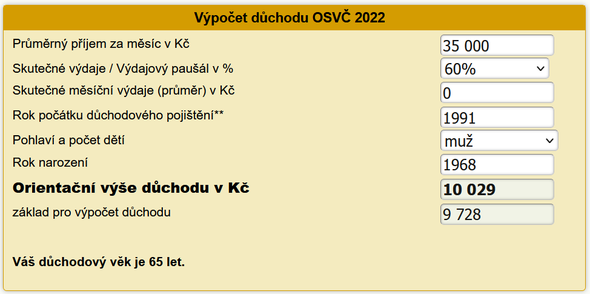

OSVČ, které mají nízký vyměřovací základ a platí minimální sociální pojištění, musí počítat s nízkým starobním důchodem. Ať už je to váš případ nebo ne, tak si na naší kalkulačce Výpočet důchodu OSVČ 2022 můžete orientačně spočítat, jaký váš starobní důchod bude.

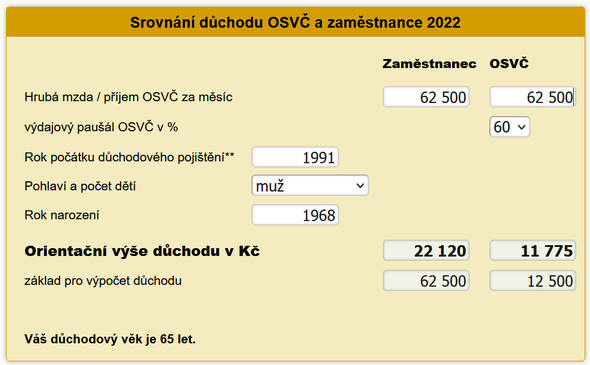

Při stejném ročním příjmu zaměstnance a OSVČ je zpravidla roční vyměřovací základ OSVČ na důchodové pojištění podstatně nižší, pokud se osoba SVČ sama nerozhodla na navýšení záloh.

Situační příklad:

Zaměstnanec pobírá měsíční hrubou mzdu ve výši 62.500 Kč.

OSVČ má roční příjmy 750.000 Kč (tedy na měsíc připadá 62.500 Kč) a uplatňuje 60% výdajový paušál. Jeho daňový základ tedy bude 750.000-450.000=300.000 Kč a vyměřovací základ je polovina daňového základu, tedy 150.000 Kč. Po vydělení 150.000 Kč dvanácti měsíci, se dostaneme na částku 12.500 Kč.

Budeme-li mluvit o příkladu tohoto jednoho měsíce, tak zaměstnanec odvede pojistné z celé mzdy (v našem případě z 62.500 Kč), OSVČ jen z poloviny daňového základu (v našem případě z 12.500 Kč).

Podobné srovnání vám bez nutnosti dalších propočtů snadno vyhodnotí naše kalkulačka Srovnání důchodu OSVČ a zaměstnance 2022.

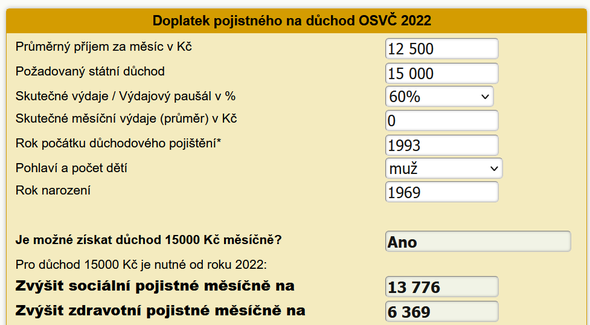

Pokud byste jako OSVČ rádi dosáhli na vyšší starobní důchod, jednou z možností je „umělé“ navýšení vyměřovacího základu a tedy úhrada vyšších záloh. Výhodou vyšších plateb na sociální pojištění je kromě vyššího státního důchodu také skutečnost, že takto navýšený důchod pobíráte po dosažení důchodového věku již napořád. Na druhou stranu je třeba upozornit, že pokud odvody z vyššího vyměřovacího základu platíte jen po část rozhodného období (od roku 1986), tak se při výpočtu důchodu tyto vyšší částky "rozmělní" do celého rozhodného období. Jestli si tedy vyměřovací základ navýšíte jen na pár let před odchodem do důchodu, na vypočítané výši penze se to nijak výrazně neprojeví. Platí, že čím je doba navýšených vyměřovacích základů delší, tím je zásadnější dopad na samotnou výši důchodu.

Kalkulačka Doplatek pojistného na důchod OSVČ 2022 vám spočítá, kolik byste nyní museli začít doplácet na sociálním (a zdravotním) pojištění, abyste si uměle zvýšili základ pro výpočet důchodu a tím dosáhli požadovaného důchodu.

Pozn.: Kalkulačka je orientační a nepočítá s vyloučenými dobami.

Další možností jak svou finanční situaci v důchodu vylepšit je investovat prostředky do některého z produktů finančního světa – konzervativních forem se státní podporou jako je stavební spoření či doplňkové penzijní spoření nebo finance vložit do mírně rizikových investic jako jsou akcie, fondy, zlato, nemovitostí atd. Odborníci radí připravovat se na důchod dlouhodobě, nejlépe po celou dobu svého produktivního věku a nespoléhat jen na stát – doporučuje se odložit měsíčně za tímto účelem 10% příjmu.

Více zpráv k tématu Důchod

Poslední zprávy z rubriky Důchody a penzijní:

Přečtěte si také:

Příbuzné stránky

- Důchod a penze 2021 - aktuální informace k důchodům

- Valorizace důchodů - jak stoupají důchody?

- Zvýšení důchodu 2024 - kalkulačka: důchod 18.000 Kč se od června 2023 zvýší o 722 Kč.

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Dohoda o provedení práce 2022

- Platové tabulky pracovníků v sociálních službách 2022

- Dohoda o pracovní činnosti 2022

- Odměna pěstouna 2022 - kalkulačka

- Příspěvek při pěstounské péči 2022 - kalkulačka

- Alimenty kalkulačka 2022 - výživné na dítě

- Zvýšení platů 2022

- Důchod OSVČ 2022 - kalkulačka

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla