Stávající situace v České republice a Evropské unii a vliv na nemovitosti

V posledních více než 6 měsících jsme svědky mimořádné

geopolitické situace s významným dopadem na různé typy aktiv. Investoři letos

zažívají pokles řady finančních trhů. Jedná se zejména o pokles ceny akcií,

dluhopisů, drahých kovů a

oslabování většiny světových měn vůči dolaru.

Zjednodušeně řečeno, ceny akcií klesly vzhledem ke zhoršení

hospodářských výsledků firem a ochotě investorů platit méně za jednotku zisku

(ukazatel P/E). U dluhopisů s jedná o neklesající míru inflace a zvyšování

úrokových sazeb centrálními bankami.

V případě drahých kovů investoři nevnímají stávající situaci

jako extrémně rizikovou, což je doprovázeno posilováním dolaru, který je

v současné době na dvacetiletých maximech.

Dnes se zaměříme na nejsledovanější téma posledních dní, a

to ceny zemního plynu, elektrické energie a vývoji trhu

s nemovitostmi.

Trhy se zemním plynem a energiemi

Evropská krize se zemním plynem a elektrickou energií je

jedním nejproblémovějších a nejsledovanějších témat současnosti. Nejsou

sledovány pouze z klasického pohledu na trhu, ale jde o dopad na fungování

zemí EU a následky pro jejich obyvatele v nejbližších měsících. Zásadním

důvodem je, že v Evropě bylo v posledních letech výrazným způsobem

podceněno politické riziko. Hlavním tématem je kombinace jejich (ne)dostatku a

vývoje ceny (zejména s důrazem na vývoj v druhé polovině srpna) s dopadem

na vysoce nadprůměrnou míru inflace a hrozící recesí nebo dokonce stagflací.

V médiích se obecně mluví o poměru poptávky a nabídky,

která tlačí ceny vzhůru. Málokdy se zmíní, že klíčovým faktorem není celkový

objem nabídek a poptávek, ale tzv. mezní poptávka. V aktuální situaci jde

o plynové elektrárny, kdy prodávající jsou ochotni prodat za cenu x, kdy ze

strany poptávky se objeví někdo, kdo je z důvodu jeho problémů ochoten

zaplatit cenu 3x. Tato cena se proto stává tržní (prodejní) cenou pro všechny

transakce daného dne na energetické burze, i když je trojnásobná, než jakou

akceptovali prodávající.

Opuštění burzy danou situaci řeší málo. Při tak zvaných

Over-the-Counter (OTC) obchodech se jejich ceny primárně odvozují od ceny na

burze. Hlavním rozdílem je skutečnost že se jedná o přímý mezi obchod mezi

dvěma stranami, kdy jsou na rozdíl od burzovních obchodů známy obě strany.

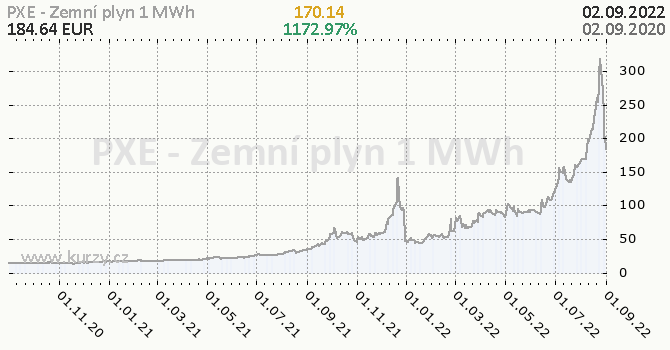

Toto je vývoj ceny zemního plynu za poslední 2 roky.

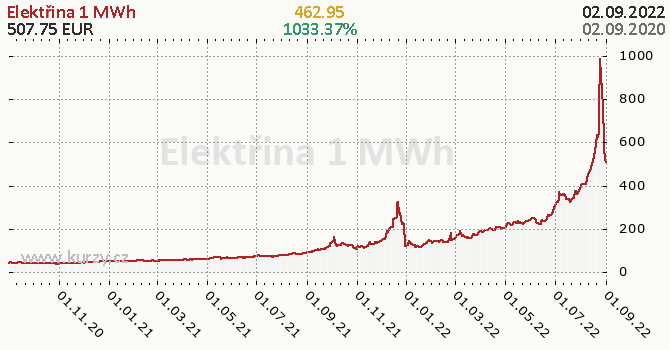

A toto je vývoj ceny elektrické energie za stejné období.

Podobnost grafů je vidět na první pohled, růst ceny elektrické

energie je mírně nižší než u zemního plynu. Z pohledu České republiky nebyla

v roce 2017 prodloužena dvacetiletá smlouva o dodávkách plynu s norskou

státní společností Statoil, které v uvedeném roce vypršela platnost, a tak

dílčí dopad v kontextu aktuální situace může být fatální. Statoil dodával přibližně jednu čtvrtinu

spotřeby plynu v České republice.

Výše je shrnuta mezní poptávka jako jedno z hlavních

faktorů, ale je tu však ještě další ukazatel. Vidíme, že Evropský trh s elektřinou

nefunguje jako klasický trh. Hlavním problémem je, že

z futures obchodů s dodáním v termínu příští roku, prakticky

vymizela likvidita, změnily se podmínky jejich uzavírání a objem realizovaných

obchodů se srazil na hodnoty blízké nule. Obě strany tak vlastně „sedí

na rukou“ a vyčkávají. Toto byl hlavní faktor, který způsobil cenový výkyv

v druhé polovině srpna. Dokud bude objem obchodů na zlomku hodnot minulých

let, finální cenu stanoví jeden malý obchod.

Evropská unie se rozhodla tento vývoj ovlivnit, kdy je otázkou,

jak bude způsob, kterým zasáhne, realizován a jak bude reálně dosažený výsledek

bude stát za velkou pozornost. Při řešení si musí dát velký pozor na

„Unintended Consequences“, tedy neplánované vedlejší výsledky zavedených

opatření.

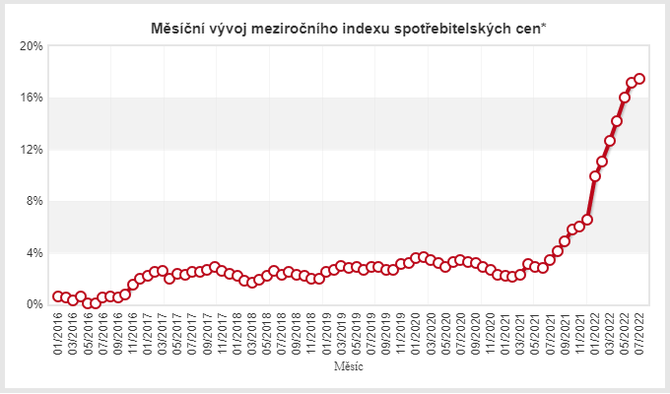

Červencová míra inflace dosáhla 17,5 %. Jedná se o zpomalení růstu mezi po sobě jdoucími měsíci, o nejmenší zvýšení meziroční míry inflace v letošním roce. Inflace od prosince:

- Prosinec 2021: 6,6 %

- Leden 2022: 9,9 % (+3,3 %)

- Únor 2022: 11,0 % (+1,1 %)

- Březen 2022: 12,7 % (+1,7 %)

- Duben 2022: 14,2 % (+1,5 %)

- Květen 2022: 16,0 % (+1,8 %)

- Červen 2022: 17,2 % (+1,2 %)

- Červenec 2022: 17,5 % (+0,3 %)

Graficky je to názorně vidět zde (graf – ČSÚ):

Důležité jsou základní složky vývoje míry inflace v červenci:

Důležité jsou základní složky vývoje míry inflace v červenci:

- Zboží: +20,0 %, služby +14,0 %

- Bydlení: Náklady vlastnického bydlení (imputované nájemné) vzrostly o 19,3 %, elektřina +33,6 %, plyn 59,8 %, tuhá paliva 41,1 %, teplo a teplá voda + 19,2 %.

- Potraviny: Mouka + 64,1 %, máslo + 60,9 %, mléko +40,2 %, chléb + 29,9 %, maso +21,7 %

- Pohonné hmoty + 43,6 %.

Viceguvernérka ČNB Eva Zamrazilová 13. července v rozhovoru v Události ČT.

„Meziroční inflace poroste ještě v nejbližších měsících, vrchol se ale blíží a nejpozději začátkem roku by se měl vývoj otočit. Již nyní vidíme výsledky zpřísňování měnové politiky. Oslabuje spotřebitelská poptávka, objem peněz v oběhu klesá. To jsou faktory, které budou inflaci tlumit“

Člen Bankovní rady Tomáš Holub v červenci doplnil: „…to

bohužel vypadá, že vrchol inflace skutečně někam do blízkosti dvaceti procent

směřuje.“

Během srpna se názor členů Bankovní rady ČNB na další vývoj

míry inflace nezměnil. Na svém srpnovém zasedání Bankovní rada ČNB po roce

poprvé nezvýšila úrokové sazby. z do června obvyklého hlasovacího poměru

5:2 ve prospěch zvyšování úrokových sazeb stal poměr 5:2 ve prospěch ponechání

sazeb na stávající úrovni. Všichni tři noví členové Bankovní rady

hlasovali pro ponechání úrokových sazeb beze změny. V aktuální prognóze

ČNB odhaduje průměrnou inflaci za letošní rok

na více než 16 %.

Investoři moc možností nemají, jednou z nich jsou nemovitosti,

které jsou globálně považovány za jedny z nejméně rizikových investic

a zároveň jako určitá ochrana proti inflaci. Česká republika není výjimkou. Při

dopadu inflace na budoucí vývoj trhu nemovitostí je zanedbáván jeden faktor.

Jedná se o inflační doložky, které obsahuje řada nájemních smluv. V takovém

případě nájemné automaticky zvyšuje na základě průměrné inflace skončeného

roku. Týká se to jak pronájmů komerčních prostor, tak i nájemního bydlení.

První možností jsou investice do komerčních nemovitostí.

Podle analýzy

trhu průmyslových nemovitostí od společnosti Savills je český trh

skladových a výrobních nemovitostí stále růstový. Jedním z hlavních důvodů

je ustupování výrobních společností od systému just-in-time a také díky poptávce

po těchto nemovitostech jsou nově stavěné komerční nemovitosti velmi rychle

pronajímány. Na konci loňského roku dosahovala neobsazenost rekordního minima

ve výši 2,4 %. K 30. červnu letošního roku činí 1,4 % a v Praze pouze

0,9 %.

Tahounem poptávky v Praze jsou logistické a výrobní firmy, kdy

hlavními výhodami je zeměpisné umístění v rámci Evropy a díky stabilizaci

cen stále trvající cenová dostupnost. V komerčních nemovitostech je

inflační doložka ve velké většině případů brána jako automatická položka a obě

strany s ní počítají. Vzhledem k obvyklému inflačnímu zvyšování ceny za

pronájem, by investice do komerčních nemovitostí měly sloužit jako jedna z

nejlepších ochran proti zvýšené inflaci.

V případě rezidenčních nemovitostí je faktorů

ještě více.

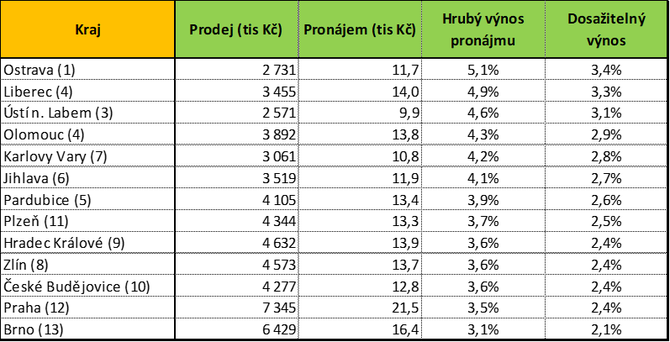

Z pohledu četnosti je nejčastějším bytem v České

republice je byt o rozloze na úrovni 60 m2. Následující tabulka

ukazuje hrubý a dosažitelný výnos pro tyto byty. Dosažitelný výnos představuje

hrubý výnos snížený o příspěvky do fondu oprav, daně z příjmu spojené

s pronájmem a další výdaje.

Za posledních 12 měsíců došlo k jak výnosovým změnám, tak i atraktivitě krajů. Ve srovnání s daty. Do závorky uvádíme za názvy měst pořadí v září 2021 a u dosažitelného výnosu jde o údaj ze září 2021.

Údaje jsou v tisících Kč za září 2022 a průměrné ceny bytů a pronájmů jsou převzaty z webu https://realitymix.cz

Hrubý výnos v sobě

nezahrnuje žádné náklady na držení bytu, je tedy nemožné na něj reálně

dosáhnout. Je počítán pouze „jako“. Po zahrnutí nákladů na údržbu, dalších

nutných výdajů a daně

z příjmu vychází dosažitelný a reálný výnos.

Zajímavé je rozložení krajských měst, kde se nejvíce mění

počet obyvatel. Největší množství lidí ubývá v Ostravě, nejvíce jich přichází

do Prahy, Brna a Liberce. Všechna tato města jsou jediná, kde ceny bytu

v rozloze 60 m2 vzrostla za posledních 12 měsíců o méně než 10

% (v Liberci dokonce o 3 % klesla).

Jediným krajským městem, kde se snížilo nájemné je Jihlava.

Nájemné nejvíce vzrostlo Praze (+24 %) což v kombinaci s jedním

s nejnižších nárůstů cen nemovitostí vede k jednomu ze dvou zvýšených

výnosů (druhým městem je Liberec, opět člen výše zmíněné čtveřice).

Na první pohled se může zdát, že trend odporuje faktu, který

je v médiích glosován – o nemalém růstu nájemného. Zde došlo k výrazné

změně v březnu a dubnu letošního roku. Ve srovnání s dubnem neklesl

výnos ani v jednom krajském městě, což ukazuje na skutečnost, že v souvislosti

s vývojem na Ukrajině došlo letos na jaře ke změně trendu a rychlejší

zvyšování nájemného, nárůst u cen nemovitostí bude nejspíše pokračovat i

nadále. Trend by mohl být zbrzděn zvýšením počtu bytů nabízených

k pronájmu. Bez stavby nových bytů zejména developerskými společnostmi

přímo s úmyslem je pronajímat je něco takového málo pravděpodobné.

Jaké jsou možnosti investorů?

Využití hypotéčních úvěrů k financování

investice.

Stávající průměrná úroková sazba hypotéčních úvěrů převzatá

z https://www.hypoindex.cz/ činí 6,28 % a je vyšší než hrubý výnos

z pronájmu v libovolném krajském městě. Úroková sazba

v případě 11 krajských měst ze 13 ve srovnání s dosažitelným výnosem

uvedeným výše více než dvojnásobná. A to v situaci, kdy pronajímaný byt má

neustále 100 % obsazenost a investor nemá problém s platbami nájemného a

stav pronajímané nemovitosti se nezhoršuje a zůstává konstantní a

neamortizovaný.

Ztráta zájmu investorů o tento způsob

investic je jedním z faktorů, které vedly k více než polovičnímu

poklesu objemu poskytnutých hypoték za stejné období 2021.

Nemovitostní fondy slouží jako nástroj pro

investory, kteří si jsou vědomi výše uvedených podmínek pro nalezení investice.

Fondy mají vlastní analytické a realitní týmy, které hodnotí desítky až stovky

příležitostí na realitním trhu měsíčně, a proto jsou schopny realizovat

zajímavé investiční příležitosti spojené s důkladnou analýzou potenciálního výnosy

a jeho porovnání s mírou rizika. Při analýze rizika je mimo jiné nezbytné důkladně

prověřit pravděpodobnost ztráty schopnosti platby nájemného v dané lokalitě

(počty exekucí, výše průměrné mzdy, míru nezaměstnanosti apod.).

Garantovaný nájem představuje zajímavou investiční příležitost. Při

nákupu investiční nemovitosti její prodejce nabízí garantované měsíční nájemné

za všech 12 měsíců. Kupující není povinen tuto nabídku využít. Může ho pronajímat dle svého nebo využít pro

vlastní bydlení.

Jednou ze společností nabízejících tuto

službu je společnost VBReal VII s.r.o. https://www.vbreal.cz/. Ta kromě

garantovaného nájemného obstará vše za vás – běžné opravy v bytě, výběr nájmu,

schůze SVJ, přepis energií. K tomu garantuje odkup nemovitosti zpět za

prodejní cenu. Investorům to nebrání prodat drženou nemovitost standardním

způsobem, je to pro ně garance, že nemovitost nebude prodána za cenu nižší než

kupní.

Aktuální nabídka je následující:

Garantovaný výnos všech výše uvedených nemovitostí je alespoň o více 100 % vyšší než výnos dosažitelný v 11 krajských městech. U zbývajících Ostravy a Liberce se jedná o zvýšení přesahující 90% úroveň. V porovnání s jinými možnostmi investic do nemovitostí vnímá množství investorů kombinaci zapsání držení nemovitosti v katastru nemovitostí a garantovaného výnosu jako přitažlivou.

Je na každém investorovi do nemovitostí,

ať si vybere jemu vyhovující investiční nástroj.

Jan Dvořák

Jan Dvořák působí v týmu Salutem Fund jako Head of Research a věnuje se makroekonomickým tématům a analýzám realitního trhu. Pravidelně sleduje jednotlivé trendy, které mají vliv na vývoj tuzemského i zahraničního trhu s nemovitostmi a dává je do kontextu investičních příležitostí na realitním trhu.

Během své více než 20leté praxe se pět let věnoval auditu v PwC či internímu auditu v GE Money Bank (dnes MONETA Money Bank). Patnáct let působil v oblasti kontrolingu u mezinárodní společnosti, zabýval se i kontrolingem v oblasti investic do nemovitostí. Je absolventem Vysoké školy ekonomické v Praze a ve Velké Británii získal titul Fellow Chartered Certified Accountant.

Salutem Fund

SALUTEM FUND SICAV, a. s., je fond kvalifikovaných investorů formy akciové společnosti s proměnným kapitálem a je obchodovaný na Burze cenných papírů v Praze. Salutem Fund byl formálně založen roku 2020, v jeho portfoliu se ale nachází nemovitostní společnosti s mnohaletou historií. Patří mezi ně například Real-Vita Prostějov a.s. (www.real-vita.cz), ASPELL a. s. (www.aspell.cz), Salutem Services s. r. o. (www.salutemservices.cz), Salutem – Realitní I, s.r.o. (www.salutem-jedna.cz). Činnost Fondu dozoruje Česká národní banka. Depozitářem fondu je Československá obchodní banka, a. s., obhospodařovatelem je TILLER investiční společnost a.s. a auditorem renomovaná společnost NEXIA AP a. s.

Více informací na www.salutemfund.cz.

Nemovitosti, reality - byty, domy

Poslední zprávy z rubriky Okénko nemovitosti:

Přečtěte si také:

Příbuzné stránky

- Katastr nemovitostí - nahlížení do katastru nemovitostí online

- Česká koruna, CZK - kurzy měn české koruny

- Minimální mzda v roce 2021, 2020 i v minulosti, vliv na zaručenou mzdu

- Kurzovní lístek Evropská centrální banka, Kurzovní lístky bank

- Podnikání v České republice

- innogy Česká republika a. s. - cena plynu, ceník plynu 2020

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Kurzovní lístek Česká spořitelna, Kurzovní lístky bank

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Volná místa region Česká Lípa - Volná pracovní místa Česká Lípa

- Daň z nemovitosti - daň z nemovitých věcí v roce 2020

- USD, americký dolar - převod měn na CZK, českou korunu

Prezentace

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

25.11.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

22.11.2024 Výsledková sezóna: Obhájila Nvidia svou…

Okénko investora

Radoslav Jusko, Ronda Invest

Dvojnásobný růst prodeje bytů oproti loňsku: Co to znamená pro ceny?

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jak trh reagoval na volby v USA? Historická maxima, ale i prudké propady

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

?