V kokpitu centrální banky a vlády svítí varovné kontrolky „coffin corner“ (feat. Maverick) aka zápisky z Jackson Hole II

Poslední prázdninový den si zasloužíte něco extra. Agustín Carstens, šéf Banky pro mezinárodní platby, měl v Jackson Hole proslov, který by neměl zapadnout. Velmi dobře popisuje faktory, které nám přinesly desetiletí nízké inflace. Faktory, které nám foukaly do zad. Ale které se otočily a začaly foukat proti nám. A vysvětluje, proč donedávna osvědčené recepty fiskální a měnové politiky teď nefungují. Respektive proč problém (= inflaci) spoluvytvářejí.

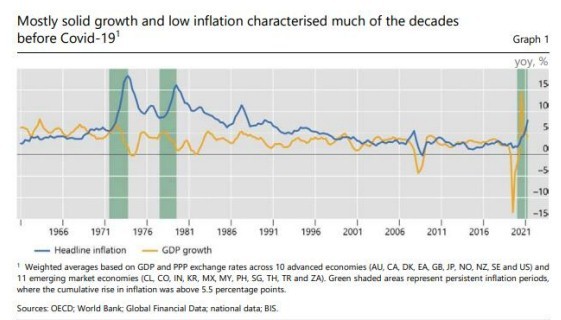

Posledních 30 let agregátní nabídka pružně reagovala na agregátní poptávku díky 1) relativně stabilnímu geopolitickému prostředí, 2) technologickému pokroku, 3) globalizaci a 4) příznivému demografickému vývoji. Díky tomu jsme zažili kombinaci slušného (ale ne nijak oslnivého) růstu a nízké inflace.

2) Technologický pokrok snížil náklady, snížil časovou a fyzickou vzdálenost. A tím vytvořil základ pro zvýšení globální produktivity.

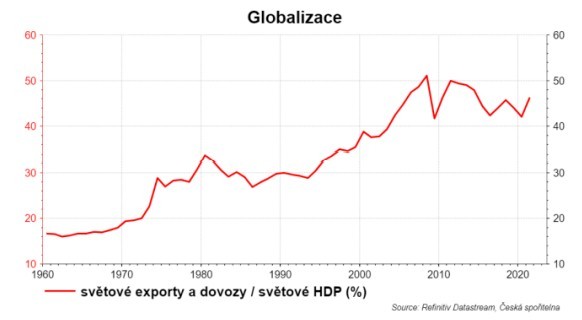

3) Globalizace poskytla firmám přístup k větší spotřebitelské základně, k více zdrojům, pomohl k šíření know-how a umožnil i specializaci = snížení nákladů a zvýšení efektivity.

4) Demografický vývoj: ve vyspělých ekonomikách na trh práce přišla silná baby boom generace a rozvíjejícím se ekonomikám pomohl pád železné opony a globalizace. V mnoha ekonomikách se začal vyprávět konvergenční příběh.

Tento mix vedl ke zploštění Phillipsovy křivky. Snížení nákladů a vyšší efektivita se projevila v inflaci. Ostřejší mezinárodní konkurence oslabila vyjednávací sílu odborů. V globalizovaném světě se inflace stala méně lokální a více globální.

Snadný přístup k síti celosvětových dodavatelů umožnil firmám využívat nejlepší dostupné ceny. V tomto období se nabídka zpravidla rychle přizpůsobovala novým vzorcům poptávky.

Díky tomu se změnil ekonomický cyklus. Během těchto let nemusely centrální banky při přehřívání ekonomiky tolik zvyšovat sazby, protože inflaci stabilizovaly příznivé globální faktory. A při recesi mohly centrální banky poskytnout razantní podporu s jen malým rizikem, že se inflace vymkne kontrole. Díky poklesu reálných úrokových sazeb měla větší volnost i fiskální politika.

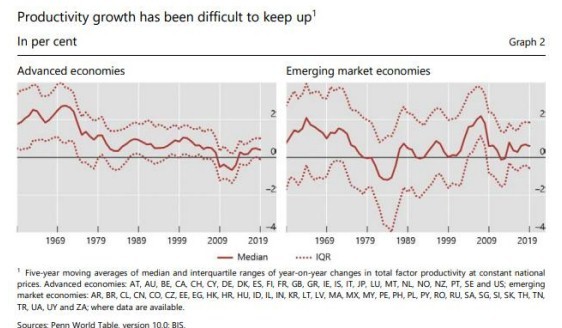

Mohli jsme vidět nějaké varovné signály, že se tento model vyčerpává? Především nízký růst produktivity. Ve vyspělých ekonomikách se růst dlouhodobě zpomaloval. Po finanční krizi prudký pokles. A už se zcela nevzpamatoval. Ani v rozvíjejících se ekonomikách produktivita nerostla nijak stabilně.

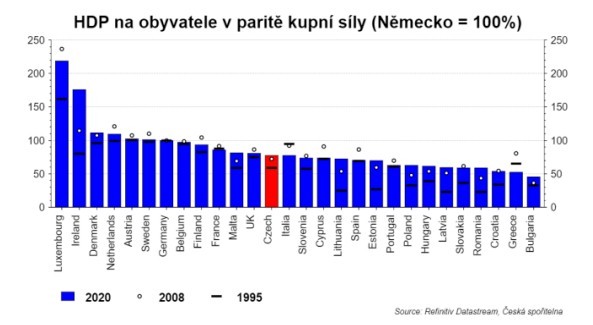

Mrkněte se znovu na konvergenční graf, tam to vidíte taky: mezi roky 1995 a 2008 (13 let) se česká ekonomika posunula z 58% úrovně HDP Německa na 72%. Slušný posun o 14pb. Ale od té doby (dalších 13 let) jsme poskočili jen o 5pb na 77% úrovně Německa.

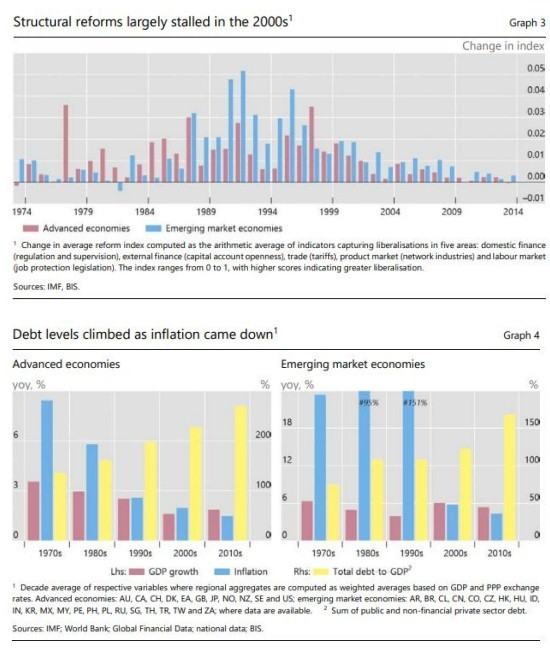

Dále, po roce 2000 došlo ve světě k výraznému zpomalení strukturálních reforem. Silná globální nabídka a nízká inflace zakryly problémy s produktivitou. A když nejsou vidět problémy, tak tlak na reformy je nízký. Zvlášť když jsou reformy nepopulární a výsledky jsou vidět až za dlouho.

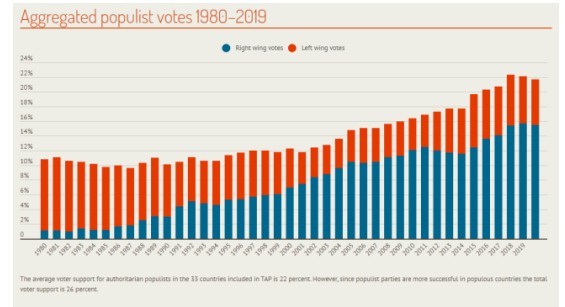

Čím jsme nahrazovali nedostatečný růst produktivity? Vyššími dluhy. Fiskální a měnová politika byla stále častěji vyzývána k udržení růstu. Vyšší dluh ale zvyšuje křehkost ekonomik, protože snižuje manévrovací prostor. Přes růst dluhu rostla nerovnost. Takže malý tlak na reformy, ale levné peníze. Skvělý mix pro nástup populismu.

Před pandemií situaci výrazně ulehčovala právě strana nabídky. Ta nevytvářela problém. A díky nízké inflaci se mělo za to, že hlavním problém, který je potřeba řešit, je nedostatečná poptávka. A centrální banky a vlády přemýšlely, jak zvýšit poptávku, poptávkové tlaky a tím pádem i inflaci.

Pak přišla pandemie a válka na Ukrajině.

Zjistili jsme, že rozhodnutí o zastavení ekonomiky (lockdown) během pandemie bylo vlastně rozhodnutím o vypnutí nabídky. S tím jsme neměli zkušenost. A ukázalo se, že vypnout nabídku a pak ji následně zapnout nelze tak snadno.

Globální dodavatelské řetězce byly mnohem méně odolné, než jsme si mysleli. Zdánlivě robustní dodavatelské řetězce se rozpadly v důsledku narušení několika klíčových výrobních vstupů.

Centrální banky a vlády za posledních několik desetiletí řešily hlavně problém nedostatečné poptávky. K opětovnému nastartování záměrně vypnutého motoru sáhly po svých známých nástrojích na straně poptávky. Ty v minulosti podpořily růst, aniž by podnítily inflaci.

Proto jsou vlády a centrální banky překvapené a zaskočené. Zkušenost a modely jim neřekly, co se stane. Podpora poptávky v situaci, kdy je problém na straně nabídky, vedla k inflaci. Dokonce jen snaha udržet poptávku na stávající úrovni je při snížené nabídce inflační.

Navíc nemusí jít o krátkodobý problém, protože faktory, které inflaci snižovaly, mohou v dalších letech působit opačným směrem. Foukat proti nám.

Už po finanční krizi se zastavilo prohlubování globalizace. Začaly se objevovat protekcionistické opatření v obchodě. Začala se zvyšovat nespokojenost s rozdělením výhod globalizace. Větší nerovnost podpořila růst populismu.

Křehkost výrobních řetězců je dalším faktorem proti globalizaci. Výrobní řetězce dlouho upřednostňovaly efektivitu před bezpečností. Vládl „Just in time“ přístup. Nedostatek všeho díky problémů v dodavatelských řetězcích změnil mantru na „just in case“, tedy opětovné budování zásob, což samozřejmě problém s nedostatečnou nabídkou ještě zhorší, minimálně krátkodobě.

Globální nákladová hojnost už není samozřejmostí. A přeskládání výrobních řetězců se projeví v efektivitě. A díky tomu bude inflaci ovlivňovat dlouhodobě.

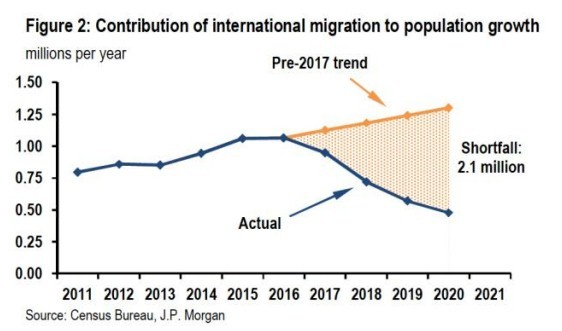

K tomu přidejme stárnutí populace a pokles pracovní síly. Rostou překážky v migraci (USA, Brexit). Například v USA chybělo (= rozdíl proti trendu) 2 milionů migrantů na trhu práce. Pandemie tento proces (nižší migrace a pokles pracovní síly) urychlila. Pandemie, respektive zavřené školy budou mít dlouhodobý dopad na lidský kapitál.

V ČR klesá pracovní síla také svižným tempem už od roku 2010. Tempo poklesu by bylo prudší bez imigrace zahraničních pracovníků.

Do toho ještě klimatická změna, která si vyžádá velké strukturální posuny. A i bez klimatické změny musíme investovat do energetické bezpečnosti, protože zkušenost z posledního roku jasně ukazuje, že si nemůžeme dovolit být závislý na agresivním Rusku. Tyto posuny a investice budou poptávat obrovské zdroje. Zdroje, které díky změnám na nabídkové straně a nedostatečným investicím do nabídkové strany, nejsou. A to bude také tlačit na inflaci.

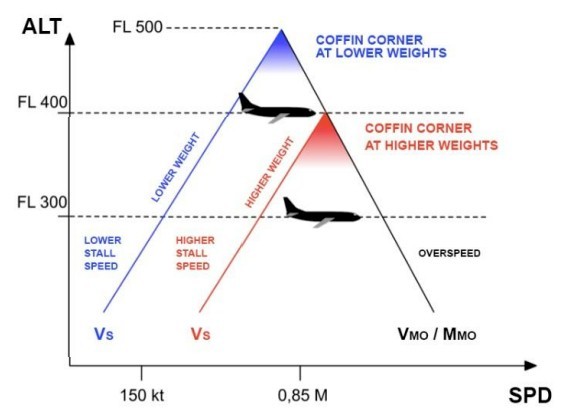

V letectví je známý pojem "coffin corner": situace, kdy letadlo zpomalí pod pádovou rychlost, respektive vystoupá do výšky, ve které už není schopné zvýšit rychlost. A proto nedokáže vytvořit dostatečný vztlak, aby se udrželo ve výšce. Je potřeba snížit letovou výšku. Buď pádem nebo snížením letové hladiny. Teoreticky taky snížením váhy nebo zvýšením kritického Machova čísla. V podobné situaci, kdy svítí varovné kontrolky „coffin corner“, jsme teď my na úrovni makroekonomiky.

Pokud budou centrální banky a vlády v tomto prostředí používat poptávkové nástroje na podporu růstu, tak budou riskovat vyšší a hůře kontrolovatelnou inflaci.

V tomto prostředí nemohou centrální banky doufat, že se jim podaří vyhladit všechny ekonomické poklesy. Místo toho se musí zaměřit především na udržení nízké a stabilní inflace. Měnová politika se musí vypořádat se současnou inflační hrozbou.

Fiskální politika si musí uvědomit své limity v tomto změněném světě. Čím více vlády budou podporovat poptávku (u nás DPFO, rouškovné apod.), tím více musí centrální banka zvýšit sazby. Omezené fiskální zdroje by měly být použity k přímému řešení omezení nabídky.

Vlády musí řešit dopady spojené se stárnutím populace, infrastrukturu, klimatické dopady, a to prostřednictvím prorůstových opatření a podpory rozsáhlých strukturálních reforem. Taková podpora oživení pak vytvoří i prostor pro obnovení fiskálních rezerv.

Cílem by mělo být vytvoření prostředí, které podporuje inovace, zvyšuje odolnost a podporuje potřebné institucionální, technologické a ekologické změny.

Politici by se měli zaměřit na podporu investic do zdravotní péče, aby lépe chránili lidský kapitál. Měli by také podporovat investice do odvětví šetrných ke klimatu. A do všech typů infrastruktury, včetně digitální.

Prioritní oblasti činnosti by měly zahrnovat politiku hospodářské soutěže, politiku v oblasti práce a vzdělávání. Využití výhod technologických inovací zároveň vyžaduje příznivé regulační a právní prostředí.

Důležité bude také udržet mezinárodní spolupráci tváří v tvář rostoucím protekcionistickým a populistickým podnětům. Zároveň podporovat kratší a více diverzifikované výrobní řetězce. Testovat jejich stabilitu a bezpečnost.

"Jak vám řekne každý pilot, když bliknou varovná světla, je třeba jednat včas a rozhodně. Čím dříve tvůrci politik pochopí resetu a zaváží se ke strategiím udržitelného růstu zaměřeným na oživení strany nabídky, tím silnější a odolnější bude světová ekonomika." Agustín Carstens

“Don’t think, just do!” Maverick.

David Navrátil

Související komentář:

„Inflace, you shall not pass!“ aka zápisky z Jackson Hole I.

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Okomentovat na facebooku

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři