Teze oslabujícího dolaru

Minulý týden jsem tu poukazoval na to, že silný dolar nejvíce doléhá na tržby v odvětvích jako technologie a materiály. Nejméně citlivé jsou na něj zejména na domácí ekonomiku zaměřené utility a zdravotní péče. K tomu jsem přidával predikce od Goldman Sachs, podle kterých by dolar k euru měl již brzy otočit. A tudíž by měl se znatelným zpožděním kopírovat typický vývoj na měnových trzích během cyklu amerického zvedání sazeb. Co by za oslabování americké měny mohlo stát?

Jak jsem tu ukazoval již před řadou měsíců, typicky se dolar během zmíněného cyklu chová tak, že do prvního zvednutí sazeb posiluje, pak ale podobným tempem své zisky ztrácí. Zatím se nic takového neděje, ale třeba v GS s tím minimálně k euru počítají. Následující graf od Oxford Economics pak ukazuje meziroční změny v reálném efektivním kurzu dolaru a porovnává je se změnami výkonu americké ekonomiky relativně ke zbytku (ekonomicky vyspělého) světa:

Zdroj: Twitter

Reálný kurz (odrážející i cenové hladiny) nějakou korelaci s americkým (relativním) výkonem vykazuje: Pokud se US hospodářství vede lépe než zbytku světa, kurz dolaru má tendenci k posilování a naopak. Fundamentálně bychom to asi mohli poměrně jednoduše vysvětlit tím, že vyšší růst v USA zvyšuje atraktivitu tamních aktiv – jak akcií, tak dluhopisů (tlak na růst sazeb a výnosů).

Za připomenutí ale stojí, že významným faktorem je u kurzu dolaru averze, či náklonnost k riziku. A ta podle mne může být jedním z důvodů, proč ona korelace není zase tak pevná. Nemusí totiž kopírovat relativní výkony americké ekonomiky. Každopádně pokud bychom graf použili (či zneužili?) pro predikční účely, tak v OE se domnívají, že americká ekonomika by relativně k dalším vyspělým ekonomikám měla ještě pár let být poměrně slabá.

V logice výše uvedeného by to mělo generovat tlak na oslabování americké měny. I z grafu je ale zřejmé, že k ničemu takovému se dolar zatím nemá. Zatím to tak spíše vypadá na další z řady neobvyklých mezer, které se během poslední doby vytvořily mezi doposud velmi blízkými proměnnými. Celkově by pak šlo o predikce, které se mohou minout cílem jak na úrovni této možná vyprchávající vazby mezi dolarem a výkonem US ekonomiky. A také na úrovni predikcí onoho (relativního výkonu). Podívejme se v této souvislosti na následující graf, který porovnává vývoj německého produktu a Ifo:

Zdroj: Twitter

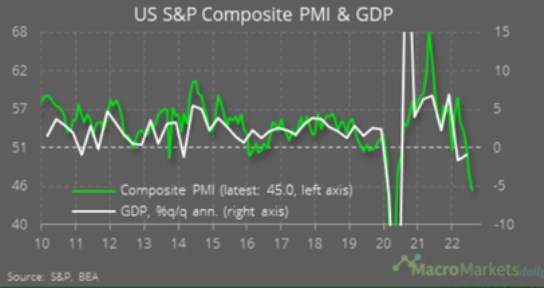

A americký produkt s PMI:

Zdroj: Twitter

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 01.05.2024

| Natural 95 40.19 Kč | Nafta 38.61 Kč |

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz