Dělá si recese recesi?

Řadě celkem unikátních ekonomických jevů by asi nyní mohla vévodit americká (ne)recese. Tedy klesající ekonomická aktivita, kterou ale doprovází silný trh práce s velmi nízkou nezaměstnaností. Pokud bychom se domnívali, že to tedy musí „odnést“ firemní sektor, šlo by o hluboký omyl. Útlum celkové reálné aktivity se totiž také, alespoň prozatím, neprojevuje poklesem ziskovosti obchodovaných firem.

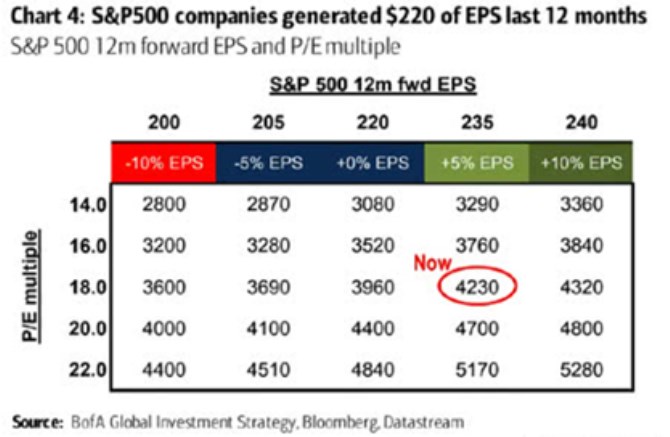

Například BofA predikuje, že americký produkt bude ještě řadu čtvrtletí klesat, proti je například Goldman Sachs, podle kterého již třetí čtvrtletí přinese návrat k růstu produktu. Index SPX je nyní pod 4200 body, v následující tabulce ukazoval GS kombinaci zisků na akcii a PE, která znamenala SPX něco nad 4200 body:

Zdroj: Twitter

Jediný, na koho jsem narazil, kdo hovoří o poklesu zisků obchodovaných firem, je Alpine Macro. Tam operují s modelem, který je založen na výnosech vládních dluhopisů, respektive sklonu výnosové křivky, kurzu dolaru, rizikových spreadech dluhopisů nízké kvality a vývoji ISM. A podle tohoto modelu, by mělo tempo meziročního růstu zisků dál prudce klesat a někdy v třetím, čtvrtém čtvrtletí se dostat do záporu. Téměř k -10 %.

Co historické poklesy zisků? Připomenu, že v první polovině roku 2009 klesaly zisky obchodovaných firem téměř o 40 %. Po opětovném růstu se na nulu pohyb zisků dostal v roce 2012, pak přišla mírná zisková recese let 2015/2016, která úzce souvisela s vývoje na ropném trhu a v energetice. Rok 2020 přinesl pokles zisků asi o 20 %. Po těchto poklesových dnech přišlo vždy celkem prudké zotavení a vyjma onoho roku 2012 rostly zisky na vrcholu o desítky procent.

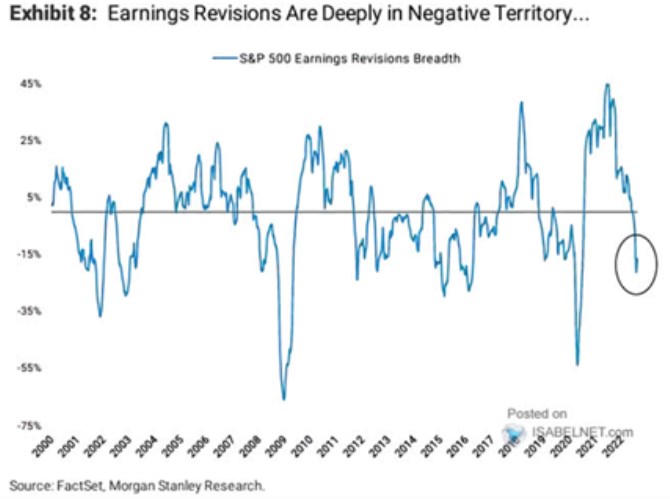

Druhý dnešní graf ukazuje, jak se vyvíjí podíl negativních a pozitivních revizí odhadované ziskovosti. Je zřejmé, že analytici nyní mnohem více posouvají očekávané zisky směrem dolů, než nahoru. To nutně neznamená, že očekávané zisky musí meziročně klesat. A také to samozřejmě neznamená, že skutečně dosažené zisky musí odpovídat těm očekávaným – často se zdá, že analytici svými odhady jen dotahují reálný vývoj – jejich odhady jsou zpožděným, ne vedoucím indikátorem:

Zdroj: Twitter

Jak jsem psal v úvodu, názory na další (ne)recesi v US ekonomice se dost liší. Na straně zisků, zdá se mi, panuje stále docela silný konsenzu proti ziskové recesi. Naopak se dokonce hovoří o pokračujících silných, či dokonce rekordních maržích. Pokud by si dál vedl dobře trh práce i firemní sektor, slovo recese dostává jiný význam*. V makroekonomickém slova smyslu se prý odvozuje od slova recessio = ústup. Recese je ale také používána pro popis nějakého žertu, vtipu. Že by si z nás recese dělala recesi?

*Jak poukazuje třeba Jeremy Siegel, skloubit silnou tvorbu pracovních míst a klesající ekonomickou aktivitu lze jen klesajícím počtem odpracovaných hodin a/nebo klesající produktivitou. V USA se zdá, že „b“ je správně.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz