Přechodná slabost ekonomiky, firmy mířící k rekordním maržím a jejich přídavek k inflaci

Co udělala s odhady dalšího vývoje ekonomické aktivity v USA červená čísla za Q2? A hlavně – co se děje s očekávanou ziskovostí obchodovaných firem jako jedním z pilířů cen akcií? K tomu pár poznámek o ziscích a současném inflačním prostředí a rostoucí tržní síle korporátního sektoru.

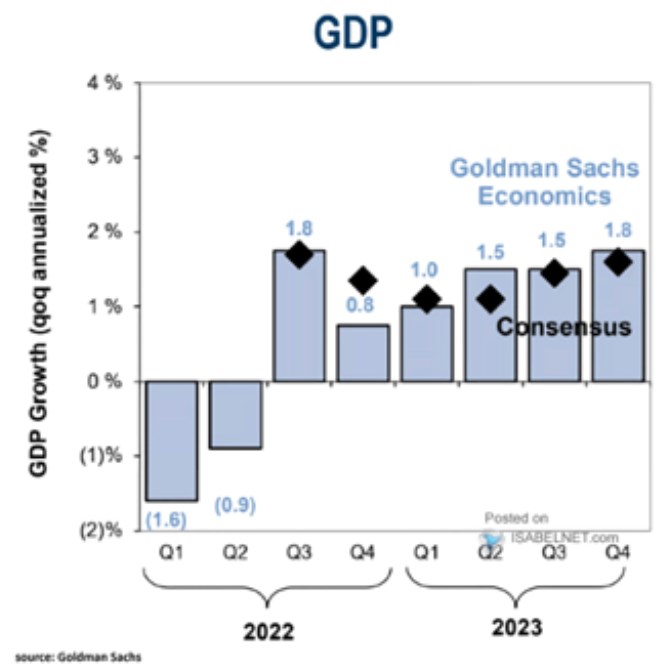

Následující graf ukazuje, jak nyní vypadají konsenzuální čísla ohledně vývoje HDP v dalších čtvrtletích. A také predikce ekonomů z Goldman Sachs. Vyznačen už je pokles aktivity v druhém čtvrtletí, ale jak konsenzus, tak GS věští znatelné překlopení do černých čísel v Q3. Pak opětovný růstový útlum a zase postupný nájezd na 1,8% tempo růstu. Které se mi zdá být v souladu s tím, kde je odhadován potenciál amerického hospodářství. Takže nakonec hladké přistání:

Zdroj: Twitter

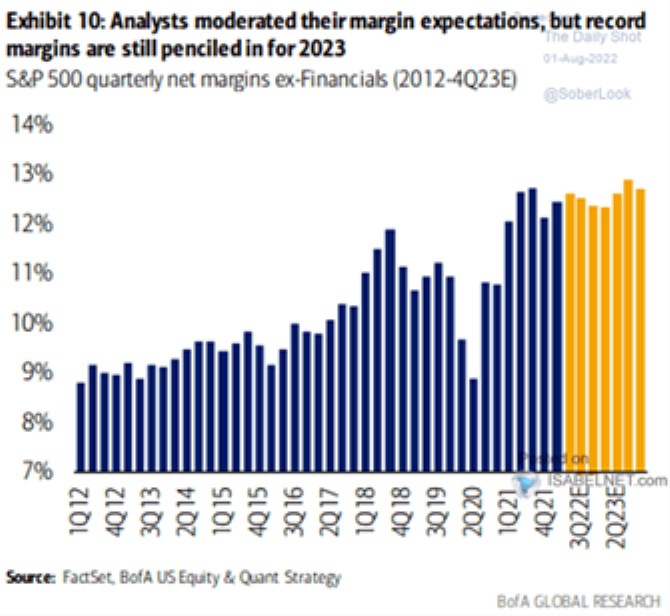

Druhý dnešní graf se již věnuje očekávaným ziskům, respektive maržím (zisky jsou jedním z dvou pilířů cen akcií, druhým jsou valuace, kterým jsem se věnoval naposledy včera):

Zdroj: Twitter

Jak v komentáři ke grafu píše BofA, očekávání o něco klesla, ale analytici stále počítají s nájezdem na rekordní marže. Tedy ani na straně zisků, ani na straně násobků žádný pesimismus (na rozdíl od dotazníkového pesimismu – viz včerejší úvaha).

Nedávno jsem tu v souvislosti s rekordními maržemi poukazoval na dlouhodobý růst poměru zisků na celkových příjmech. Uvedená očekávání nepřímo implikují, že minimálně v dohledné době by k žádnému výraznému obratu dojít nemělo. Tedy že by nemělo dojít k prudkému růstu podílu práce. Ale v USA se zároveň hovoří o „Great Resignation“ – ve volném překladu to můžeme nazvat vlnou výpovědí danou výrazně nižší ochotu lidí v USA spokojit se s dřívějším standardem na straně mezd, ale také celkového pracovního prostředí. Jinak řečeno „práce“ už se s dosavadním vývojem moc nespokojuje.

Vedle mzdových tlaků doposud panovaly i vyšší nákladové tlaky a druhý graf ukazuje, že firemní sektor jako celek je dokázal více než plně odrazit v prodejních cenách – marže rostly. Pokud by obchodované firmy byly repre vzorkem celého firemního sektoru, tak můžeme říci, že firmy v maržích neabsorbovaly nic z nákladových tlaků. Ale naopak k těmto tlakům na straně celkové inflace ještě přidaly. Čímž se mimo jiné dostáváme k otázce rostoucí tržní síly korporátního sektoru. Já bych se nebránil tomu brát druhý graf a současný inflační kontext jako známku toho, že je v nemalé míře faktem.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři