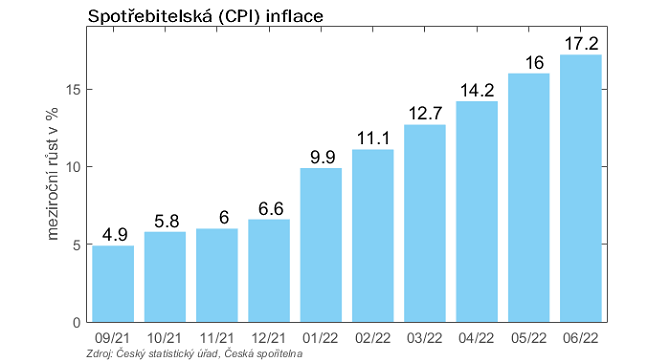

CZE: Inflace přes 17 %

Aktuálně jsme na 17,2 %. Inflaci táhnou nyní především energie a potraviny, ale stále má vliv i silná poptávka domácností. Podle naší prognózy by nyní mohla být inflace blízko vrcholu, ale rizika směrem nahoru jsou značná. Včera oznámil zvýšení cen elektřiny a plynu Eon, dříve ČEZ ale i další společnosti. V pesimistickém scénáři tak může jít inflace k 19 %.

Ve druhé polovině roku ale začnou působit 4 vlivy, které budou inflaci tlumit:

- Vliv srovnávací základny, kdy z meziročního srovnání začnou vypadávat postupně vysoká zvýšení cen z loňského roku.

- Korekce na ropě, cenách některých kovů či stavebního materiálu z důvodu ochlazení globální poptávky.

- Pokles cen nemovitostí, ačkoliv k němu bude docházet spíše postupně a se zpožděním.

- Útlum spotřeby domácností, který donutí firmy/obchodníky minimálně dále ceny nezvyšovat, u některého zboží ale může dojít i ke korekci.

U posledního bodu je otázka, proč k tomu nedochází již nyní. Jedním z důvodů může být skutečnost, že část domácnosti „nejede“ podle očekávání, ale podle skutečných příchozích a odchozích plateb na účtu. Jinými slovy, dokud se jim skutečně reálně nezvýší platby za energie či bydlení (hypotéky), svoje výdaje nijak moc neomezují. Ale je to samozřejmě jen hypotéza.

Včerejší čísla zvýšila pravděpodobnost růstu sazeb v srpnu. My čekáme v rámci naší prognózy stabilitu, nicméně šance na další zpřísnění sazeb se zvyšuje. Problém je, že stále neznáme postoj nových členů bankovní rady, moudřejší budeme až po jejich prvních rozhovorech.

Vím, že můj názor je v rámci českých analytiků minoritní, ale stále si úplně nejsem jist, že vyšší sazby problém s českou inflací vyřeší. První noha inflace je dána externími vlivy a s tou se nedá nic moc dělat. Druhá noha je domácí a pramení ze silně nezodpovědné fiskální politiky z posledních let, kam tedy patří i zrušení superhrubé mzdy. A tohle se léčit dá, jen by bylo třeba zvýšit daně domácnostem (což by mimo jiné vyřešilo i veřejné finance) a ideálně nějakým zákonem do budoucna zabránit rozdávání předvolebních nebo jiných nesystémových dárečků ze státního rozpočtu.

V českém prostředí vysoké sazby spadnou především na malé a střední firmy (velké firmy si berou úvěry v eurech) a demotivují je vzít si úvěr, protože se jim to nevyplatí. Tyto firmy by ale měly tvořit páteř ekonomiky a navíc jedním z hlavních problémů ČR je nízká automatizace a robotizace a vyšší sazby investice do ní dále oddalují (což střednědobě konkurenční pozici ČR dále zhorší).

Rozumím tomu, že z pohledu ČNB může být cílem rychle zvýšit sazby, utlumit domácí poptávku a pak je zase snížit. Jen tento „lék“ neřeší příčinu problému a navíc má nepříjemné vedlejší účinky. A samozřejmě je značně nejisté, že kromě dopadu na korunu má vůbec nějaké výraznější dopady.

A navíc pokud by se ekonomika zatlačila do hlubší recese, trochu bych se obával dalšího kola zvýšených fiskálních výdajů a to inflační kolečko bychom si tak mohli střihnout znovu.

Jiří Polanský, analytik České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz